消费量下跌 不良率抬头 信用卡上演花式自救

进入3月,肺炎疫情得到了有效控制,全国各地的企业也逐渐开始复工复产,但疫情带来的影响并不能立即消失。从“直播卖车”到“线上看房”,再到“云敲钟”,各行各业均通过线上形式对抗疫情。

信用卡业务作为银行重要的个人金融业务之一,也不例外。新金融深度注意到,近期光大银行信用卡等机构纷纷紧急调整战略,与电商、餐饮等行业进行合作,推广线上展业模式。在为受疫情影响的人群延迟信用卡还款的同时,广发银行信用卡还针对部分用户推出了有息延期还款业务。

业内人士表示,疫情带来的是一场持久战,种种自救措施虽说是无奈之举,但在事实上也在促进信用卡机构探索新的商业模式,提高了一定抵御风险能力。

1、线下消费量骤降

抗击疫情期间,举国上下,全面进入“少出门、不聚集、不聚餐,出入公共场所戴口罩”状态,作为信用卡消费大军的80后、90后同样宅在家中,信用卡消费金额呈现直线下降。

近日,微博讨论的话题#你目前的经济状况#,登上了热搜,已有2.5万人讨论,1.8亿阅读量。

一位网友在微博写到“这一个月消费创新低,衣食住行,只剩下吃和住了。现在一个月的信用卡账单都没有以前的零头多”。除了消费金额下降外,更有多数人表示不再超前消费,“以后不能再超前消费了,在疫情面前没有工作没有工资,每天被各种信用卡催还债,真是太难了”,另一位网友写道。

除了用户信用卡消费欲望降低外,信用卡线下办卡业务受阻也对信用卡业务造成了一定影响。

因线下面签、网点申卡无法进行,3月2日,招商银行信用卡在官微上发布消息称,其三大客服中心之一的武汉运营中心从1月23日起暂时关闭,信用卡的服务和业务受到了影响,饭票、影票、汽车分期业务几近停摆。

对于信用卡发卡量骤降的现状,渤海银行首席风险管理官赵志宏指出,疫情使得各行业的线下营销通道都几乎处于停摆状态,在可选的线上营销渠道数量并未明显大规模增加的情况下,包括银行在内的各行各业对线上渠道的争夺会因此变得更加激烈,获客单价会有较大幅度上升。

不仅是国内的信用卡业务受冲击严重,国外的信用卡消费收入同样有所下滑。3月3日,Visa公司发布警告称,持卡人在海外的支出大幅减缓,预计本季度收入增速将比1月30日发布的预期低约2.5-3.5个百分点。

2、难看的逾期率

与信用卡交易量断崖式下降相对应的,还有持续攀升的逾期率。

邮储银行天津分行相关人士表示,一些客户可能是无法及时到网点还款而导致逾期,考虑到这一点,我们了调整催收方式和话术,通过电话、微信、短信等形式与客户取得联系。此外,我行还推出了线上还款,通过向用户发送线上还款小贴士,将手机银行、微信公众号等多种还款方式和还款步骤利用图片的形式展示出来,引导客户通过线上渠道进行还款。

不过,还款能力、还款意愿降低是另一个大问题。联合资信在其3月3日的报告中指出,新冠肺炎疫情对部分行业、地区的回收金额影响突出,减少甚至切断了受冲击行业、地区内不良信用卡债务人的还款来源。

此外,大多数银行会将不良信用卡债务委外催收,而疫情发生后催收公司延迟复工,远程办公的工作效率降低、上门催收难以进行等,将导致二、三月份的回收水平大幅降低。

2月1日,央行等五部委联合发文,要求对因感染新型肺炎住院治疗或隔离人员、疫情防控需要隔离观察人员、参加疫情防控工作人员以及受疫情影响暂时失去收入来源的人群,金融机构要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。据了解,目前6大国有行、12家全国性股份制商业银行悉数推出针对个人信用卡业务的调整计划,多家银行公告表示受疫情影响的个人信用卡可延长还款期,有的银行可以申请延期一个月。这一特殊时期的便民措施却成为部分不良债务人拖延还款的借口。

有银行信用卡中心人士表示,央行文件中“受疫情影响暂时失去收入来源的人群”难以界定,存在部分人群或债务中介机构借疫情之名谎报情况“钻空子”。对于信用卡风控部门来说,如何有效甄别真正受疫情影响的客户和以此为借口恶意逃废债的人群是其面临的一大挑战。

3、自救各有妙招

新金融深度注意到,近日,饿了么联手光大信用卡推出满40减20活动。此外,资料显示,疫情期间,光大信用卡通过联合多家企业,举行多样化活动进行导流,其中包括联合中粮我买网发起“每月省钱计划”,联合本来生活网“减单”,联合咪咕互动娱乐有限公司,发起“咪咕善跑-7天居家‘战役’”等。

疫情期间线下消费几乎停滞,线上生鲜、医药电商却因网购蔬菜、在线问诊买药用户的急剧增加,走上了快车道。为进行自救,不少信用卡运营部门积极与电商、餐饮等行业进行合作,推进信用卡线上化运营。

民生银行信用卡中心总裁陈大鹏表示,疫情期间民生银行信用卡中心着重创新推广线上展业模式。包括依靠多种线上渠道和经营平台,重点做好存量客户经营服务,灵活开展新增客户获取工作;将用卡场景转向以便民服务为主的线上生鲜果蔬市场,计划联合盒马鲜生、京东到家、多点等大型商户开展优惠活动,满足客户宅在家的日常生活购物需求。同时,开展线上支付领还款金活动回馈奖励客户,以补贴的方式帮助客户缓解消费压力,全力满足持卡人当前的各项金融需求。

线上展业,意味着需要用信用卡进行网络支付。新金融深度注意到,平安银行信用卡通过微信支付、支付宝、壹钱包、云闪付等网络支付都可以进行积分,消费1块钱等同于1积分。积分能兑换盒马、叮咚、美团、饿了么等电商平台的优惠券,以及爱奇艺、腾讯视频、优酷视频、芒果TV、搜狐视频等视频会员。

在线上化运营的同时,多家银行信用卡部门还推出了新的业务模式。

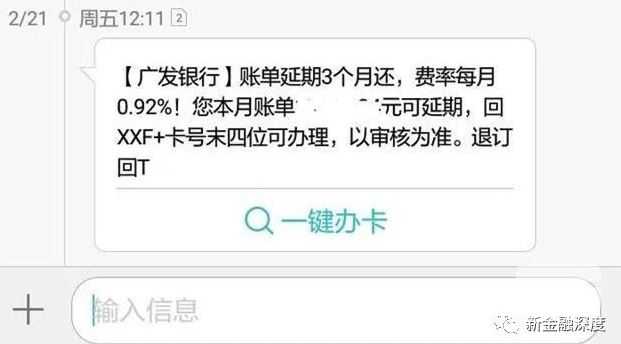

一位广发信用卡用户反映称,近日接到短信显示,每月支付0.92%的费率,即可延期3个月偿还账单金额。

业内人士表示,信用卡账单的还款方式只有三种:全额还款、最低还款和分期还款。像这种允许延期但要收费的还款方式可以看作是有息延期还款,性质上类似于期限为3个月先息后本或到期还本付息的小额贷款。

上述人士分析指出,信用卡透支本就是没有抵押和担保的借款模式,银行推出这种有息延期还款的方式需要承担更大的风险。“从信息上也可以看到,分期还款的费率是0.41%,有息延期还款的话,每月费率为0.92%,是前一种还款方式的2倍了。”

2倍的利息成本对于一般信用卡持卡人来说肯定是不划算的,不过,上述人士指出,还要考虑到一些特殊用户群体的需要。比如对于小微企业主或个体工商户来说,当前手头需要保留一定现金用于复工复产,需要保证现金流所以尽可能的希望能延期还款。还有一些用户可能现在手头没钱无法还款,但三个月后有确定大额现金收入,比如货款回笼,理财投资到期等。

目前,仅看到广发银行推出的这种新还款方式,疫情过后这种特殊业务是否会保留,其他银行是否会跟进推出同样的政策,尚不可知。

可以看到,疫情之下,各家银行信用卡中心均对各经营机构的工作方向进行了调整,包括发卡、资产监控、场景金融、特惠活动等多个方面。种种自救措施虽说是无奈之举,但在事实上也创新了信用卡业务,提高了一定抵御风险能力。