揭P2P头部平台助贷业务现状 真的能靠助贷上岸吗?

随着P2P网贷行业出清的加速和“三降”的持续推行,部分头部平台加快机构资金对接,助贷正逐渐成为这些平台新的业务发力点,如拍拍贷于11月初宣布改名为信也科技,定位为金融科技开放平台,不再新增P2P网贷业务。

不过助贷行业近期并不平静,如有用分期被警方调查,据媒体报道有用分期一案被有关方面定名为“1105”特大涉黑网络套路贷专案。同时近期北京、上海等地对于助贷业务监管趋严,如央行上海分行下发文件要求商业银行规范开展消费信贷业务,严控资金流向各类“助贷平台”。

本文将对助贷行业监管现状、部分互金平台助贷业务发展现状以及P2P网贷平台转型助贷可能存在的问题等进行分析。

目前行业内对于助贷业务尚无官方统一的界定,本文所指的助贷业务是指助贷机构向持牌机构提供获客、授信审查、风控、贷后管理等环节的服务,金融机构通过助贷机构的撮合向资金需求方发放贷款的行为,助贷机构本身不发放贷款。

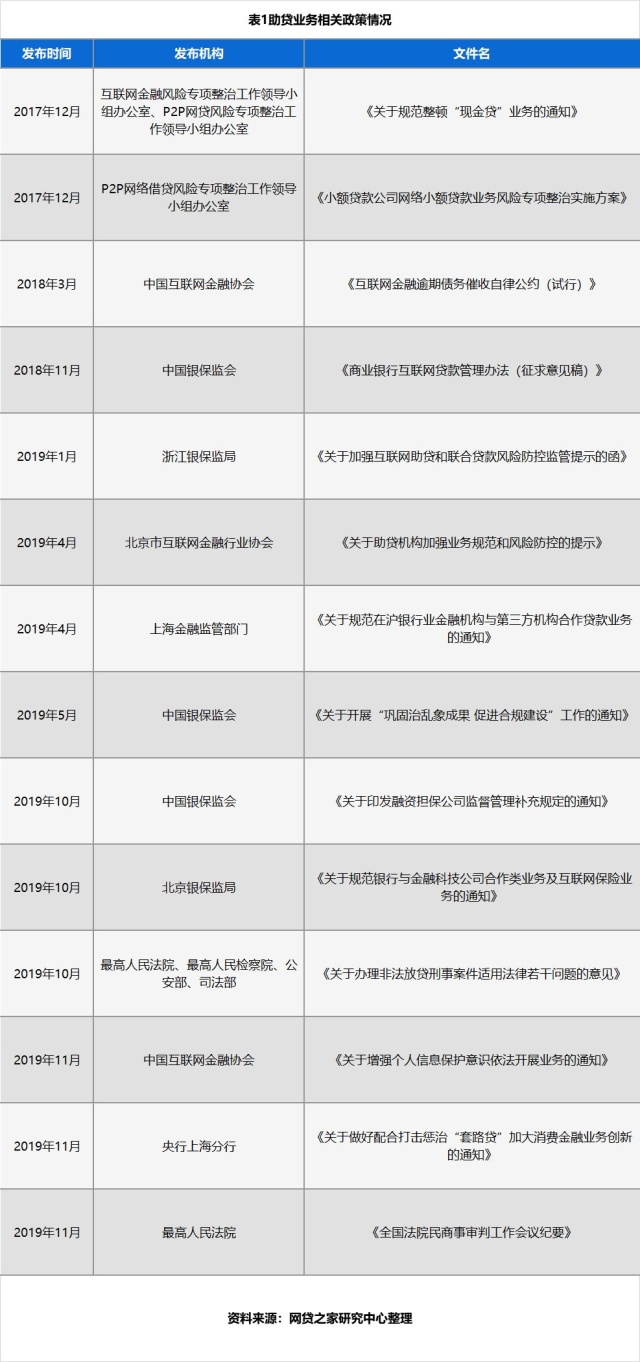

随着催收、大数据公司接连被警方调查,以及非法放贷入刑标准的明确,此前备受追捧的助贷行业也进入了寒冬季。部分地区对于助贷业务监管也开始趋严:

如北京银保监局发布的《关于规范银行与金融科技公司合作类业务及互联网保险业务的通知》要求银行加强合作机构管理,对合作机构建立准入、评估和退出机制,并要求银行审慎办理异地客户授信业务,辖内商业银行应立足本地经营,主要服务本地客户;

央行上海分行于11月9日下发《关于做好配合打击惩治“套路贷”加大消费金融业务创新的通知》,要求商业银行规范开展消费信贷业务,严控资金流向各类“助贷平台”。

近年随着助贷行业迎来了高速发展,其背后的问题也随之暴露出来,如资金方核心风控外包、暴力催收、滥用用户隐私信息等,这也引起了监管部门的高度关注,相关政策也陆续出台。

从目前出台的助贷相关政策来看,核心内容仍是为了促助贷业务回归本源,防止助贷风险向银行等资金提供方传导、扩散,如《关于规范整顿“现金贷”业务的通知》、《商业银行互联网贷款管理办法(征求意见稿)》等多份文件均强调银行业金融机构与第三方机构合作开展贷款业务不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务、不得将授信审查、风险控制等核心业务外包等。

另外,银保监会相关人士近期对外表态对助贷业务一方面持开放态度,另一方面也密切关注“助贷”业务的潜在风险,比如科技安全风险、KYC风险、信誉风险等,可以看出监管虽未完全禁止助贷模式,但是未来助贷监管或仍将持续趋严,助贷业务将回归本源,严守助贷与放贷边界。

1. 部分互金平台的机构资金占比情况

根据乐信、360金融、拍拍贷、玖富数科等上市互金平台披露的财务报告,我们发现多家平台的机构资金占比明显上升,特别是P2P网贷平台。

如玖富数科2019年第三季度机构资金占比升至78.6%;

拍拍贷2019年第三季度新增借款金额中机构资金占比由第二季度的44.8%升至75.1%,10月份单月机构资金占比已达100%,并且目前拍拍贷已改名为信也科技,定位为金融科技开放平台;

小赢科技2019年第三季度新增撮合借款业务中机构资金占比由第二季度的26.7%升至35.7%,10月机构资金占比已达到52.4%,并且小赢科技在其三季报也提及预计明年年初开始,所有新增贷款的资金将来自机构合作伙伴或自有资金。

另外乐信、360金融等互金平台的机构资金占比也大幅上升,三季度新增撮合借款业务中机构资金占比分别达到93.5%和93%。

2. 助贷—信托模式

助贷行业的快速发展离不开金融机构资金的支持。目前市场上主要机构资金参与者有银行、信托公司、消费金融公司等。

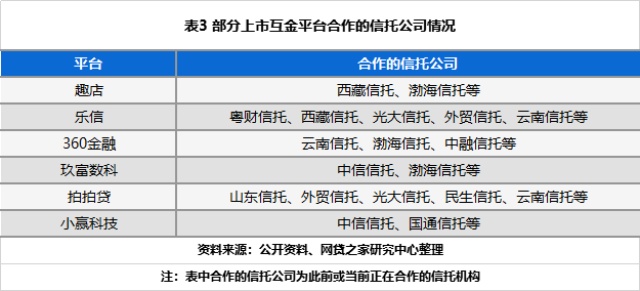

从助贷机构最新动态来看,有多家互金平台近期与信托公司合作发行信托计划,如中信信托近期发行了中信信托·小赢科技14号自然人贷款集合资金信托计划、乐信与西藏信托合作推出西藏信托—微塔斯8号集合资金信托计划、山东信托与拍拍贷近期合作推出山东信托—融易6—4号集合资金信托计划等,可以看出信托资金已成为当前不少助贷机构的重要资金来源。

目前市场上也有部分银行等金融机构资金通过信托间接参与助贷业务。另外,由于P2P网贷行业“三降”的严格执行,也有部分转型助贷的大平台开始引导大额出借人转投信托计划。

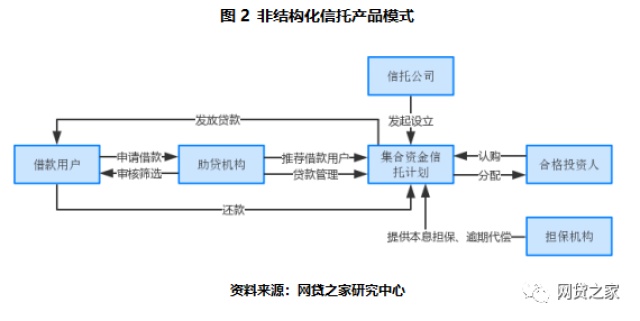

从信托模式参与者来看,主要有助贷机构、信托公司、合格投资人和借款用户四方,具体业务流程为:

信托公司通过发行集合资金信托计划向合格投资人募集资金,助贷机构向信托公司推荐借款人,由信托公司直接与借款人签订借款合同并放款,借款人直接向信托公司还款。助贷机构作为中介服务机构,提供客户推荐、资质初审、逾期催收等服务,配合协助信托公司完成贷前、贷中与贷后全流程管理工作。

信托公司发行的信托计划可分为结构化信托计划和非结构化信托计划,其中结构化信托计划是当前信托公司参与助贷业务最为常见的产品模式。

结构化信托计划是指在信托计划的设计上采用多层级信托受益权的一种产品模式,对信托受益权进行分层配置,将受益人分为“优先受益人”和“次级受益人”两类,优先受益人收益分配权先于次级受益人,同时若发生风险,次级受益人以其认购的信托资金为限,保障优先受益人的资金安全和承担亏损。

在助贷模式下,通常是由助贷机构或其关联机构认购次级信托份额,也就是劣后,多为信托计划总规模的20%-25%,部分信托公司还会要求其同时提供担保、差额补足等义务来规避风险,变相实现坏账兜底职能。

非结构化信托计划是不分优先级和劣后级,为平层设计。目前仅少数助贷机构与信托公司合作的信托产品模式为平层设计,在此产品模式下,信托公司会要求助贷机构引入关联融资性担保公司或第三方融资性担保公司或保险公司提供本息担保,其中融资性担保公司或保险公司为了规避风险通常也会要求助贷机构进行反担保。

虽然从监管给出的转型路径变化发现,此前备受追捧的助贷一词未再提及,监管开始慎用“助贷”一词,但从当前头部平台的转型方向来看,助贷业务已成为目前P2P网贷平台转型的主要方向,主要是因为助贷业务模式与P2P网贷业务模式最为相近。但并不是所有的P2P网贷平台都能转型为助贷机构,并且转型助贷之路也并不容易,主要可能存在以下四个方面难点:

1、接入机构资金门槛高

助贷机构是向银行等持牌机构提供获客、授信审查、风控、贷后管理等环节的服务,主要服务于持牌机构,而持牌机构通常会通过评估助贷机构的资产质量、股东背景、品牌流量、经营情况等方面来选择合作机构,这意味必须是在资产端具备核心竞争力的平台才更适合转型助贷,如流量、场景、获客能力、风控能力、用户数据等核心竞争力具有明显优势,因此当前能够成功转型助贷的平台仍是少数。

另外监管层虽多次强调金融机构不能异化为单纯的放贷资金提供方,不得接受无担保资质的合作机构提供增信服务以及逾期资产代偿、兜底承诺等变相增信服务等,但是在实际操作中,除了极少数巨头,大部分助贷机构的话语权较弱,往往是风险的实际承担者,银行等资金提供方通常会要求助贷机构提供担保,引入融资性担保公司和保险公司提供增信服务,或者通过信托模式通常会要求助贷机构认购信托计划总规模20%-25%的劣后资金至结构化信托,并同时要求其提供担保、差额补足等义务来规避风险,变相实现坏账兜底职能,这其实也是极其考验平台的资本实力。

2. 监管趋严,资金方严控助贷合作

在助贷业务的整个流程中,资金来源是助贷机构开展业务的重要支撑,也因此助贷机构受资金方影响较大。近期互金监管政策密集出台和监管趋严,特别是部分地区要求银行审慎办理异地客户授信业务,辖内商业银行应立足本地经营,主要服务本地客户,这也导致部分地方性银行对于助贷业务态度收紧。

另外两高两部联合印发的《关于办理非法放贷刑事案件适用法律若干问题的意见》明确了借款利率36%的界限,虽然意见未明确实际年化率应按IRR还是APR的标准计算,但在实际中,已有部分银行对助贷业务的产品利率设定更加严格,要求IRR不得超过36%,这也导致助贷业务利润空间受到压缩。

3. 催收、大数据等行业迎大整顿,助贷机构受影响较大

近期互金产业链正面临大整顿,催收公司、大数据公司接连被查,而大数据风控和催收是助贷机构风控和贷后的重要组成部分。

对于爬虫和催收行业的大整顿,势必会对助贷业务产生影响,如对爬虫行业的大整顿,使得助贷机构在进行风控时,部分特征数据将会缺失,需重搭风控模型,这也直接导致助贷业务收缩和成本上升,特别是对于过渡依赖于外部风控数据和爬虫数据的助贷平台在反欺诈、风控、贷后催收上都将面临非常大的考验;

而近期全国性扫黑除恶的工作开展和对违规催收的严打,不仅会使助贷机构的项目逾期率有所上升,甚至可能会出现部分存在违规催收的助贷机构被定性为“涉黑涉恶”或“套路贷”的情况。

4. 存在政策性风险

当前助贷业务仍处于灰色地带,目前关于助贷业务的监管政策多出现在现金贷、网贷小贷等清理整顿文件以及商业银行互联网贷款规范文件中,监管层尚未出台统一的助贷监管政策,也未对助贷业务有统一的官方界定。

虽然银保监会相关人士近期对外表态对助贷业务持开放态度,但从近期各地动作来看,浙江、北京、上海等多地持续释放关于助贷业务的严监管信号。另外,监管层多次强调凡涉及金融业务都要持牌经营,不排除未来涉及助贷的各个环节需要持牌经营或获取相应资质的可能性,故P2P网贷平台转型助贷之后可能也将会面临政策性风险。

在互金行业整顿持续推进的背景下,部分上市互金平台新撮合交易额中机构资金占比明显上升,引入机构资金和发力金融科技业务逐渐成为头部网贷平台新的发力点和转型方向。但近期部分地区对于助贷业务监管去趋严,要求银行规范开展消费信贷业务,严控资金流向各类“助贷平台”。

虽然助贷业务在近年发展中乱象丛生,存在资金方异化为纯放贷资金提供方、助贷机构“以助贷之名,行放贷之实”、以及暴力催收和高利贷等问题,但不可否认的是,在当前助贷仍是有其存在的价值,助贷机构在一定程度上弥补了金融机构的线上运营、获客能力不足、线上风控和用户消费场景等积累有限的短板,有效降低了金融机构的成本,帮助其实现精准营销,更好地服务长尾用户,助力普惠金融发展。

故建议监管层尽快出台统一的助贷监管政策,明确助贷的定义和监管主体、助贷与持牌机构的业务界限等,规范助贷行业,同时建议对于助贷业务的监管宜疏不宜堵。