贷款,你被中介坑怕了吗?到底给多少服务费才算合理?

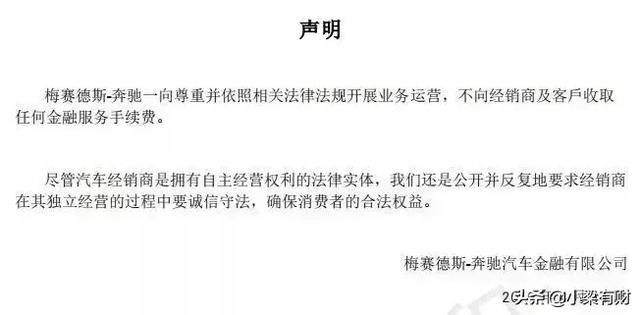

近日,奔驰漏油事件愈演愈烈,这其中有一个1.5万的金融服务费,引起了大家的广泛关注。

录音中,奔驰维权女车主反复提出:在购车的过程中,她对于“金融服务费”一事完全不知情,在交完首付后才知晓1.5万元是“金融服务费”。这笔费用“不可以刷卡”,她是通过微信转账到4S店内一名员工的个人账户中,且没有开具发票,只有收据。

问题是车主并不理解自己交纳的这笔服务费,到底获得了什么服务……

谁代表你们收的这笔钱?这笔钱流向何处?1.5万元是什么计价标准?

针对这笔“金融服务费”,该女车主认为这笔钱涉嫌诈骗。

第一,为何在游说车主选择金融服务费时未能提前告知;第二,服务费的“服务”到底体现在哪些方面?她在办理金融服务的银行流水、居住证以及房产抵押等相关的手续和证明,都由自己个人办理,在这一过程中并没有享受到4S店的服务。

说到金融服务费,很多人就会联想到贷款中介费的问题。

那么问题来了,我们到底要不要付中介费?多少才合适呢?

其实大多数情况下是不需要付任何中介费的,比如你联系到了A公司的信贷人员,资金解决并没有完全,那么你可以私下对A公司的信贷员提出要求,让他帮你想办法,那么当他帮助你在B公司获得借款之后,B公司的业务人员是会相应得给他一部分的佣金,行业内称作“返点”你无须付出任何的中介费。

但是在某些情况下,中介服务费是必须要有的。

例如:

张先生急需用10万元,用自己名下的车辆进行了“车辆抵押登记贷款”,这种贷款的模式下车还属于自己,只需要将车辆的产权证进行抵押登记,安装一个GPS定位系统,车辆继续开,每月还款就可以了,相当于我们又回到了最初按揭买车的那个状态。

然而,车辆抵押登记借款的平台的资金都是有成本的,由于目前的竞争压力大,各个平台在利率上都不断的压低,那么公司依靠什么来生存呢?

这里就出现了所谓的中介服务费,一般来说这个服务费大约在3%~5%之间,其中有2%-3%是介绍人的费用,比如我介绍你去这个公司,那么我可以获得你借款额2%~3%的一个服务费,如果是10万元,我就可以获得2000到3000元的介绍费,另外的1%是这家平台从业人员的提成,剩下的2%就是公司的收益了,公司的收益包括了公司的运营成本以及人员工资的底薪。

按照这么算,10万元的借款,你总共付出3000~5000元其实还是蛮合理的。

另外一种情况比较特殊,可能服务费会超出你的接受能力,但是很多人却没有办法,这种情况就属于“特殊情况”。

特殊情况包罗万象,可能是你的征信花了,甚至黑了,可能是你的车辆或者房产多少有些瑕疵,或者产权有些争议,这种情况下凭自己是很难获得贷款的,这个时候如果找一个专业的信贷经理,他们凭借自己的专业优势、资源,或多或少是会帮助到你……

从这个角度来看,信贷员为你提供专业服务和资源,解决你的资金烦恼,收取一定的服务费是非常合理的。

有必要说明的是,获取的资金额度越大,服务费的比例越小;反之,资金额度越小,中介服务费的比例就会越大。双方洽谈协商、共赢才是王道!

这种情况下出资方就会承担更高的风险,但是为了富贵险中求,毕竟竞争压力太大了嘛,在这种情况下,可能你的服务费会超过5%以上,至于是不是要接受这个服务费的标准,就需要您根据自己的实际情况来判断了。毕竟,不着急的借款都不是资金需求。

所以,总的来说我们接受了服务和他人资源的享受,节省了我们的时间成本,付出相应合理的服务费是没有问题的。

但前提是一定要擦亮眼睛,要寻找正规公司,靠谱的信贷从业人员,切勿让一些信贷行业中的败类,将您“忽悠”的去接触“高利贷,套路贷”等陷阱当中。