这180家P2P才是真正的良性退出 具备这些特征(名单)

P2P网贷平台根据运营状态及退出方式的不同主要可分为正常运营、问题平台、停业及转型,仍在正常运营平台或在准备继续冲刺备案,或已开始逐步转型其他业务;问题平台可细分为跑路、提现困难、经侦介入等,部分平台已彻底失联,部分平台或能追回一些资金。

而停业及转型平台中根据是否完成全部兑付又分为以下两类:一类是已发布公告表明完成全部兑付,真正良性退出的平台;另一类是通过公告或其他途径宣布暂停运营、退出或转型,甚至有些是没有任何公告或舆情信息,但官网显示已退出行业,对于其是否完成全部兑付并不清楚的平台。

停业及转型平台一直是市场较为关注的,这些平台的数据特征如何?其中已完成全部兑付实现真正良性退出的平台又有哪些特性?都是本文分析的重点。

本文首先通过对P2P网贷行业停业及转型进行统计发现:

资产端业务是平台转型的主要方向;

停业及转型平台正常运营时间主要分布在2年以内;

地区分布较为集中;

民营系停业及转型平台数量占该派系总数的比例超50%,但正常运营平台数量占比已不足7%。

然后通过180家真正良性退出的平台作为样本统计发现:

上市系中真正良性退出的平台数量占该派系平台总数的比例最高;

真正良性退出的平台剩余存量规模普遍较小;

平台退出的原因主要是监管政策的影响以及基于业务战略布局的考虑。

对于良性退出,本文最后从平台、监管部门及出借人的角度分别给出一些建议。

据网贷之家不完全统计,截至2019年11月7日,P2P 网贷行业停业、转型及问题平台数量累计6046家,其中停业及转型平台数量3163家,问题平台数量2883家。

1

本文定义退出平台是停业及转型平台、问题平台的总和。其中,停业及转型指的是平台以停业、转型的方式退出P2P网贷行业,本文将已超3个月未发新标的平台也纳入了停业的统计范畴;问题平台包括以跑路、经侦介入、提现困难等方式恶意退出的平台。

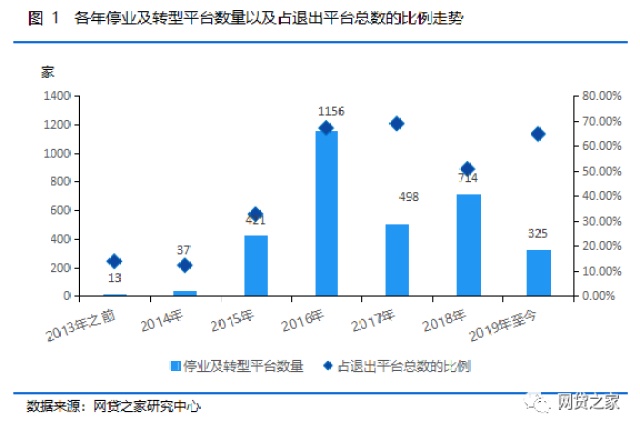

图1展示的是行业发展至今,各年停业及转型平台数量以及占退出平台总数的比例走势。

数据显示,2013年和2014年P2P网贷行业处于起步阶段,平台数量相对较少,故退出的平台数量也比较少;

进入2015年后,行业高速发展,新增平台数量剧增,再加上相关监管文件的初步下发,使得退出行业的平台数量也大幅增加,但因行业之前处于无监管期,且未有相关监管部门的引导,故停业及转型平台数量占退出平台总数的比例相对较低,仅为32.69%。

2016年P2P网贷行业停业及转型的平台数量最多,高达1156家,这主要是因为2016年8月24日《网络借贷信息中介机构业务活动管理暂行办法》的发布,部分不合规业务的叫停,再加上当时P2P网贷平台的体量相对较小,故退出平台中有67.13%的选择以停业或转型的方式退出行业。

2017年停业及转型平台数量下降至498家,占退出平台总数的比例也达到峰值为68.88%;

2018年因行业风险的集中爆发,问题平台数量出现大幅增长,停业及转型平台数量的比例也有所下降,为50.75%;

2019年至今停业及转型平台数量占比回升,达到64.74%,预计未来该比例会进一步上升。

停业及转型平台数量占退出平台总数量的比例整体呈现走高趋势,说明随着P2P网贷行业监管体系的逐渐完善,平台以跑路、提现困难、经侦介入等性质恶劣的退出方式数量在逐渐减少,选择以停业或转型的退出方式平台数量增多。

2

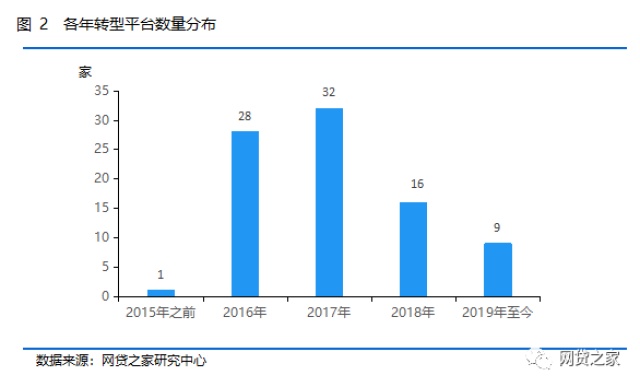

P2P网贷平台在退出时,通过公告宣布转型方向或者直接在原网站展示其他业务的平台数量相对较少。据网贷之家不完全统计,截至2019年11月7日,有明确表明转型方向的平台仅有86家。

如下图所示,2015年之前仅1家平台实现转型,2016年和2017年分别28家和32家,2018年数量有所减少,有19家,2019年至今仅有9家平台。

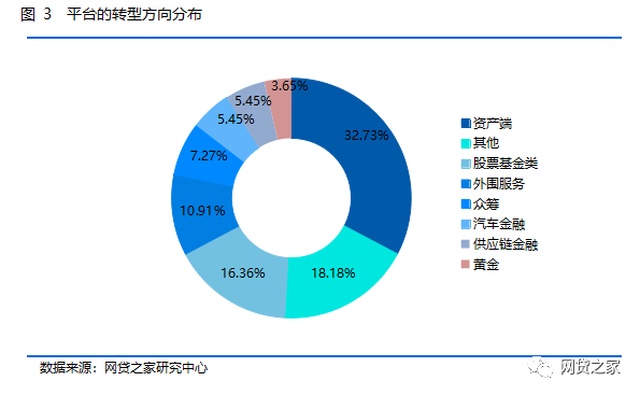

本文通过对于转型平台的转型方向进行统计发现:

其次是转型其他业务的占比18.18%,但其他业务覆盖的领域广泛,包括但不限于教育保险、贷款超市、虚拟币交易等。

转型做股票基金类业务的平台数量占比也达到了16.36%,主要是指基金销售、私募等。

10.91%的平台转型至外围服务行业,主要是系统服务商、大数据细分领域。

众筹、汽车金融、供应链金融、黄金等行业也均有平台转型涉足。

3

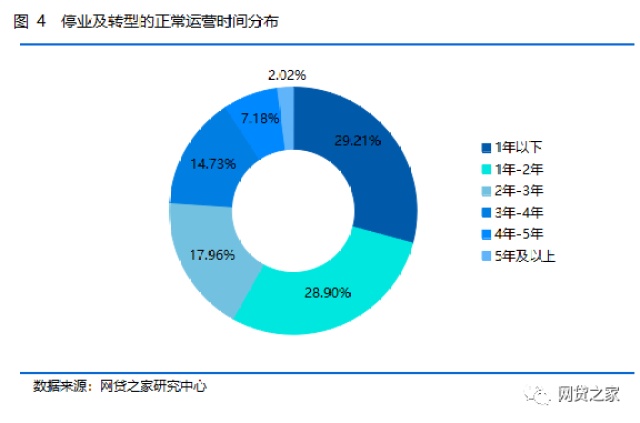

下图展示的是停业及转型平台的正常运营时间分布,数据显示停业及转型平台的运营时间主要分布在2年以内:

4

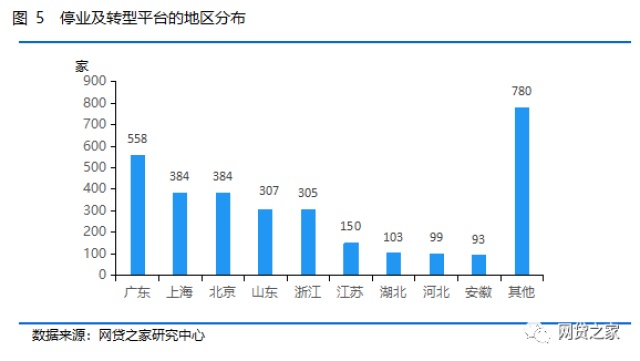

如下图所示,停业及转型平台的地区分布集中度较高,主要分布在广东、上海、北京、山东及浙江5个地区:

5

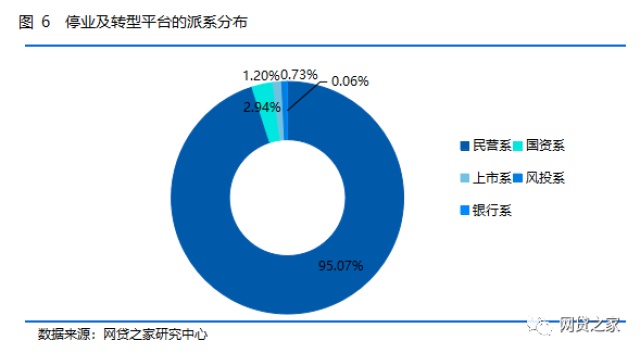

如下图所示,95.07%的停业及转型平台属于民营系,这主要是因为民营系自身基数较大,其他派系所占的比例均比较低,其中国资系占比2.94%,上市系占比1.2%,银行系仅占比0.06%。

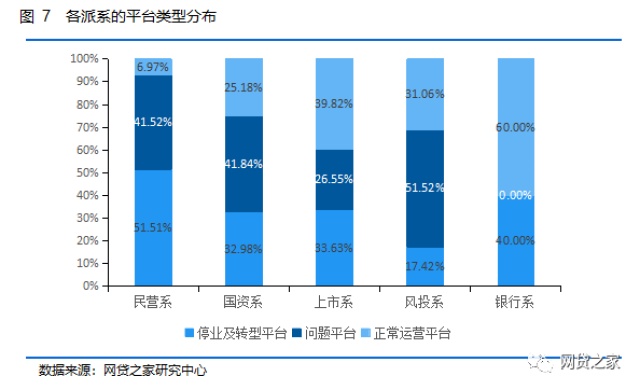

下图展示的是各派系的平台类型分布,数据显示:

民营系停业及转型平台占该派系平台总数的比例最高,有51.51%,其次41.52%的是问题平台,目前仍在正常运营平台的数量仅占比6.97%,虽然比例较低,但正常运营平台数量的绝对值远高于其他派系,有407家。

国资系中问题平台占该派系平台总数的比例最高,有41.84%,这主要是因为该类问题平台的国资股东大部分背景实力较差,且与真正国资股东的股权关联度不高;其次是停业及转型平台数量占比32.98%;正常运营平台数量占比25.18%。

上市系平台中正常运营平台数量占该派系平台总数的比例最高,为39.82%,其次是停业及转型平台数量占比33.63%,问题平台占比最低,为26.55%,这主要是因为上市公司参股或控股P2P网贷平台相对谨慎,且均是在公众及相关监管部门的监督下进行,若旗下P2P网贷平台出现问题,则会在其资本市场上得到体现。

风投系平台中问题平台数量占该派系平台总数的比例最高,为51.52%,这主要是因为风投机构的入股仅是财务上的投资,且风投机构间实力差距也较大,甚至部分平台的融资真实性都有待考证;其次是正常运营平台数量占比31.06%;停业及转型平台数量仅占比17.42%。

银行系中未出现问题平台,仅有2家停业或转型,占比40%,正常运营平台数量还有3家,占比60%。

真正良性退出指的是平台与出借人群体沟通下完成兑付工作后退出。据网贷之家不完全统计,截至2019年11月7日,能明确查到完成兑付后才真正良性退出平台有180家。真正良性退出的平台数量相对较低,原因:

1

如下图所示,180家样本平台中有143家在2019年实现真正的良性退出,出现此现象的原因:

2

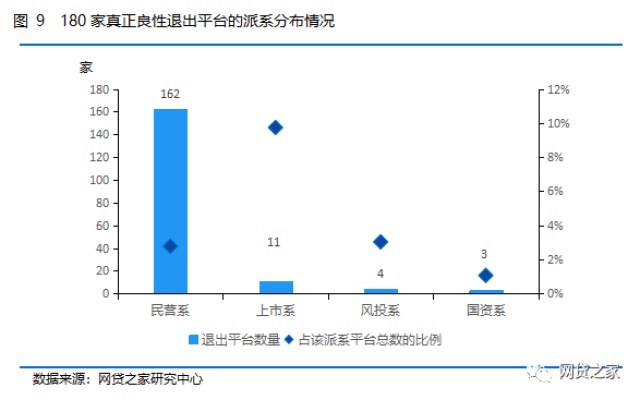

下图展示的是180家真正良性退出的平台的派系分布,数据显示:

出现此现象的原因主要是民营系平台数量较多,且股东背景实力相对较弱,要实现完全兑付后再退出难度较大;而上市系平台的股东背景实力较强,部分规模相对较小的平台所涉及的上市公司为避免引起资本市场上的变动,愿意且有能力实现兑付后再退出。

3

经过统计发现,180家真正良性退出的样本平台中,披露准备退出前的剩余存量规模的平台数量较少。

下表展示的是部分平台披露的兑付完成前的剩余存量数据,数据显示,实现真正良性退出的平台规模均相对较小,表中退出前剩余存量最大的平台东方金钰也仅有3.2亿元,最小的剩余存量仅6.94万元。而正因为平台规模相对较小,部分有相应资金实力的平台是使用自有资金进行了提前兑付。

4

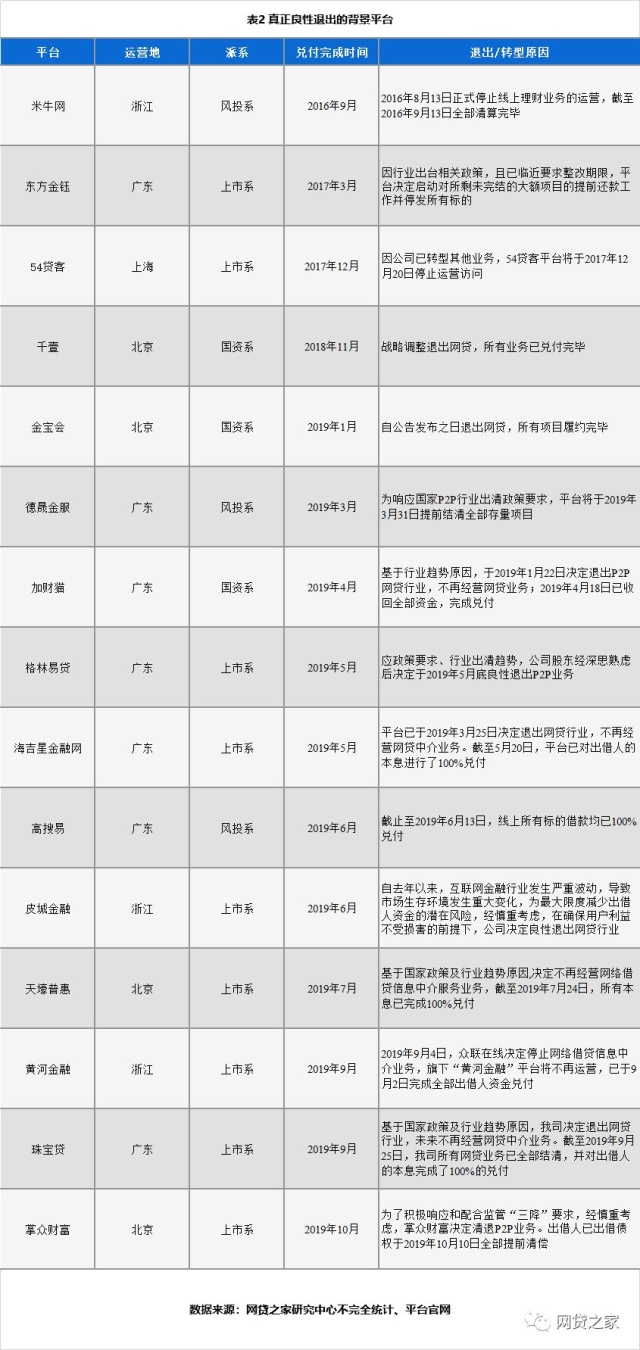

表2展示的是对外公告的15家真正良性退出的背景平台,从地区分布上看,主要集中在北上广浙四个地区,其中广东有7家,北京4家,浙江有3家;兑付完成的时间也主要是在2019年;退出P2P网贷行业的原因主要是响应国家监管政策,或基于自身业务战略布局的考虑。

随着行业平台数量的大幅减少,监管制度的逐渐完善,停业及转型成为平台退出行业的主要方式,但并不代表平台在与出借人达成共识的情况下完成兑付,做到了真正的良性退出,出现此现象的原因可能有以下几点:

1. 部分平台的规模较大,涉及的出借人和借款人数量较多,资产处置上存在一定难度,需要一定的时间去完成兑付。

2. 恶意逃废债现象盛行,借款人无法按时还款,导致平台没有资金去兑付相应的出借人。

3. 目前合法催收有一定难度,也影响到平台的兑付进度。

4. 平台自身资金实力较弱,或者股东背景实力不强,即使体量不大,也没有自有资金进行提前兑付。

5. 还有些平台因资产造假,现有资产无法覆盖剩余未兑付存量。

6. 平台与出借人沟通不善,兑付比例也无法达成共识,其中有不少平台进入司法程序。

综上所述,实现良性退出需要平台、出借人及监管部门的共同合作,缺一不可,才能最大化保护出借人的权益。同时在此也建议目前正常运营平台,根据最新监管要求,及时跟进调整贷前风控、贷中监控及贷后管理工作,最大程度降低出借风险,给予行业良好的运行环境。