要躺着分润?飞贷拿着银行的钱招募中介放贷

今年,由于消金行业风险持续走高,保证金让很多助贷平台都感到压力山大。

真实情况是,由于今年消金机构的自营业务风险压力和新增较大,很多放贷金融机构还是在争夺相对稳定、能兜底的助贷资产,以求稀释整个资产池的风险指数,来完成年底的KPI目标。

在兜底模式下,银行、持牌消费金融公司和助贷平台合作,为了控制风险,通常会让助贷平台缴纳一定比例的保证金,在资产出现违约的时候,先由助贷平台进行催收,如果上升为不良贷款,便会从这部分保证金中进行扣除款项来代偿。

随着助贷平台合作的资金方越来越多,资产规模增加,保证金就变成了一座大山。如何转移保证金压力,成了助贷平台的难题。

所以,一些线上助贷平台放弃以前独赚取息差的合作模式,开始和资金方以“分润”模式进行合作,一方面看似是跟随监管政策要求转向风险共担,但一方面也是迫于保证金压力不得已而为之。

日前,新流财经还发现了一家有趣的助贷平台,主营线下大额信贷业务,开始以联营模式和渠道中介合作,贷款息费收入和渠道中介按比例分润,将风险转移到渠道中介一方。

助贷+渠道中介的联营模式怎么玩?

今年4月开始,飞贷开始通过深圳市瑞池咨询服务有限公司(简称:瑞池咨询)在全国招募“联营合作伙伴”,寻求联营合作。

企查查显示,瑞池咨询成立于2019年10月31日,注册资本100万元,虽然股权上与飞贷无直接关联,但工商注册地址和飞贷同在深圳市南山区粤海街道金融科技大厦,且股东之一袁超云和飞贷旗下“研信小贷公司”多个营业部的法定代表人车勇一起投资了「深圳易浩斯信息科技企业(有限合伙)」。

在瑞池咨询的官方公众号中也将自己描述为“现阶段主营深圳市研信小额贷款有限公司旗下信用贷系列产品”。

所谓联营合作,就是与渠道中介进行联营,按利润分成。

瑞池咨询官方资料显示,渠道中介要与其联营合作,需要满足几个条件:

1、合作方应为所在区域实力较强者,应具备不少于3年的信贷相关的从业经验且至少拥有1个线下门店;

2、合作方按贷款余额缴纳3%-10%不等的保证金,合作方应具备相应的资金储备或资金筹集能力;

3、具备风险把控与贷后催收能力;

4、瑞池会制定考察阶段的准入考核标准,合作方需通过准入考核。

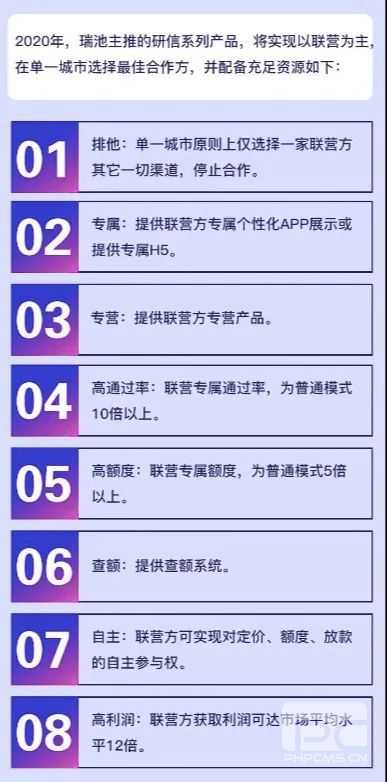

满足要求的渠道中介,瑞池将会为其提供——专属个性化APP展示或专属H5;提供专营的产品;专属通过率,为普通方式10倍以上;专属额度,为普通方式5倍以上;提供查额系统;可实现对定价、额度、利率、放款的自主参与权;合作方获取利润可达市场平均水平12倍。

多位渠道中介告诉新流财经,此前直接与银行、持牌消费金融公司合作,也会缴纳一定比例保证金,但与助贷平台以保证金的形式合作比较少见。

更重要的是——最终的放款权利给到渠道中介,这到底是自由还是风险,很难下定论。

飞贷此次的联营模式,有的渠道中介看中了其中的利润空间——“通过渠道中介进件的这部分用户,只要开始还款,渠道中介就能获得分润,如果这个产品对客年化利率在36%,那么渠道大约可以分得其中年化利率17%的利息收益。”两位与飞贷洽谈合作的渠道中介透露。

此番联营合作,最终的放款权落在渠道中介手上。“飞贷会提供系统,我们可以通过系统看到用户的授信额度,但最终放不放款我们自己决定。”一位福建地区与瑞池洽谈了合作的渠道中介告诉新流财经,渠道中介是最后的兜底方,所以这个合作要求渠道中介有贷后团队,或者有合作的催收机构,贷款发生逾期,是渠道中介这方来催收。

该渠道中介还透露,渠道中介的保证金需要以对公的形式打到飞贷账户,保证金比例是飞贷承担90%,渠道中介承担10%。

在整个借款流程中,放款资金依旧是飞贷背后合作的银行金融机构,也是由银行方查询客户的央行征信。

亦有渠道中介对此类联营模式表示犹豫。深圳地区一位渠道中介坦言,虽然分润比例可观,但一般渠道中介很难有足够的保证金,也难有能力全兜底。

联营是不得已的市场选择?

当前消费金融市场,风险态势并不乐观。用户不断下沉,多头借贷现象严重,不管是现金贷还是线下大额信贷资产,不良攀升,即使疫情缓解,有些机构二季度相较于一季度的不良数据有所改善,但仍然处于高位水平。

多位银行人士对此类联营合作感到担忧。将风险转移到渠道中介一方,由渠道中介来决定放款和催收,并不是控制风险的办法,实际上会更容易引发传导性风险。

首先,渠道中介并不具备风控能力,尽管飞贷提供系统,对用户已经进行了审核,给出了授信额度,也就意味着其背后的银行机构亦对借款人做了风控,但最终决定权在渠道手中,相当于渠道中介才掌握了风控的决定权。

其次,催收合规问题由来已久,渠道中介并不是专业的催收机构,将催收交给渠道中介,如果出现暴力催收现象,对助贷平台以及银行都会有传导影响。

一位城商行从业者分析,飞贷此番联营模式,可以折射出助贷市场,兜底模式下的保证金已将助贷平台压到难以喘息。

其实,线上和线下的信贷业务,逻辑是一样的,银行与线下的助贷平台合作,也会要求助贷方缴纳保证金对资产进行兜底,如今风险攀升当下,一些银行甚至要求助贷方提高保证金的比例,助贷方难以负担,便让有实力的渠道中介来共同分担,将风险转移到渠道中介一方,似乎也是不得已的选择。

飞贷去年赚了约2.48亿元

去年新流财经曾报道,飞贷在线下广招代理人,通过代理渠道获客,并给到代理人十分可观的佣金提成。

一位渠道中介告诉新流财经,目前飞贷没有合作“联营模式”的城市,仍然有代理人在帮助获客。

不过,从当前趋势来看,飞贷有意向将“联营模式”逐渐推广,最终取代代理人模式。其官方宣传资料一再强调,此模式具有排它性,单一城市原则上仅选择一家联营方合作,其它一切渠道,停止合作。

据悉,截至5月中旬,已经有超过30家合作机构与瑞池达成联营合作。

作为线下大额信贷业务较为老牌的玩家,飞贷在2010年成立以来,从模仿“信贷工厂”模式到O2O金融模式,再到代理人模式,以及如今的“联营模式”。随着市场变化和自身企业的变革,不断切换线下大额信贷业务的运营模式似乎是其独有的风格。

飞贷未曾对外公开过其产品不良表现,但在竞争激烈的消费金融市场,其盈利能力却超过了不少主营线下大额信贷业务的持牌消费金融公司。

据飞贷股东天图投资2019年财报显示,2019年,天图投资从深圳中兴飞贷金融科技有限公司获得“投资收益-持有分红款”0.42亿元,按照天图投资持有飞贷16.9291%的股权来计算,2019年,飞贷大约收益在2.48亿元。

这一收益规模已经超过湖北消费金融、长银五八消费金融、锦程消费金融等,此前数据显示,湖北消费金融、长银五八消费金融、锦程消费金融2019年净利润分别:1.11亿元、2.1亿元、1.66亿元。