“不做金融”的2345:去年金融科技营收超10亿 月薪6万招人

A股上市公司二三四五从2014年开始涉水互联网金融业务,彼时就和中银消费金融联合推出小额贷款产品——“网上随心贷”。

这绝对是消费金融市场最早期的小额现金贷产品。

毕竟,微粒贷和借呗都是2015年才上线。

此后,二三四五又陆续推出了“2345贷款王”、“立即贷”等现金贷产品,以及上线了汽车金融业务和针对商户的商业金融业务,合作的金融机构也拓宽到银行、以及其他持牌消费金融公司等。

在业内,二三四五是公认的,早期非常典型的,依靠现金贷赚足腰包的互联网公司。2017年,二三四五的金融科技子公司的净利润同比暴涨4469.09%,让它成了引爆互金行业的一个传奇。

从2016年开始,互联网金融服务成为二三四五主营业务之一。

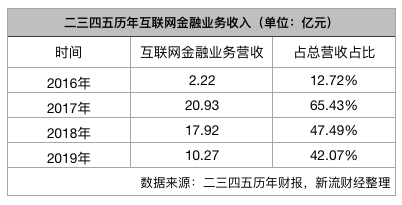

2017年,现金贷市场大爆发时,二三四五已经在这一领域攒足了经验,当年互联网金融营收飙升到20.93亿元,占二三四五整体营收的65.43%。

财报显示,2016年-2019年,二三四五互联网金融板块的营收分别达到2.22亿元、20.93亿元、17.92亿元、10.27亿元。

2017年以后,国内金融监管趋严,尤其是针对现金贷的监管细则频出。从二三四五的互联网金融收入也能看出,2018年开始,现金贷市场进入合规与转型发展期。

2019年10月,业内传言二三四五停止互联网金融业务,其现金贷产品“立即贷”从应用市场消失,其汽车金融项目也传出裁员。

尽管看似已经不再涉足金融业务,但二三四五2019年财报显示,其金融科技服务营收仍然占总营收的42.07%,达到10.27亿元。这一营收占比相较于2017年、2018年略有下降,但仍然占较高比重。

消金牌照申请中,高薪招聘反欺诈总监

二三四五真的不再做互联网金融业务了吗?

未必。

从二三四五2019年财报可窥探其野心。

二三四五在财报中重提其消费金融牌照申请进展——

公司与江苏银行、凯基商业银行及海澜之家共同发起设立江苏苏银凯基消费金融(筹),该消费金融公司拟注册资本为6亿元,二三四五将出资5400万元,占比9%。目前该事项仍在银保监会等有关机构审批中。

有分析认为,二三四五是为了申请消费金融牌照不得不停止互联网金融贷款业务。因为申请消费金融公司,股东需信誉良好,最近2年内无重大违法违规经营记录。

而此前,二三四五旗下“2345贷款王”以及“立即贷”等多款现金贷产品都有被投诉“会员费”、“服务费”以及利率不合规问题。

为了价值更高的消费金融牌照,暂时停止现金贷业务,似乎可以理解。

更重要的是,新流财经日前还发现,二三四五正以月薪40K-60K的高薪招聘“反欺诈总监(互联网金融)”职位,对职位要求具备丰富的现金贷、消费贷风险策略经验。

在2019年的财报中,二三四五将主营业务调整为只剩下——互联网信息服务。而在2016年、2017年、2018年的财报中,二三四五的主营业务都是(1)互联网信息服务;(2)互联网金融服务。

尽管互联网金融业务有所调整,但目前二三四五公司仍然持有互联网小贷、融资租赁、保理、融资担保牌照。

对于以上金融牌照对应的子公司,二三四五也并未作出挂牌出售或者变更股权的动作。

在2020年一季度的财报中,二三四五预计其2020年1-6月的业绩将同比下降50%以上,业绩变动的原因一方面是受互联网金融服务业务市场环境变化的影响,公司于2019年度对互联网金融服务业务进行了调整;另一方面是受新型冠状病毒肺炎疫情影响,该公司延迟复工,客户的互联网推广支出有所减少,互联网推广活动也因疫情受到一定的影响。

种种迹象表明,二三四五目前虽然暂停了现金贷等业务,但从长远来看,这家互联网公司并不会彻底抛弃消费金融这块肥肉。

当前,消费金融市场监管和竞争都日趋激烈,这是不争的事实,可是吃过现金贷肥肉的人,怎么会舍得放弃肥肉带来的快乐。

或许,只是在等消费金融牌照落地,然后蓄势待发。

及时止损?8.5亿短期贷款余额683万出售

复盘二三四五近年在互联网金融的动作,不难看出,这家公司每一次布局以及转型,似乎都刚刚好。

能在早期识别市场潜力,也能在关键时间点果断转型,甚至停止敏感业务,及时止损。

如果说2017年消费金融市场最刺激的文件是《关于规范整顿“现金贷”业务的通知》(亦称”141号文“),那2019年对市场影响最大的则是10月份两高两部《关于办理非法放贷刑事案件若干问题的意见》下发,贷款产品实际年化利率36%成为行业共识。

也就是在2019年10月-11月,市场传出二三四五停止金融业务的消息。

此外,二三四五在2019年财报中提到,将截止2019年10月31日短期消费贷款余额8.54亿元作价683.4万元转让给广西广投资产管理有限公司(简称“广西广投”)。

虽然二三四五并未说明这8.54的贷款余额是否已经是不良资产,但能以如此低价出售,极有可能这部分短期贷款余额已经是不良资产。

亦有不良资产处置方面从业者分析,即便不是不良资产,从这份买卖来看,很明显二三四五也已经不打算收回这部分贷款,毕竟带有“服务费”、“会员费”的现金贷业务,对于一家准备拿消费金融牌照的上市公司而言,属实敏感。

及时将贷款资产转让给不良资产处置公司,这已经不是二三四五第一次如此操作。

2018年1月,也就是在“141号文”下发不到两个月的时间,二三四五发布公告,宣布将此前拟出售的2.69亿元应收账款,以528.3万元的价格卖给了广西广投。

此后,二三四五停止了无场景的小额现金贷款业务,并计提了相应的资产减值准备。不过彼时“2345贷款王”虽然停止运营,但其另一款借贷产品“立即贷”却在低调持续运营。

二三四五在互联网金融市场还有一项如今看起来十分明智的举动是,没有投资贷款超市业务。

在现金贷市场极为火爆的2017年,不少机构上线贷款超市为现金贷产品导流赚得盆满钵满,彼时二三四五也曾有计划投资互联网金融超市项目,却早早意识到市场环境变化,取消了该计划。

二三四五2019年财报显示,曾在2015年非公开发行股票募集资金,2016年1月,该资金已经募集完毕。

对于该募集资金,二三四五承诺投资互联网金融平台项目、互联网超市项目、互联网小贷公司项目。

由于受互联网金融领域市场环境发生变化,未来国家对相关产业政策进行调整的不确定性,二三四五认为原定开展的“互联网金融超市项目”可能受到一定影响,因此计划取消“互联网金融超市项目”并对募集资金进行相应变更。

此外,由于其“互联网金融平台项目”业务发展大幅增长,累计实现的收益已超过预计效益,并且已积累了规模较大的活跃贷款用户群体,且平台的软硬件建设已基本完成,无需继续投入大量的研发及建设资金,因此二三四五计划对该项目的投入金额进行控制,缩小原计划投入金额规模。

此后,二三四五将互联网金融超市项目的全部募集资金、互联网金融平台项目的部分募集资金变更为收购互联网小贷公司部分股权及增资。2018年4月,收购互联网小贷公司部分股权及增资事项已经完成。

也就是2018年4月,二三四五旗下广州二三四五互联网小额贷款有限公司完成增资至20亿元。

回看2019年的现金贷市场,多家贷款超市遭清查(新浪大王贷款、信用管家等)。毫无疑问,互联网小额贷款牌照的价值比短期的贷款超市业务带来的收入更大。不得不说,二三四五的决定可谓十分有远见。

及时处置贷款不良资产、及时暂停现金贷业务、及时停止投资贷款超市、及时增资网络小贷公司以及持续申请消费金融牌照……二三四五这几年在互联网金融市场的操作,可以说是十分值得其他互联网企业学习了。