深度扒一扒:买国寿福加上康悦C好还是不加好?

线下保险代理人为消费者提供保障计划书时,保障书形式通常主险为寿险,还附带了重疾、医疗险、意外、住院津贴等一大堆附加险,因为不太清楚这些附加险种有何用处,看着几类附带险种还需要额外出保费,让客户十分反感。国寿的旗舰重疾险为“国寿福系列”,除非用户特别要求,一般保险业务员在计划时都加上了百万医疗险如E康悦。那么,是不是非加不可呢?本期我们深度扒一扒买国寿福加上康悦C好还是不加好。

买国寿福加上康悦C好还是不加好?

简单点来说,国寿福系列是一款重疾险,具备了身价保障的重疾险,身故赔保额。

线下保险代理人渠道产品,往往是重疾险和医疗险组合投保,甚至是捆绑销售。不止是国寿,华夏、友邦、泰康、平安统统都是如此。

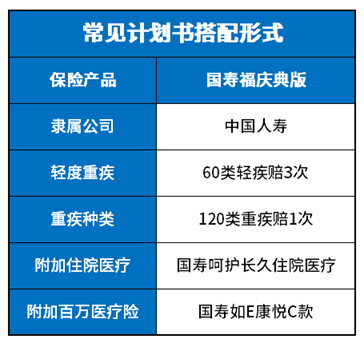

我们先来看一下国寿福常见的搭配方式:

那么,计划书都是一样,那么,买国寿福加上康悦C好还是不加好,关键要从险种组合、售后服务的二大点来说:

1、险种组合的可靠性:市面上不论哪款重疾险,对于疾病都是有要求,就是赔付要看疾病定义,相对而言,重疾险的理赔门槛很高,主要赔付要达到合约规定的疾病要求。而百万医疗险康悦C,除了1万元自费外,1万元以上的大病医疗费都可以赔,这样的组合搭配起来,整体上理赔门槛比较低,所以,必须要加。换句话说,重疾险赔不了没有关系,但有百万医疗险兜底,反正都能赔。

2、售后服务:对于线上保险来说,只能协助理赔,严格意义上来说,并不真正的售后服务,可以给消费者续保很好的医疗险,到期续保宽松,第一年赔完,第二年还能报销,才是最好的。

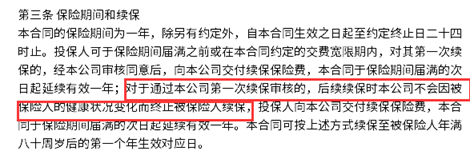

而从康悦C的条约来看,只有第一年续保要审核,之后没有审核,不会因为被保人的身体状况而拒保,那么间接意味着承诺续保,加上国寿综合实力强,赔付能力足,短时间内停售的可能性很小,因此也要加,见康悦C续保条款:

因此,买国寿福加上康悦C好还是不加好,小编认为综合两点考虑,是必须加。当然,如果客户从其他渠道单独购买了百万医疗险,那没有必要重复,毕竟医疗险报销是实报实销,整体报销金额不会超过住院费用,可以选择不加。

关于买国寿福加上康悦C好还是不加好的内容就讲到这里了,基于保险产品的复杂性,如果在投保时遇到疑问,最好是找一个专业的保险顾问,在引导下购买保险产品,避免花了钱买错保险的现象。