深度扒一扒:复星联合新星相印重疾险值得买吗?

近些年来,复星联合健康保险公司主打网销型重疾险,在业内也颇有名气,不仅保险经纪人爱推,且消费者被身后的低价所吸引。而在互联网保险竞争激烈的今天,复星又新上市一款新星相印的重疾险,保单投保前20年保额会长大,轻中症的赔付比例也比较好,加上重疾不分组多赔,马上引起了大家的关注。那么这款产品好不好?本期我们通过复星联合新星相印重疾险优劣势来看一下这款产品值得买吗。

一、复星联合新星相印重疾险产品基本信息介绍:

1、承保年龄: 30天-60周岁

2、承保时间: 至80周岁/承保一辈子;

3、交费时间:最长30年交费(其中包括趸交5/10/15/20年交)

4、等待期: 90天

5、承保内容:

(1)重疾:116类,赔1次,保单1-9年额外赔30%保额,10-20年赔50%保额;

(2)轻疾:40类,赔3次,赔保额35%;

(3)中症:25类,赔2次,赔保额50%;

(4)特别关爱金:确诊1年后,赔付保额20%;

(5)身故保障:18岁前退保费,成年后赔保额。

(6)附加责任:

▲重疾第二、三次赔付保险金;

▲恶性肿瘤多赔保险金;

▲急性心机梗塞多赔额外给付保险金;

▲脑中风后遗症多赔额外给付保险金。

二、复星联合新星相印重疾险优劣势分析:

优势:

1、高发轻疾提升了赔付比例:通常来说,轻疾没有行业标准,但依据重疾赔付最多的6类对应的轻疾来看,这款产品把【轻微脑中风后遗症】【不典型心机梗塞】划分到中症种类里,相当于以前只能赔保额35%,现在可以赔保额50%,进一步提升了患者的赔付比例,对于被保人来说更有用;

2、重疾上相当有特点:

(1)重疾保额会长大:这款产品最大的承保年龄是60周岁,如果是50周岁投保,保额前20年会长大,等于可以保到70周岁,保的时间非常长,特别是重疾的高发年龄组就在40岁-70周岁之间。

(2)附加重疾多赔约定合理:可以附加重疾保额不分组多赔约定,相当出彩,提升了多赔的意义。

劣势:

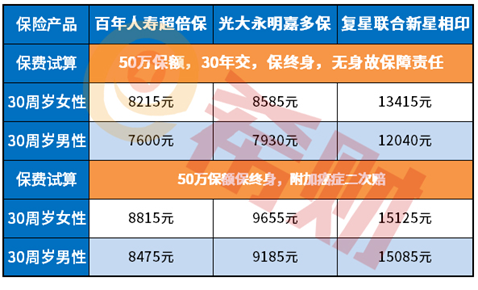

(1)保费太贵:(重疾+身故)和全部责任与同类产品相比,价格高的有点离谱了,一般普通家庭根本无法承受:

(2)轻疾隐形分组:就是指多个疾病只赔一个,赔了同类的A,就不赔B,如冠状动脉介入术和微创冠状动脉搭桥术只赔其中之一。

三、复星联合新星相印重疾险值得买吗?

从优劣势来区分复星联合新星相印重疾险值不值得买,有一说一的来讲,保障内容很好,产品设计保障十分完整。

但是交费太高,整体性价比很一般,可以找同类产品百年人寿超倍保、光大永明嘉多保进行替代选择。

关于复星联合的新星相印重疾险优劣势、复星联合的新星相印重疾险值得买吗的内容就介绍到这里了。在选择重疾险时,每个人的实际情况都不一样,大家可以找一个靠谱的保险顾问,让他们结合实际情况为自己制定可行的保险方案,这样就可以避免花错钱买错保障。