以案释法 | 套现、借呗贷款转贷的民间借贷合同算数吗?

我国普惠金融的深入发展,给很多有小额借款需求的人群带来了更方便快捷的借贷体验。

各类金融机构出借款项是基于个人信用,用于个人消费无可厚非,但如果从金融机构借款再转贷他人,性质就要另当别论了。

案例一

原告郭某与被告陈某民间借贷纠纷一案,仓山法院收件后委派福州仲裁委员会诉前调解,因双方当事人均在外地,调解员通过人民法院调解平台开展远程视频调解。调解过程中,因涉及出借款项来源为支付宝借呗,为明确当事人双方法律责任,调解员在线邀请仓山法院法官协助调解。

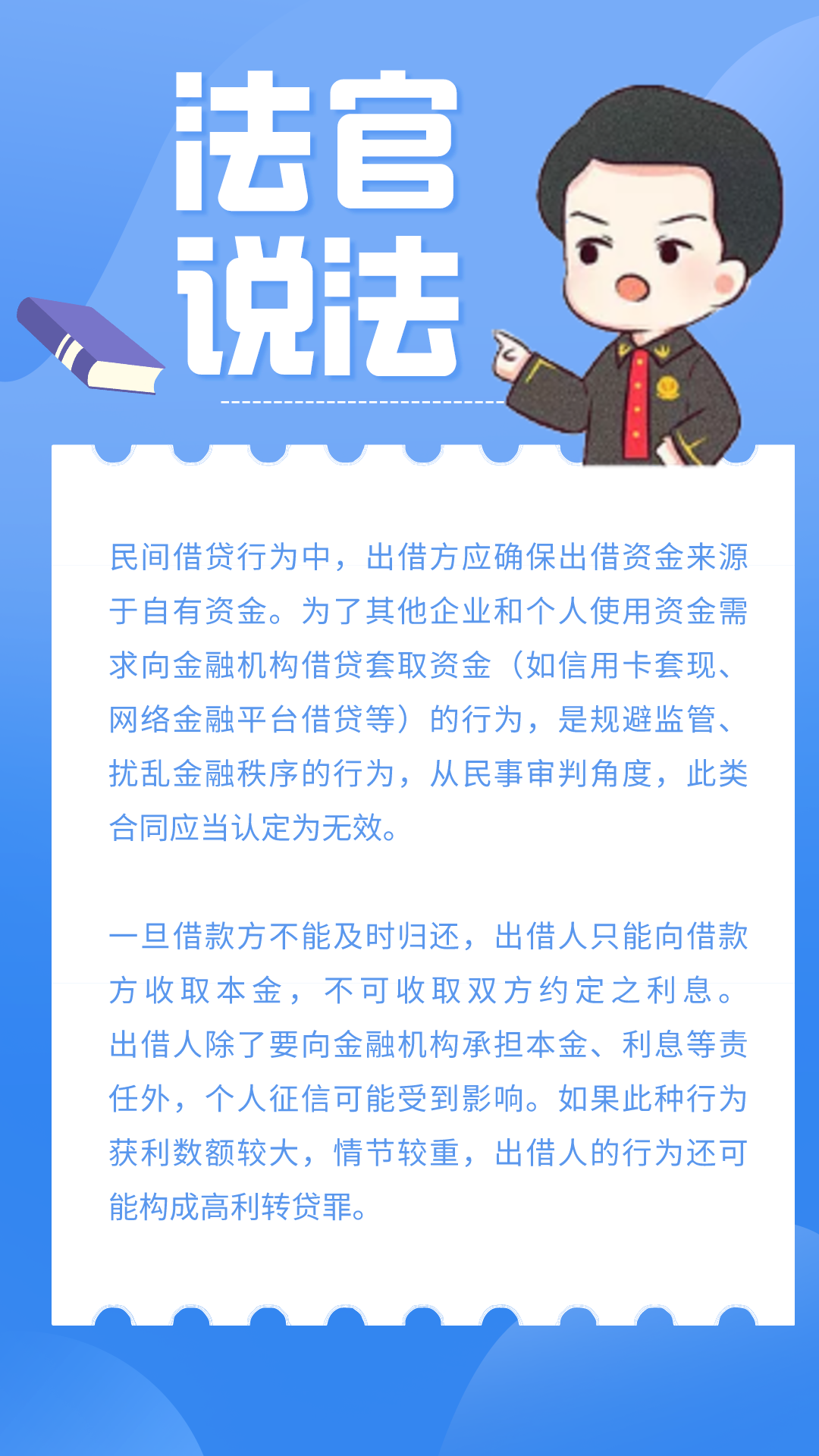

法官在线向双方当事人释明,因借款来源为支付宝借呗,根据《最高人民法院关于审理民间借贷案件适用法律若干规定》第十三条之规定,该借款合同应属无效。原告郭某主张陈某向其支付利息于理无据,在调解员的居中调解下,双方达成协议,分期返还本金。

案例二

仓山法院经审理认为

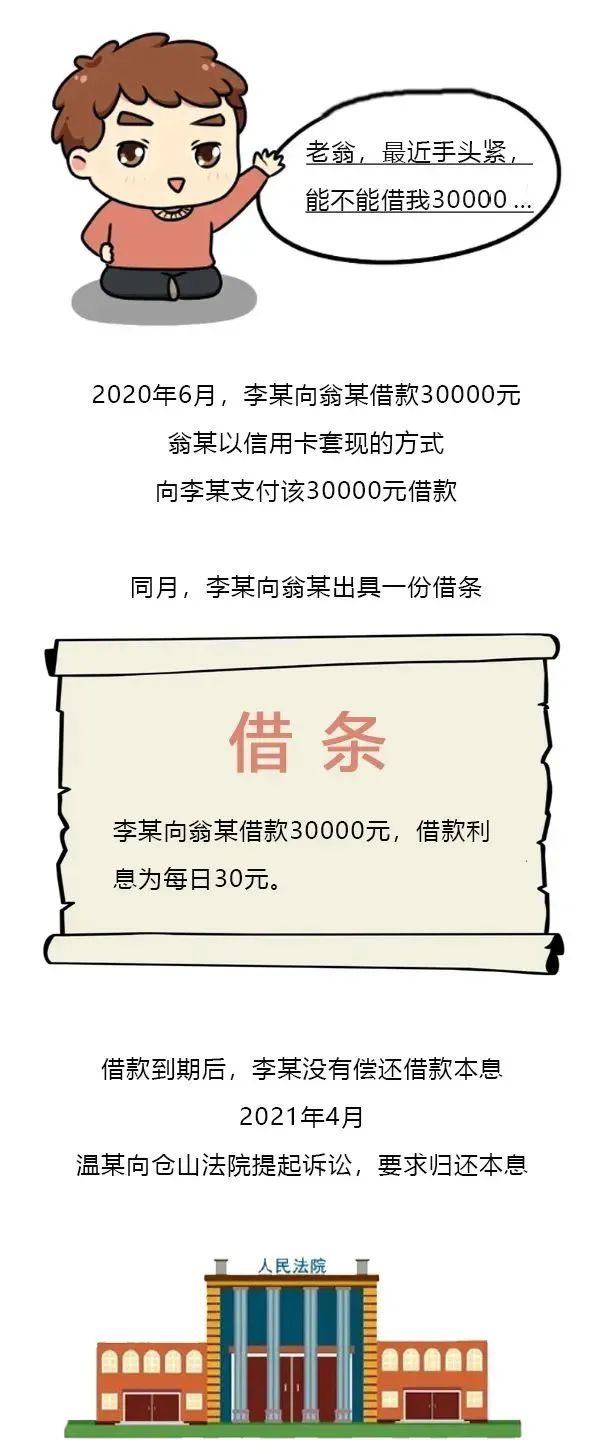

李某自认其借款系通过信用卡套现方式向翁某支付,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年12月23日最高人民法院审判委员会通过)第十三条之规定,该借贷应属无效,故翁某主张李某向其支付利息于法无据,本院不予支持。

翁某自认李某已向其偿还20000元利息,该20000元应偿还借款本金,故李某应向温某返还10000元。判决李某于本判决生效之日起十日内偿还翁某10000元,并驳回翁某的其他诉讼请求。