新冠肺炎疫情下买哪些保险才有用?(附免费保险名单)

新冠肺炎疫情来势汹汹,肆虐全国,全国各地几乎都启动了重大突发公共卫生事件一级响应机制。到目前为主,疫情还在蔓延,每日确诊病例数量仍然在不断新增。面对此次疫情,每个人最基本的要求就是做到能不出门则尽量不出门,注意个人卫生。当然,在做到基本的防范要求的时候,有不少人或许会想到是否可以购买保险更进一步的防范风险呢?其中哪些保险可以保障新冠肺炎?或者有部分人疑问之前买过的保险是不是适用于此次保障新冠肺炎呢?下文也将针对各大主流保险类型,对于这些疑问做慢慢解答。

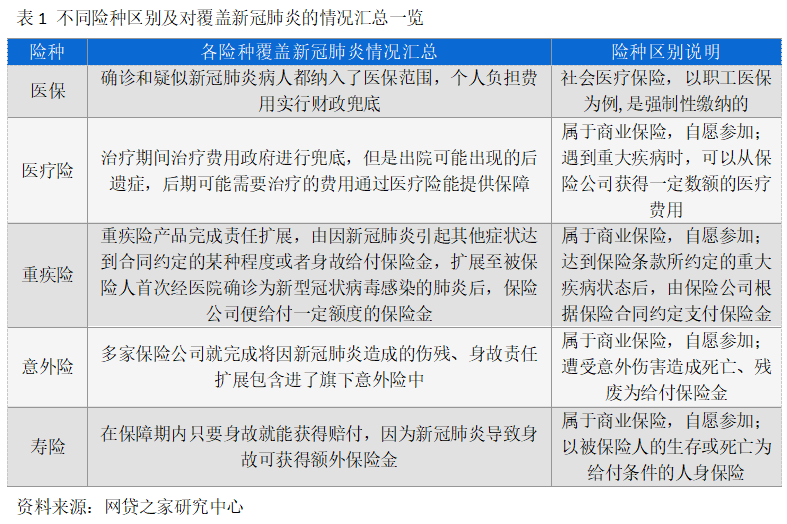

1、医保:无论疑似或者确诊新冠肺炎患者无需承担治疗费用

医保几乎是每个人必备的保险产品,儿童有少儿医保、在职人员有职工医保。1月22日,财政部与医保局联合印发了《关于做好新型冠状病毒感染的肺炎疫情医疗保障的紧急通知》,其中要求各地医保及财政部门要确保确诊新型冠状病毒感染肺炎患者不因费用问题影响就医,确保收治医院不因支付政策影响救治;随后2月7日,财政部副部长余蔚平介绍,对确诊患者个人负担费用实行财政兜底;对疑似患者,由就医地制定财政补助政策,中央财政视情给予适当补助。上海等地区的医疗保障局都表示确诊和疑似肺炎病人也纳入了医保范围。当然看到这里可能会有个疑问,仍有小部分人可能没有医保,这部分人难道需要自己承担医疗费用?根据官方部门给出的权威说法,在疫情流行期间,对于卫生健康部门新型冠状病毒感染的肺炎诊疗方案确定的确诊和疑似患者医疗费用,在基本医保、大病保险、医疗救助等按规定支付后,个人负担部分由财政予以补助。可以说明对于无论有无医保、疑似或者确诊新冠肺炎患者均无需承担治疗费用,无需为治疗费用的问题而作拖延,与保证应收尽收、应治尽治的要求一致。

2、医疗险:可以保障后续治疗产生的费用

上文已经说明了此次新冠肺炎在治疗过程中的费用都是由政府进行兜底,所以就意味着在治疗的过程中不需要医疗险进行报销。不过对于新冠肺炎患者,即使治愈后也将面临较长时间的护理,同时是否有后遗症仍需要谨慎观察,只有做好保障,防患未然。一旦后期需要持续的治疗费用,将造成不小的经济压力。而医疗险的作用是用来报销医疗费用,每年可以花费几百或者几千元购买医疗险,获得相应额度的医疗险保障,购买了医疗险的保险受益人在先经医保报销后,扣去免赔额,保障范围内都报销。疾病是一生要面对的长期战役,因此医疗险都能发挥其巨大的作用。

3、重疾险:首次经医院确诊后,保险公司给付一定额度的保险金

重疾险都有明确的“疾病种类和确诊标准”,新冠肺炎作为突发疾病,所以大多不在保险合同中,之前认定重疾险理赔的前提是要看是否引发了其他在合同范围内的疾病。不过,银保监会人身险部在2月3日发布通知,要求各人身保险公司适当扩展保险责任,主要目的为要求保险公司可以将保险责任范围扩展至新型冠状病毒感染肺炎等。根据资料查询,可以发现目前不少重疾险产品完成责任扩展,由因新冠肺炎引起其他症状达到合同约定的某种程度或者身故给付保险金,扩展至被保险人首次经医院确诊为新型冠状病毒感染的肺炎后,保险公司便给付一定额度的保险金;部分险企以普通型、重型及危重型加以区分,分别按轻症或中症、重症标准给付保险金;当然也需要注意不同产品保险责任扩展有效期不同,同样需要关注。

重疾险赔付新冠肺炎案例如下:

1) 复兴联合旗下妈咪保贝少儿重疾在保险合同生效14天后,若被保险人经医院确诊初次感染新型冠状病毒且临床分型达到重型或危重型标准,就将按合同基本保额的25%额外给付保险金。

2) 阳光人寿对12款重大疾病保险产品进行了保险责任扩展。即在合同生效后,若被保险人确诊感染新型冠状病毒肺炎,额外给付重大疾病基本保额的30%。

3) 天安人寿对20款重疾险产品确诊新冠肺炎,将统一按照基本保险金额的30%进行赔付,其中提到无等待期或观察期90日的要求。

4、意外险:多家保险公司针对新冠肺炎造成身故、身残的进行额外获得赔付

意外险是以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险,本身意外险而言,疾病并不包含在内,但是此次如上文重疾险一样,在银保监会对于支持将意外险保险责任范围扩展至新冠肺炎等,多家保险公司就开始着手推进将因新冠肺炎造成的伤残、身故责任扩展包含进了旗下意外险中,还有保险公司还针对新冠肺炎的确诊给予意外险保额一定比例的赔付以及给付一定的住院津贴。

意外险赔付新冠肺炎案例如下:

中国人寿关于“国寿康E无忧”意外险产品的责任扩展,自本合同生效日起,被保险人经医院确诊感染新型冠状病毒,并因感染新型冠状病毒导致被保险人身体伤残,以新型冠状病毒保险金额为相应保险金额,给付伤残保险金。保险期限90天,保险金额为15万元。

5、寿险:保障期内身故无论定期寿险或终生寿险肯定赔付

根据官方给出的数据,新冠肺炎死亡率不高,大约在2%,不过累计死亡人数也已经超过千人。寿险作为一种以人的生死为保险对象的保险,在保障期内只要身故就能获得赔付,无论是定期寿险或者终生寿险,肯定可以获得赔付。寿险的作用更多的是给予财务上的补偿,不至于让家人在承担精神伤害的同时还要背负巨大的经济负担。当然,寿险大多有等待期(少部分免除等待期,需要根据保险公司条款进行判断),或者合同有效期认定,所以突击购买或许可行性不高。

寿险赔付新冠肺炎案例如下:

华贵人寿对旗下15款寿险产品进行责任扩展,对于被保险人在保险合同有效期内,经医院确诊患有新冠肺炎,并因此导致被保险人身故或者全残的,将给与被保险人特别关爱保险金10万元,其中提到针对的是保险合同有效期在2020年1月27日之前的客户,免除等待期,可见对于突击购买的明显并不可行。

综上,除了医疗险不直接作用于新冠肺炎,更多的是针对新冠肺炎康复后续可能产生的后遗症保障,其余保险均已针对新冠肺炎,无论是通过拓展责任,如重疾险赔付一定比例保险金、意外险可以因为身故、伤残可以额外获得赔付、寿险更可因为身故获得赔付,可见保险发挥了相当大的作用。具体下表1对不同险种覆盖新冠肺炎的情况进行了汇总,并对各险种的区别进行了汇总说明。

下表2附部分可以免费领取赔付新冠肺炎保险产品提供有需求的人参考。