贷款平台的灵魂拷问

事情是这样的,近日,捷信在聚投诉的投诉量出现非正常暴增,聚投诉昨日晚间称,昨日新增3万多件待审核的捷信投诉。

投诉问题主要集中于高息费,要求平台退还贷款利息、或担保费服务费等费用,有用户直接要求「希望平台帮忙追回多余利率赔偿」,其中包括此前已经结清、偿还完毕的贷款合同。一位捷信内部人士向FinX科技称:诡异!

除了,其他多家平台也出现了不同程度的类似情况,如平安普惠、拍拍贷、你我贷、玖富、恒易贷等。目前,上述多家平台的投诉量都有10000条。

FinX科技向多位业内人士求证获悉,多条投诉已经成功获得退息,捷信消费金融公司直接打款给借款人。

究其原因,其中一位业内人士称,「此前有一个法院判例,IRR超36%已收都抵扣为待还。今年315临近,加上可能的确有个别成功的,近两周中介集中造势、搅浑水。」

另一位业内人士称,政策原因是一方面,主要是抓住高息费平台的心理。「很多中介近期都在做,有人一天收入过万。」

同时,一则捷信的声明在微信传播,其中称「有不法分子以宣导捷信产品售卖而非法获利,在此说明请不要相信任何非官方渠道发出的消息。」

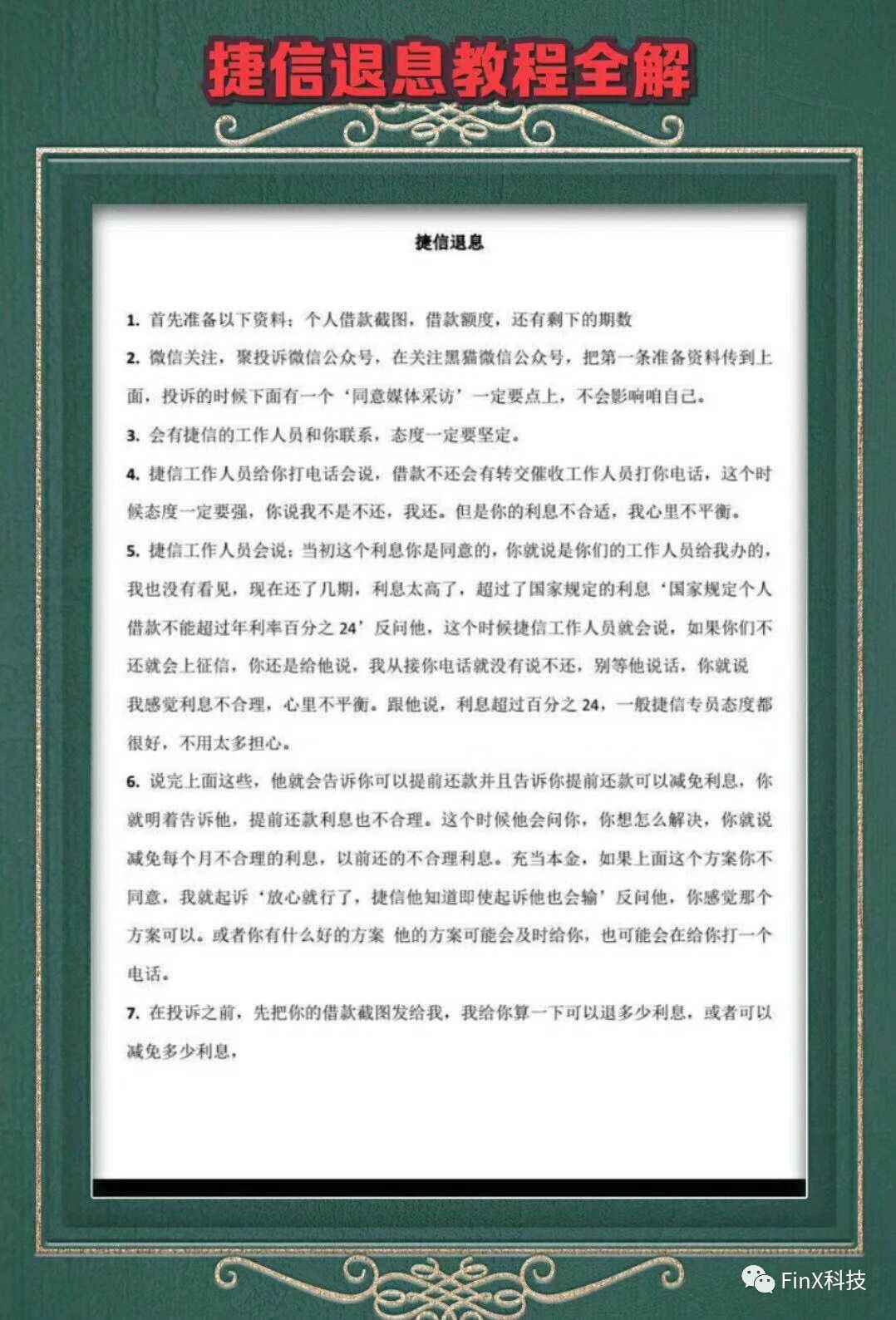

此外,另一个现象也逐渐浮现——多个渠道向中介兜售「投诉退息教程」,包括如何计算IRR、如何识别贷款平台的运营漏洞、如何应对客服各种问题的话术等。此外,除了捷信,还针对平安、玖富、恒易贷等平台的特点有定制版教程,价格从几十元到几百元不等。

是有人搅浑水?还是人们的投机心态的作祟?似乎尚无定论,但可以探索的是——大家都严格遵守游戏规则了吗?

退息事件的要求之一是退还IRR超过36%的部分,其中包括担保费、服务费等综合费用。虽然尚无政策规定利率以IRR计算,但又有多少平台真正做到了宣称低息费?

又是一年315,而今年因为疫情原因已被推迟播出,但贷款市场积聚的低利率高息费、隐性砍头息、阴阳合同、不当催收、信息泄漏等问题都在持续发酵,可谓暗流涌动。

回到那个灵魂拷问——从什么时候开始,所有贷款合同做到IRR36%?那才是合规下的普惠。

最后,让人唏嘘的是,这个灵魂拷问竟然并非出自管理者之口!自由而透明的游戏环境如何打造?