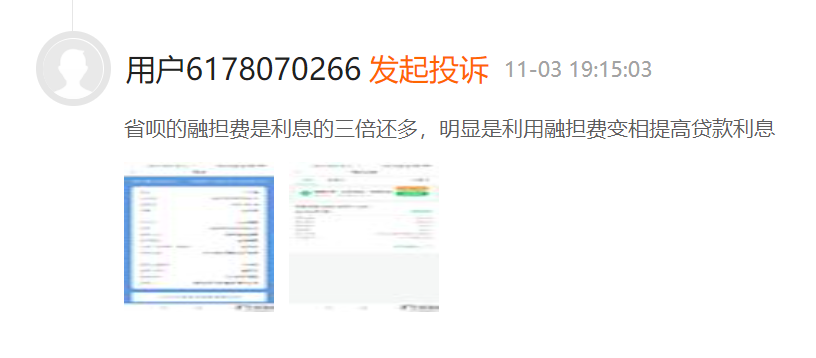

顶风作案?萨摩耶数科旗下省呗广告称可“代还信用卡”,融担费是利息的3倍用户投诉近万条

“最快5分钟到账,最长可分12期还款”、“凭信用卡或身份证就可贷款”……,不少用户反映短视频平台上充斥着各种贷款广告。近日,记者注意到深圳萨摩耶数字科技有限公司旗下省呗APP发布的营销广告称“无抵押、无担保,有手机加银行卡就能申请,产品年化利率区间10.95%至36%。”不过,黑猫投诉平台信息显示,收取高额担保费用成为省呗的一大集中投诉点。有用户称“省呗的融担费是利息的三倍还多,明显是利用融担费变相提高贷款利息。”

据悉,“省呗”是萨摩耶金服(现改名萨摩耶数科)旗下的信用卡智能平台,早期主营业务为信用卡代偿,随着相关监管的收紧,有消息称,目前省呗已全面退出信用卡余额代偿业务,转型做助贷、信用报告检测、保险类产品等业务。不过,记者看到,省呗的官方微博广告文案仍自称为“信用卡分期神器”,并多次打出“代还信用卡”、“省呗帮你还信用卡”等广告语。有用户提供的借款信息显示,今年5月份其在“省呗”申请贷款,贷款用途显示为“个人消费贷款——还信用卡”。

资料显示,2018年9月,萨摩耶金服曾递交招股书计划赴美上市,但在2019年8月撤回了上市申请。今年8月25日,萨摩耶数科母公司萨摩耶云科技集团控股有限公司首次在香港提交招股书。申请上市的主体变更原因何在?用户集中投诉问题对上市事项将有何影响?就此记者向萨摩耶数科发去采访函,对方对部分采访问题进行了回应。

收取高额担保费用惹争议

“融担费比利息还高!”在黑猫投诉平台,和省呗相关的投诉贴有9302份。从投诉内容看,大多数用户均对莫名被收取高额融资担保费的情况提出了质疑。不少用户表示,自己是在贷款下发后才看到有这样一笔费用存在,申请贷款时这一项费用并未在综合利息中体现。对此,用户质疑省呗平台利用融担费变相提高贷款利息,要求退还这笔融担保费。

对此,省呗平台方面回复记者表示,所谓“融资担保费”,是省呗平台合作的融资担保公司为借款人向金融机构提供连带责任保证担保,约定当借款人未按借款合同等法律文件规定按时偿还本息的,担保公司将按照约定将代偿款项支付至指定账户,担保公司取得对借款人的追偿权。

“省呗平台合作的持牌金融机构向用户收取息费,合作的担保公司向用户收取担保费,对借款人收取的综合资金成本符合国家相关法律法规、司法解释及监管对利率的规定。”对方强调。

记者看到,省呗平台在营销广告页面的底部位置标注了年化利率区间,为10.95%至36%(单利)。同时提示放款利率以实际申请为准。

2015年,最高院公布的《关于审理民间借贷案件适用法律若干问题的规定》第26条的规定,“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”根据上述法规,省呗平台最高年化利率36%属于紧贴利率红线放贷。不过,在监管窗口指导、市场主体自律、消费者权益诉求等综合因素作用下,目前市场上大多数消费金融公司已将产品年利率降至24%以内。

业内人士表示,消费金融公司的资金成本中位数在6%、7%左右,“目前,消费金融行业整体的大趋势就是要持续下调利率的状态。在监管指导的标准内放贷,应该说大部分公司还是有利润空间的”。

为何省呗平台贷款最高年化利率达到了36%?该平台贷款利率是否存在下调空间?行业人士表示,这需要从具体产品的成本结构来分析。

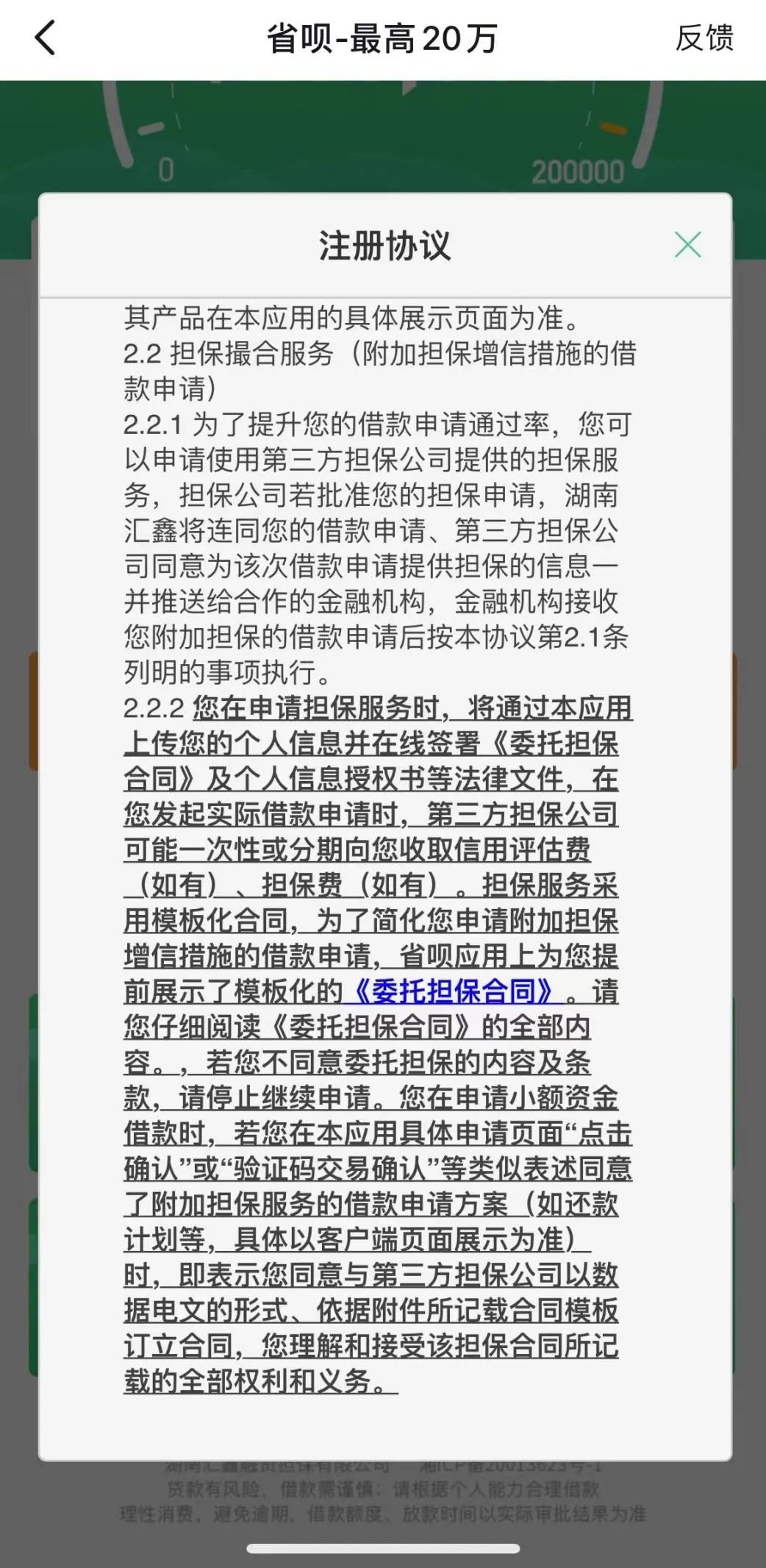

记者看到,省呗在多个平台的账户主体显示为湖南汇鑫融资担保有限公司(下称湖南汇鑫)。用户注册协议显示,“省呗”提供的是小额资金借款撮合服务。从具体的撮合过程来看,湖南汇鑫在收到用户的小额资金借款申请后,将依次提交到省呗APP合作的金融机构。若第一次推送的金融机构拒绝用户申请,湖南汇鑫将再把用户的借款申请推送至第二家合作金融机构进行审核,依次类推直至金融机构批准湖南汇鑫的借款申请,或省呗APP合作的金融机构全部拒绝了用户的借款申请。省呗应用合作的金融机构审核后同意贷款的,将借款款项直接发放至用户指定的个人银行账户。

行业人士指出,上述模式属于助贷机构与金融机构合作中的第三方机构担保模式。根据2020年7月发布的《商业银行互联网贷款管理暂行办法》,助贷机构不得直接收取服务费。“一些助贷机构开始和融担公司合作或申请自有的融资担保牌照,以担保费的名义收取服务费,既满足了监管要求,同时又保留了利润空间。”上述人士介绍。

也同在去年7月份,银保监会消保局局长郭武平表示,减费让利不应只在银行端,要同时加大对大型互联网平台等市场主体收费方面的监管力度。郭武平指出,银行实际贷款利率只有4%-5%;大型互联网平台向金融机构收取导客引流费或者信息服务费,收费标准高达6%—7%;此外,还有一些提供风险缓释措施的市场主体又是6、7个点。上述多头收费推高了融资成本。

对于广告宣传称“无担保”以及用户在不知情的情况被收取融资担保费的问题,省呗方面并未正面回应。记者测试发现,对于担保收费问题省呗平台确实有提示,这部分内容隐藏在用户注册协议中。

记者点击短视频平台上的省呗贷款广告,跳转页面显示有手机号码输入框,下方为“测测你能借多少钱”按钮,备注显示点击按钮即同意《注册协议》和《省呗隐私政策》。协议内容显示,用户在申请担保服务时,将通过省呗APP上传用户的个人信息并在线签署《委托担保合同》及个人信息授权书等法律文件,在用户发起实际借款申请时,第三方担保公司可能一次性或分期收取信用评估费(如有)、担保费(如有)。担保服务采用模板化合同。若用户不同意委托担保的内容及条款,请停止继续申请。

而用户在申请小额资金借款时,若用户在省呗APP具体申请页面“点击确认”或“验证码交易确认”等类似表述同意了附加担保服务的借款申请方案(如还款计划等,具体以客户端页面展示为准)时,即表示用户同意与第三方担保公司以数据电文的形式、依据附件所记载合同模板订立合同,用户理解和接受该担保合同所记载的全部权利和义务。

信用卡代偿业务合规性存疑

官方介绍资料显示,省呗APP是一款可为终端用户提供购物消费、文化娱乐、信用管理、金融知识推广等涵盖多场景、多领域服务的一站式服务平台。而在成立早期,省呗作为萨摩耶金服旗下借款平台,曾经主要开拓的是信用卡代偿业务赛道。随着2018年以来国内监管政策及行业环境的变化,萨摩耶金服这家围绕信用卡生态从事信贷服务的头部公司,经历了改名以及业务的数次转身。

据了解,近年来,信用卡代偿平台快速涌现,一些客户在信用卡逾期无力偿还之后,就会找到信用卡代偿平台来还信用卡账单,具体操作模式包括机构垫还、pos机套现以及第三方借贷。有统计数据显示,行业繁荣时期市面上的代偿平台不下150家,其中相关网站平台70余家,APP有80余款。和商业银行信用卡分期万分之五的日息相比(即年化18%),部分代偿平台的贷款年化利率在加上手续费、服务费之后,往往高达24%至36%。

一位股份行信用卡从业人士向记者表示,从本质来说,信用卡消费账单属于应偿贷款,这类信用卡代偿产品实则是“以贷还贷”,债务只会越滚越大。随着这类业务的规模不断增长,坏账也随之增加,“次贷”风险也会不断聚集,最终可能传导至银行。

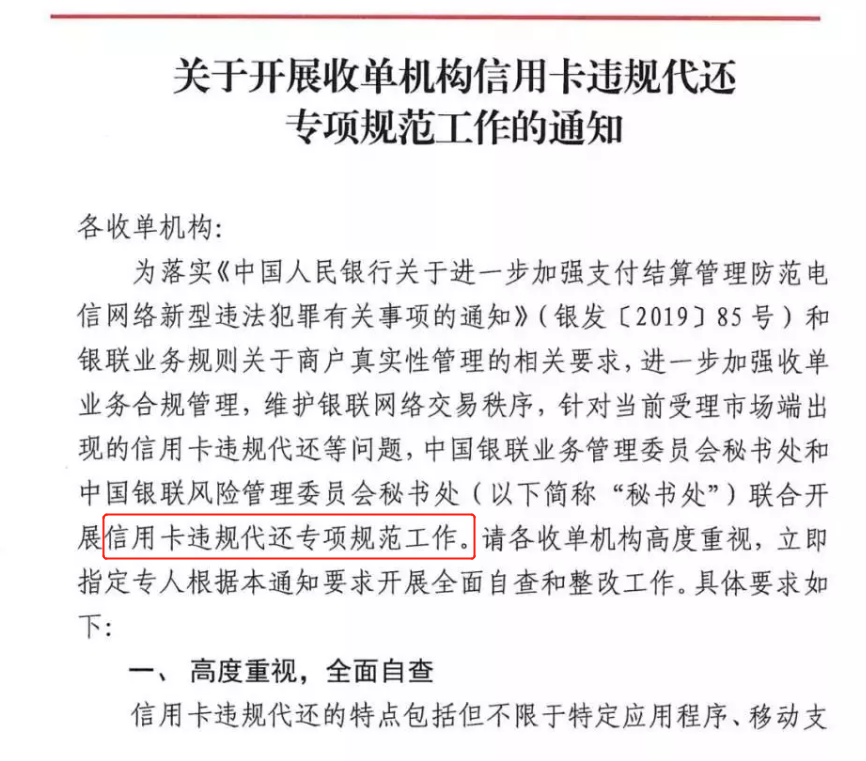

关注到信用卡违规代还背后的风险,监管对相关行为进行了严打。2019年11月18日,中国银联下发通知,要求各收单机构立即关停信用卡违规代还业务。通知称,信用卡违规代还的特点包括但不限于特定应用程序、移动支付APP利用信用卡账单日和还款日时间差,通过违规存储持卡人支付关键信息、系统自动化发起虚构交易,以较小的金额进行特定或不定期循环还款。此种违规业务极易引发持卡人支付信息泄露、资金损失等重大风险,甚至引起恶性案件。收单机构应立即展开内部自查清理并上报。

通知强调,中国银联已建立信用卡违规代还的侦测模型,并通过大数据搜索、举报投诉等多种渠道开展监测。自2019年12月2日起,收单机构仍存在信用卡违规代还业务的,一经发现将根据银联业务规则对其从严从重处置。

据从业人士介绍,虽然上述监管文件针对的是信用卡代还业务中的套现模式,但在金融去杠杆高压态势及多因素影响下,信用卡代偿业务赛道上的多数公司均纷纷开始业务转型,其中也包括借贷类模式。

不过,记者注意到,目前省呗官方微博的广告文案仍宣称该平台为“信用卡分期神器”,称其可提供余额代偿服务,并多次打出“代还信用卡”、“省呗帮你还信用卡”等广告语。有用户提供的借款信息显示,今年5月份其在“省呗”申请贷款,贷款用途显示为“还信用卡”。上述业务是否符合监管规定?省呗方面未正面回应。

国内互联网金融领域的政策环境风云突变,省呗也难免受到影响。资料显示,2018年9月,彼时的萨摩耶金融曾向美国证监会递交IPO申请文件,计划在纽交所挂牌上市。首次递交的招股书显示,截至2016年底、2017年底、2018年6月底,省呗平台注册用户数分别为640万、1700万、2440万。2019年8月萨摩耶金服撤回了在美上市申请。

2020年9月,萨摩耶金服公布品牌升级计划,启用“萨摩耶数科”为全新品牌,弱化“金融”成分,强化“科技”属性。萨摩耶数科董事长林建明表示:“未来萨摩耶数科将继续加大在人工智能技术领域的投入,帮助金融机构提高效率、提升效益。”

今年8月25日,萨摩耶数科母公司萨摩耶云科技集团控股有限公司首次在香港提交招股书拟在香港联交所上市。与此前萨摩耶金服的助贷业务模式不同,此次递交的招股书中,萨摩耶云将自己定位为领先的独立云服务科技解决方案提供商。招股书显示,萨摩耶云主要有三大类业务,分别是金融云解决方案、产业云解决方案、信用云解决方案。截至2021年4月30日,省呗累计注册用户7370万,2021年前四个月月活跃用户为350万人,平均增加用户200万。

此次申请上市的主体从萨摩耶金服变成了萨摩耶云,原因何在?行业人士表示,一方面“科技”标签市场认可度更高,另一方面也可能是想与此前的行业形象做区分。

对此,省呗平台方面回复记者表示,深圳萨摩耶数字科技有限公司属于萨摩耶云科技集团控股有限公司境内附属公司,有股权关联。为便于该公司在品牌传播方面与未来战略发展及业务部署保持一致,现使用的品牌名与公司集团主体名称保持一致,故对外使用“萨摩耶云”。此次上市募集的资金,将有一部分专门用于市场拓展。公司将在继续稳定现有核心客户收益的同时,不断提升其他类型客户的收益比例。