扒一扒:超级玛丽2020pro和超级玛丽2020max区别

和泰人寿的超级玛丽2020max上市不到三个月,口碑网评好到爆,承保和性价比双管齐下,身价保障灵活,首创良性肿瘤手术切除术保险金等等,和泰保险公司又趁热打铁,出售了超级玛丽2020pro,形态上看似差不多,那么,超级玛丽2020pro和超级玛丽2020max有什么区别,本期我们来了解一下。

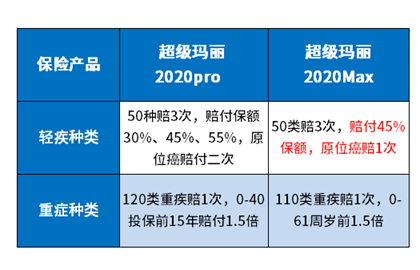

一、两款产品基本内容介绍:

二、超级玛丽2020pro和超级玛丽2020max区别:

从图表来看,两者之间的差异分别在于:

1)交费期限:越长时间交费,更能体现保费豁免最大权益,这两款款产品自带了重轻中症豁免,而老版只能最长交费30年,新上线的超级玛丽2020pro,可以交费到70周岁,不仅每年支出保费更低,撬动高保障外,而且还能发挥保费豁免的最大优势;

2)轻重疾赔付:

用图说明:

轻疾赔付上:虽然新版的超级玛丽2020pro是处于递增模式的,最高可赔保额55%,但首次发生概率远远大于后面几次,老版超级玛丽三次都是赔付保额45%,显然意义更好,不过对于高发的原位癌,新版的改进了,可以赔付二次。

重疾赔付上:超级玛丽2020pro和超级玛丽2020max区别更加显著,超级玛丽2020MAX是60周岁前赔付保额150%,要知道高发大病年龄组别是40-60岁,老版的这款可以覆盖大多数高发年龄组。

但是超级玛丽2020pro有二大限制,40周岁前投保,保额前15年,假设是30岁投保,到了45岁就结束了叠加赔付的权益,明显覆盖不到高发年龄组;

3)附加恶性肿瘤二次赔:也同样用一张图更能直接说明问题:

对于首次罹患恶性肿瘤,可以提高领取保额30%,还是比较人性化。

4)身价保障上:超级玛丽2020MAX是无身故保障的,等于只能保疾病,而新版的超级玛丽2020pro身故保障是赔保额,可以提升用长时间内的身价保障。且在定价上更有优势。

总之一句话,超级玛丽2020pro和超级玛丽2020max区别,新版的产品在承保内容上做了减法,但在身价保障上做了加法,并且高发原位癌可以赔付二次,在行业内也是首创。且在价格上更加便宜了,整体来说,这样的调整明显是更倾向于爱与责任,毕竟如果不是疾病发生身故,超级玛丽2020MAX赔付0,而新版的超级玛丽2020pro更能体现家庭经济支柱的责任和爱。

关于超级玛丽2020pro和超级玛丽2020max区别分析就讲到这里了,大家在购买保险前一定要详细了解清楚后再入手,若大家在这过程中遇到不懂的地方,可以找一位靠谱的保险顾问咨询,有专业人士指导不用担心选错保险。