平安信用卡的一盘大棋!

平安信用卡最近可真来劲,不过才三月底,积分政策已经迎来今年的第四次升级。

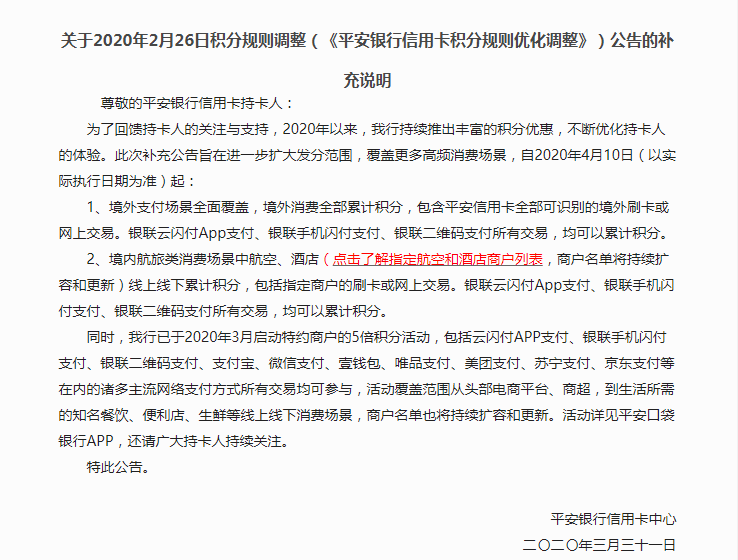

今天,平安银行发布公告称积分政策再升级:自4月10日起,对境外支付场景和境内指定航空、酒店的消费实现积分优惠全覆盖,无论线下刷卡交易或网络交易均纳入积分范畴,此间亦包括来自云闪付APP支付、银联手机闪付支付、银联二维码支付所有交易。

要知道,今年2月,平安信用卡刚刚宣布了用移动支付发分取代MCC交易发分的积分机制。眼下将境外交易和部分航旅的线下刷卡纳入了积分范畴让不少人一头雾水。

但客观来讲,这一规则的修改是有道理的。以出境游为例,境外的许多受理场景依然执着于刷卡支付,移动支付的普及程度远不如国内,考虑到受理环境和用户习惯,对这部分刷卡交易的积分权益依然予以保留,可以说平安信用卡是将“用户为先”的理念践行地十分彻底了。

当然,从平安信用卡的角度来看,一切当然没有那么简单。

1

四度升级

很显然,积分政策的革新和福利加码已经成为2020年平安信用卡选择的差异化竞争路线。

自步入2020年以来,平安信用卡积分政策已经历数度升级。

1月18日,平安信用卡正式将云闪付APP支付、银联手机闪付支付、银联二维码支付、支付宝、微信支付、壹钱包、唯品支付、美团支付、苏宁支付、京东支付等多种网络交易类型纳入积分累计范畴。

2月26日,平安银行信用卡中心率行业之先,宣布自4月10日起将mcc发分全面改成移动支付发分。不囿于线上、线下场景,用户在线下通过支付宝、微信支付等移动支付手段进行消费,同样可以累积计入积分账户,从而成为了全国首家也是唯一一家把网络消费积分写进积分规则的银行机构。

3月初,针对头部商户,平安信用卡陆续推出5倍积分活动,活动覆盖范围从头部电商平台、商超,到生活所需的知名餐饮、便利店、生鲜等线上线下消费场景。云闪付商城与平安银行口袋商城两大金融类APP也参与其中。迄今为止,商户名单仍在持续扩容和更新。

眼下,是平安信用卡积分权益今年的第四次升级。

尽管疫情尚未完全过境,但从用户的出行交易和计划预订数据来看,旅游出行生态已在逐渐回暖。能够预见到,疫情过境之后,用户无论是“报复性玩耍”还是“报复性赚钱”都势必要迈出大门,开启旅程。提前布局积分政策的升级,对境外消费和境内指定航旅进行积分权益的扩容也算得十分有诚意了。

很显然,“积分”是今年平安信用卡发展的关键词之一。

在信用卡行业,积分是为了回馈用户而设置的一种权益机制。但长期以来,由于线下刷卡手续费分润远高于线上,大多数银行的积分仅针对于线下刷卡交易。但这显然已经不符合移动支付的支付习惯,加之线下刷卡的积分规则往往又十分复杂,不同行业获得的积分差异又很大。对大多数用户而言,积分成为一种要用心费力才能获取的收益,变得可有可无。信用卡中心每年用于用户回馈的数亿权益预算,最终落到了羊毛党和套现党的手中。这样的局面,无论对用户还是银行,都成了一种双输的模式。

于是,今年开始,平安信用卡锐意变革积分规则,将移动支付交易作为了积分基准,以更简单透明的积分规则和更实时清晰的呈现方式保障客户的积分权益。一方面提升了用户对积分权益的意识,另一方面也增加了与用户的互动和使用粘性。

2

一盘大棋

如果有心留意一下,可以发现,平安信用卡积分战略中并非只有调整积分政策这一单一动作,与之相配套的是商城业务的快速发展和口袋银行APP的流量建设。这是一套组合拳。

平安信用卡方面曾测算称,积分规则升级之后,2020年平安信用卡每月将增加数亿进行积分权益的回馈。更重要的是,这部分权益将会从羊毛党和套现党的手中重新回流到持卡人手中。用户也会从中意识到积分权益的存在。

如前所述,此前,许多用户对积分权益的存在是不以为意的。

近年来,平安信用卡为强化用户的权益意识着实费了不少功夫:比如绑定支付宝和微信支付账户后,不定期的满减抵扣;再比如今年针对不少头部商户消费开启了5倍积分活动,对于“饿了么”这类高频使用的外卖消费甚至推出了8倍积分的活动,都是为了不断强化用户对信用卡的权益意识。

而建立起用户对积分权益的感知仅仅只是一个开始。

十字财经了解到,在过去一年时间里,平安口袋商城团队经历了大面积的扩容,上千人的技术团队和地推人员专注于口袋商城的业务,不但引入了不少知名品牌的官方入驻,更在重点IP商户的联合运营上玩出了不少花。

这在同业中并不多见。大多数银行的信用卡商城采取的其实是供应商代运营的模式,如此着力自建商城的并不多见。

而除了自有商城,口袋银行还与同为平安体系的壹钱包商城进行合作,进一步扩大了积分的使用场景。据了解,平安信用卡积分又名“万里通积分”,可在平安口袋银行与平安壹钱包两大APP上进行积分权益的兑换。

两大商城的加持下,积分权益使用场景广泛,支持充值缴费、“衣食住行玩”各类优惠券的兑换和全品类商品的购买。更重要的是,相较于由供应商代运营的模式,在这样的运营模式中,商品定价更有优势,在用户使用积分权益之际,这也是一项重要的竞争力。

事实上在信用卡产业,由于移动支付渗透率的而不断提升,支付手续费分润的不断走低已经成为信用卡们必须面对的趋势。相较支付业务的守护续费,真正重要的是提升分期业务的收入比重。

平安银行的自建APP“平安口袋银行”每天有千万级的流量涌入,但大多数持卡人对银行类APP的刻板印象依然保留在银行的基础功能上,如何增加商城业务的转化率,从而为分期业务提供助力,至为关键。

答案就是积分。

在用户眼中,积分是一项权益。但在平安信用卡的眼中,积分亦可以是一门生意,如果运营地好,它就是流量变现的最佳手段。这才是双赢的基础。

对任何一家商业机构而言,只要能够做到对用户需求痛点的先知先觉,市场一定会给予丰厚的回报。

近年来,平安信用卡发展迅猛,卡量、交易规模、增速均居于行业前列。平安银行2019年报数据显示,平安信用卡流通卡量达到6032.91万张,较去年增长17.1%。口袋银行APP注册用户数8,946.95万户,较上年末增长43.7%”。其撬动的零售数据亦十分亮眼:零售业务营业收入799.73亿元,同比增长29.2%;,管理零售客户资产(AUM)19,827.21亿元,较上年末增长39.9%;个人存款余额5,836.73亿元,较上年末增长26.4%;

从经营数据来看,平安信用卡的经营理念得到了市场的正向反馈,而一切才刚刚开始。

原创|独家|深度|

长按二维码关注

有思想的

十字财经(cross_finance)

平安信用卡最近可真来劲,不过才三月底,积分政策已经迎来今年的第四次升级。

今天,平安银行发布公告称积分政策再升级:自4月10日起,对境外支付场景和境内指定航空、酒店的消费实现积分优惠全覆盖,无论线下刷卡交易或网络交易均纳入积分范畴,此间亦包括来自云闪付APP支付、银联手机闪付支付、银联二维码支付所有交易。

要知道,今年2月,平安信用卡刚刚宣布了用移动支付发分取代MCC交易发分的积分机制。眼下将境外交易和部分航旅的线下刷卡纳入了积分范畴让不少人一头雾水。

但客观来讲,这一规则的修改是有道理的。以出境游为例,境外的许多受理场景依然执着于刷卡支付,移动支付的普及程度远不如国内,考虑到受理环境和用户习惯,对这部分刷卡交易的积分权益依然予以保留,可以说平安信用卡是将“用户为先”的理念践行地十分彻底了。

当然,从平安信用卡的角度来看,一切当然没有那么简单。

1、四度升级

很显然,积分政策的革新和福利加码已经成为2020年平安信用卡选择的差异化竞争路线。

自步入2020年以来,平安信用卡积分政策已经历数度升级。

1月18日,平安信用卡正式将云闪付APP支付、银联手机闪付支付、银联二维码支付、支付宝、微信支付、壹钱包、唯品支付、美团支付、苏宁支付、京东支付等多种网络交易类型纳入积分累计范畴。

2月26日,平安银行信用卡中心率行业之先,宣布自4月10日起将mcc发分全面改成移动支付发分。不囿于线上、线下场景,用户在线下通过支付宝、微信支付等移动支付手段进行消费,同样可以累积计入积分账户,从而成为了全国首家也是唯一一家把网络消费积分写进积分规则的银行机构。

3月初,针对头部商户,平安信用卡陆续推出5倍积分活动,活动覆盖范围从头部电商平台、商超,到生活所需的知名餐饮、便利店、生鲜等线上线下消费场景。云闪付商城与平安银行口袋商城两大金融类APP也参与其中。迄今为止,商户名单仍在持续扩容和更新。

眼下,是平安信用卡积分权益今年的第四次升级。

尽管疫情尚未完全过境,但从用户的出行交易和计划预订数据来看,旅游出行生态已在逐渐回暖。能够预见到,疫情过境之后,用户无论是“报复性玩耍”还是“报复性赚钱”都势必要迈出大门,开启旅程。提前布局积分政策的升级,对境外消费和境内指定航旅进行积分权益的扩容也算得十分有诚意了。

很显然,“积分”是今年平安信用卡发展的关键词之一。

在信用卡行业,积分是为了回馈用户而设置的一种权益机制。但长期以来,由于线下刷卡手续费分润远高于线上,大多数银行的积分仅针对于线下刷卡交易。但这显然已经不符合移动支付的支付习惯,加之线下刷卡的积分规则往往又十分复杂,不同行业获得的积分差异又很大。对大多数用户而言,积分成为一种要用心费力才能获取的收益,变得可有可无。信用卡中心每年用于用户回馈的数亿权益预算,最终落到了羊毛党和套现党的手中。这样的局面,无论对用户还是银行,都成了一种双输的模式。

于是,今年开始,平安信用卡锐意变革积分规则,将移动支付交易作为了积分基准,以更简单透明的积分规则和更实时清晰的呈现方式保障客户的积分权益。一方面提升了用户对积分权益的意识,另一方面也增加了与用户的互动和使用粘性。

2、一盘大棋

如果有心留意一下,可以发现,平安信用卡积分战略中并非只有调整积分政策这一单一动作,与之相配套的是商城业务的快速发展和口袋银行APP的流量建设。这是一套组合拳。

平安信用卡方面曾测算称,积分规则升级之后,2020年平安信用卡每月将增加数亿进行积分权益的回馈。更重要的是,这部分权益将会从羊毛党和套现党的手中重新回流到持卡人手中。用户也会从中意识到积分权益的存在。

如前所述,此前,许多用户对积分权益的存在是不以为意的。

近年来,平安信用卡为强化用户的权益意识着实费了不少功夫:比如绑定支付宝和微信支付账户后,不定期的满减抵扣;再比如今年针对不少头部商户消费开启了5倍积分活动,对于“饿了么”这类高频使用的外卖消费甚至推出了8倍积分的活动,都是为了不断强化用户对信用卡的权益意识。

而建立起用户对积分权益的感知仅仅只是一个开始。

十字财经了解到,在过去一年时间里,平安口袋商城团队经历了大面积的扩容,上千人的技术团队和地推人员专注于口袋商城的业务,不但引入了不少知名品牌的官方入驻,更在重点IP商户的联合运营上玩出了不少花。

这在同业中并不多见。大多数银行的信用卡商城采取的其实是供应商代运营的模式,如此着力自建商城的并不多见。

而除了自有商城,口袋银行还与同为平安体系的壹钱包商城进行合作,进一步扩大了积分的使用场景。据了解,平安信用卡积分又名“万里通积分”,可在平安口袋银行与平安壹钱包两大APP上进行积分权益的兑换。

两大商城的加持下,积分权益使用场景广泛,支持充值缴费、“衣食住行玩”各类优惠券的兑换和全品类商品的购买。更重要的是,相较于由供应商代运营的模式,在这样的运营模式中,商品定价更有优势,在用户使用积分权益之际,这也是一项重要的竞争力。

事实上在信用卡产业,由于移动支付渗透率的而不断提升,支付手续费分润的不断走低已经成为信用卡们必须面对的趋势。相较支付业务的守护续费,真正重要的是提升分期业务的收入比重。

平安银行的自建APP“平安口袋银行”每天有千万级的流量涌入,但大多数持卡人对银行类APP的刻板印象依然保留在银行的基础功能上,如何增加商城业务的转化率,从而为分期业务提供助力,至为关键。

答案就是积分。

在用户眼中,积分是一项权益。但在平安信用卡的眼中,积分亦可以是一门生意,如果运营地好,它就是流量变现的最佳手段。这才是双赢的基础。

对任何一家商业机构而言,只要能够做到对用户需求痛点的先知先觉,市场一定会给予丰厚的回报。

近年来,平安信用卡发展迅猛,卡量、交易规模、增速均居于行业前列。平安银行2019年报数据显示,平安信用卡流通卡量达到6032.91万张,较去年增长17.1%。口袋银行APP注册用户数8,946.95万户,较上年末增长43.7%”。其撬动的零售数据亦十分亮眼:零售业务营业收入799.73亿元,同比增长29.2%;,管理零售客户资产(AUM)19,827.21亿元,较上年末增长39.9%;个人存款余额5,836.73亿元,较上年末增长26.4%;

从经营数据来看,平安信用卡的经营理念得到了市场的正向反馈,而一切才刚刚开始。