翼支付现金贷产品捆绑搭售保险 实际利率与宣传利率相差4倍

在移动支付市场,支付宝和微信支付瓜分了大部分份额,两大巨头之外,中国电信旗下的翼支付依靠强大的股东助力走出了不一样的发展之路,全面的业务能力成为行业不可忽视的一股力量。

然而依靠中国电信巨额补贴的翼支付在移动支付业务上的盈利空间十分有限,翼支付也早已开始发力金融业务,并将不差钱的补贴模式同步复制过来。

公开信息显示,翼支付的运营主体天翼电子商务有限公司(以下简称:甜橙金融)成立于2011年,是中国电信的全资子公司,也是中国电信布局互联网金融的重要板块,旗下拥有翼支付、甜橙保险、甜橙保理等业务,其中翼支付是其核心品牌。

翼支付App是翼支付的主要业务平台,为用户提供综合性便民移动支付业务,包括还信用卡、水电煤缴费、通信缴费、电商购物、交通购票等。同时,依靠翼支付庞大的用户基础及甜橙金融全面的金融牌照,翼支付App还嵌入多种金融业务,包括甜橙理财、甜橙保险、甜橙股票、甜橙黄金以及消费金融服务。

不过我们发现,翼支付与银行、保险公司及消费金融公司合作的消费金融产品存在诸多不规范现象。

低息诱惑、捆绑保险,实际利率与宣传利率相差4倍多

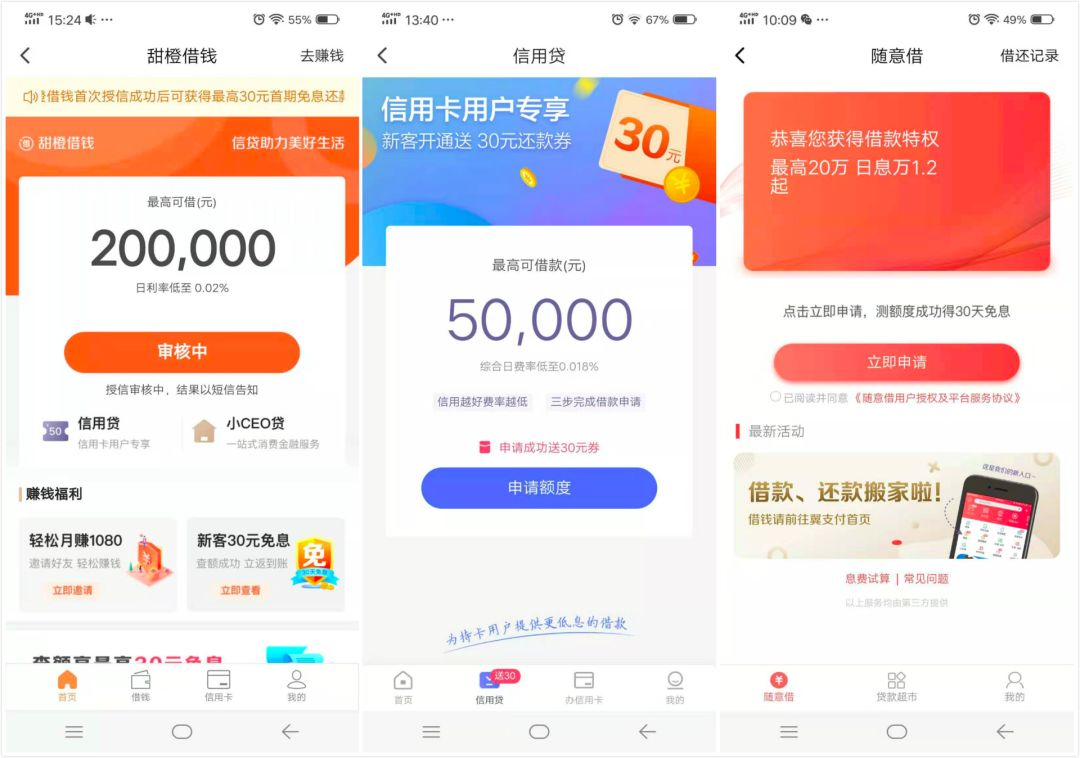

翼支付App目前主要有三个借钱入口,包括与华夏银行等机构合作的甜橙借钱,与杭银消费金融合作的信用贷,以及与多个金融机构和度小满金融旗下有钱花合作的随意借。

这三款产品的宣传核心都是额度大、利率低,翼支付App界面及短信推送显示,利率分别为日息低至万2、万1.8、万1.2,折合年化分别为7.3%、6.57%、4.38%。

(图注:翼支付App借款产品)

但实际上,这只是翼支付吸引客户的手段,真实借款利率达不到甚至远超宣传利率。

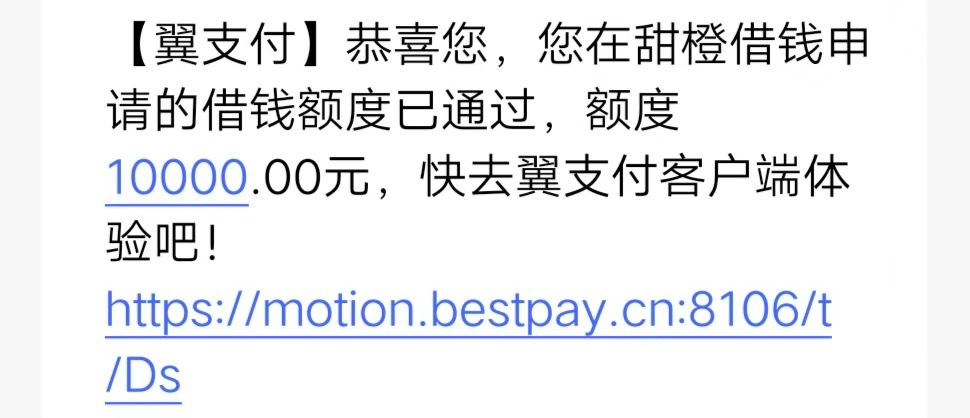

我们体验甜橙借钱时,短信提示获得了10000元额度。

(图注:借款申请通过)

翼支付App可以看到,该额度由华夏银行提供,此外,消费金融公司同步批了35000元额度。

借钱页面显示,华夏银行放款息费约为日息0.05%,折合年化18.25%,不过这还不是最终结果。

(图注:借钱页面的“双额度”)

我们以借款10000元分12期为例点开账单详情,提示还款总额为11800.22元,每期还款983.35元,其中息费为174.18元。

(图注:还款账单)

根据IRR公式,该笔借款的实际年利率为31.72%,这才是借款人的真实借款成本。之所以远高于上面两个结果,猫腻就在于每月支付的174.18元息费。

点开费用明细,上图可以看到,174.18元息费中利息只有53.33元,而保费高达120.85元。

实际上,华夏银行借款合同显示,借款年利率仅为6.4%,接近平台最初宣传的利率,当然这并不包含保费。

(图注:华夏银行借款合同)

但如果不投保,则无法获得华夏银行的贷款,取而代之的是消费金融公司提供的另外35000元额度。不过合同显示,该额度下的借款年利率为34.99%,比华夏银行捆绑保险后还要高。

还有借款人反馈自己之前在随意借借款的放款方为P2P网贷平台铜板街,目前铜板街已经陷入逾期危机,最新公告显示,平台将在2019年12月1日开始对提现收取0.1%手续费,每笔不低于2元。铜板街在翼支付上的借款产品也已经下线。

可以看出,放款机构无论是银行、消费金融公司还是小贷公司,年利率都远超翼支付App宣传的4.38%-7.3%,差距在4-8倍。

除了华夏银行,甜橙借钱的合作方还有吉林银行、汉口银行等,形式与上面无异。而实际上,银行贷款捆绑保险一直是银保监会整治的违规行为。

2019年10月10日,银保监会发布《中国银保监会办公厅关于开展银行保险机构侵害消费者权益乱象整治工作的通知》,针对银行业侵害消费者权益乱象,通知提到,“在贷前未充分向消费者履行告知义务,未使用清晰可辨字体明示产品与服务年化利率及费率”;“借贷过程中强制消费者办理保险、信用卡、大额存单等业务或强制要求向特定第三方合作机构购买产品或服务”均属于侵害消费者权益的违规行为。

11月15日,银保监会宁夏中卫监管分局刚刚对中国银行中卫分行做出处罚,主要违法违规事实即为“存贷挂钩、贷款捆绑保险,严重违反审慎经营规则”。

(图注:银保监会处罚公告)

利率远高于信用卡分期利率,翼支付涉嫌引导过度负债

翼支付另一个借款产品信用贷嵌入在还信用卡页面,用户在还信用卡时,页面会提示可以在翼支付借钱还款,借款最多可分12期,新人还有30元大礼。协议显示,放款方为杭银消费金融。

(图注:翼支付App信用卡还款界面)

我们没有获得该产品的授信额度,不过有借款人提供在滴滴平台申请的杭银消费金融借款服务显示,借款日利率为0.098%,折合年化为35.28%。

(图注:滴滴平台杭银消金放款页面)

据了解,各大信用卡发卡行提供的分期服务,真实年化利率一般只有8%-18%。

值得注意的是,用户还信用卡意味着已经透支了一笔资金,但翼支付推荐用户继续借贷且背负更多的利息,不仅违背了消费金融的初衷,也有引导用户过度负债的嫌疑。

过度负债风险早已引起监管部门关注,去年11月2日,央行官网公布《中国金融稳定报告(2018)》。报告肯定了互联网金融在弥补传统金融服务不足、便利居民借贷等方面发挥了积极作用,但同时指出:部分居民不考虑还款能力,利用互联网金融征信缺失过度借贷,造成逾期无法偿还,甚至引发暴力催收等恶性事件。

作为金融领域的央企正规军,在征信数据逐渐完善的同时,翼支付及其他互联网金融公司有责任依靠技术手段防控用户过度负债。

合作多家放款方,暴力催收管控难

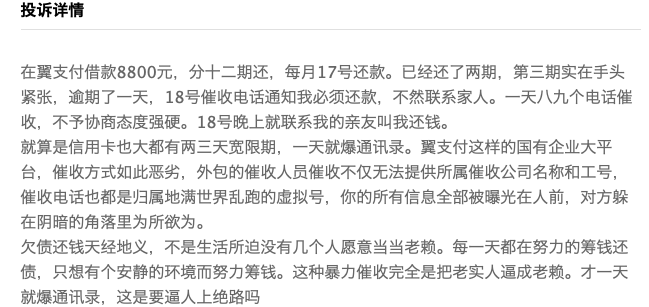

据了解,翼支付合作的放款方至少有十几家,包括银行、消费金融公司、小额贷款公司等,这给翼支付对合作伙伴的管理带来挑战,合作方暴力催收的现象也屡见不鲜。

2019年11月18日,李先生在聚投诉发帖表示,自己在翼支付借款,放款方为汉口银行,第三期还款时手头紧张出现逾期。自己一直努力筹钱,也愿意承担逾期利息,但与催收人员协商缓几天还款被拒绝。催收态度强硬,表示必须还款,否则联系家人,一天接到八九个催收电话,亲友也被骚扰。

李先生还表示,翼支付作为国有大平台,催收方式如此恶劣,催收人员不仅无法提供工号和所属催收公司名称,催收来电号码也是归属地不定的虚拟号。

(图注:投诉详情)

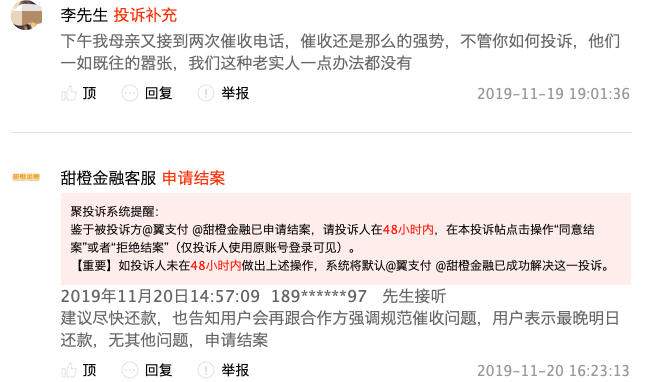

第二天,李先生补充表示自己母亲又多次接到催收电话,催收态度依然强硬。而翼支付(甜橙金融)方面则表示,会再跟合作方强调规范催收问题。

(图注:翼支付回应)

据了解,李先生的遭遇并非个例,还有一些借款人在被催收时遭到语言暴力,催收人员经常会说一些贬低、讽刺等侮辱人格的话。

发展依赖股东,活跃用户占比低

作为中国电信旗下第三方支付公司,背靠大树的翼支付拥有令人羡慕的股东资源。中国电信财报显示,截至今年三季度,移动用户数达到3.3亿。

早在前几年,中国电信的新入网用户就会默认开通翼支付功能,而对于老用户,中国电信也会以开通自动缴费、分月话费返还、赠送水电煤代金券、加油打折、购物返现等活动吸引开通翼支付功能。

据了解,翼支付用户在中石油、中石化加油站加油曾可以享受9-9.5折优惠价;购物返现力度则更大,翼支付不定期推出在连锁超市、快餐店、水果店、蛋糕店等购物享受满50-25元、满40-20元等活动,一次活动在全国范围内的优惠金额就可能高达数千万元。

对于加油、购物这些平时难有优惠的消费活动,翼支付的优惠内容吸引力很大。

同时,翼支付还将这套补贴模式搬到金融业务,2017年开始,翼支付用户频繁收到关于借钱送还款代金券、消费分期享免息、尊享理财特权、开通甜橙股票送通用券等活动的短信,甚至推出过借500元送100元现金的活动,补贴力度行业罕见。

(图注:翼支付用户收到的推广短信)

很显然,翼支付超过5亿的注册用户还蕴藏着巨大的潜力。

值得注意的是,在中国电信长时间、大力度的补贴政策下,翼支付虽然拥有大量用户,但活跃用户占比却远低于竞争对手。

公开信息显示,截至2018年底,翼支付注册用户数突破5亿,当年平均月活用户达4341万,占比不到10%。

作为对比,2018年11月28日,支付宝宣布全球用户数超过9亿,截至2018年11月,支付宝月活已超6.5亿,占比约72%;微信支付的月活用户早已突破8亿,月活占比甚至不低于支付宝。很明显,翼支付与二者还存在很大的差距。

如今,翼支付在支付业务之外全面投入金融业务,但希望公司在高速发展过程中也应该注意合规工作,以国企的担当真正践行普惠金融。