招行销售前端推介“钱端” 14亿迷雾重重的逾期 到底啥问题

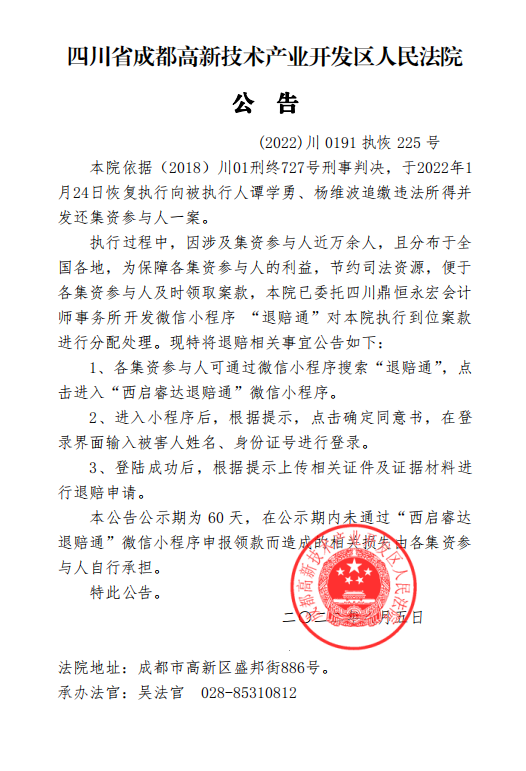

招行银行与互金第三方服务商广东钱端商务服务有限公司(以下简称钱端公司)因为14亿元的逾期资金陷入一场激烈的口水战。一边是钱端公司强行要认招行“干爹”,并要后者共同协商14亿逾期产品的处置方案;一边是招行慌不迭的撇清关系,坚称双方早已解除合作,逾期事件与招行无关。

从这个事件中不难看出,招行和钱端公司之前确实存在过合作关系。而大部分投资者,都是通过招行的推介,下载了钱端公司的APP进行投资理财。

用一句通俗的话来讲,招商银行在投资者投资前端,推介了“钱端”。

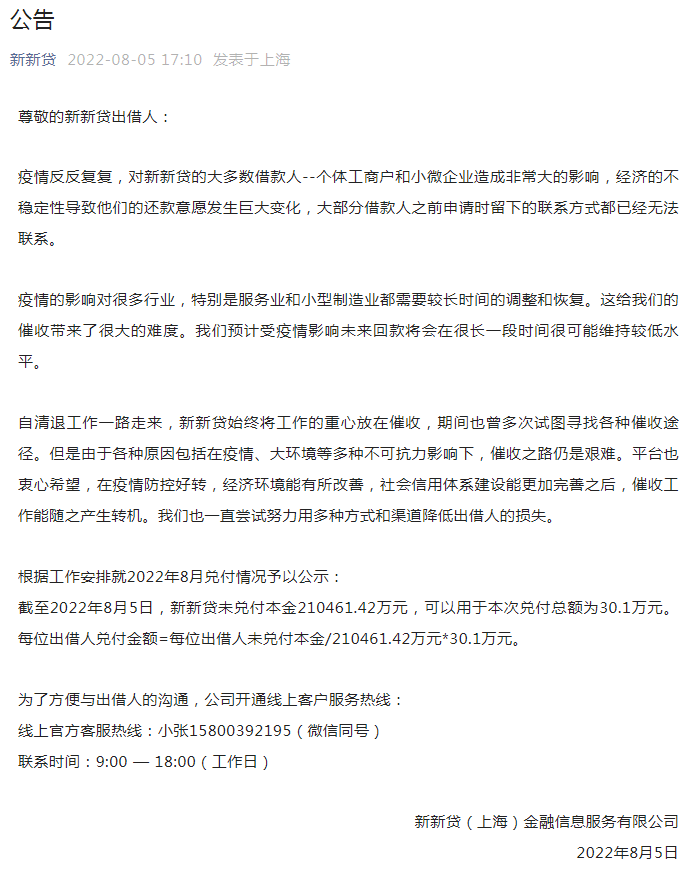

然而,令很多投资者寒心的是,双方由此展开了“口水战”。2019年5月,钱端(广东钱端商务服务有限公司)的投资者们陆续收到了平台公告,称自己认购的项目无法按期履约,具体履约时间及方案需与合作方招商银行予以确认。

招商银行方面表示:招商银行已于2017年4月终止了与钱端公司的所有合作,目前招商银行与钱端公司及钱端APP无任何关系。合作终止后,钱端公司擅自使用招行标识和名称,误导投资者,招行已起诉钱端侵权行为。

但是,对于投资者的损失,至今没有一方站出来负责,只是彼此“甩锅”。

问题究竟出在哪里?今天我们就简单分析一下。

一、招商银行推介“钱端”违规吗?

从整个事件中看,投资者是在听取了招商银行相关人员介绍后,下载了“钱端APP”,然后进行投资。这个过程中,招商银行扮演的是一个“中介角色”。毕竟,从金融业务角度出发,投资者并不是从招商银行直接购买了“钱端APP”上的“理财”。投资者的资金,并没有经过招商银行的柜台、账户、以及APP。

也就是说,招商银行并不存在“代销”行为,只是一个单纯的“信息推介”。

虽然只是一个信息推介,但是作为投资者来讲,把这种“推介”理解为“信用背书”,也是在正常范围之内。毕竟,从招商银行获取到的“钱端”投资信息,没有招行的推荐,投资者也不会下载。所以,有很多投资者表达:正是因为听到了招行的推介,认为靠谱,才去投资。这个过程中,信息的来源具有唯一性,说白了就是我听招行说的。

从情理上来讲,这没有问题。因为大多数的投资者,认为银行推介的产品,虽然并不一定是银行的,但是也是“相对安全”的。前几年,银行在柜台、APP上代销其他金融机构的理财产品,有的投资者也遇到过各种问题,但是在回顾这件事的时候,投资者都认为银行卖的,没问题。

这个问题比较现实。

大部分的投资者,对于金融业务较为陌生,对于金融产品看重于品牌、收益、时间,不太去认真看产品构成、投资合同、投资标的。尤其是,对于大品牌或者大金融机构所推介、销售的产品,投资者相信品牌。而且,这种“投资习惯”短时间之内不好改变,因为在我们的印象中,银行是不会出问题的。

所以,招商银行在此扮演的中介角色,虽然没有触碰到相关的法律法规,但是依然有不可推卸的责任。

第一、招商银行推介其他机构的“理财产品”,并没有给投资者说明其中的关系。也就是说,钱端和招商银行到底存在什么样的合作?是战略合作还是其旗下的公司?所以才导致了现在的“口水战”。也导致了很多投资者默认为钱端与招行的关系,并且钱端打出的广告是:招商银行旗下的某某公司。招商银行的不说明,钱端公司的混淆视听,等于诱导投资者进行投资。

第二、招商银行在推介过程中,没有按照风险定价的原则来详细介绍钱端可能存在的风险。虽然,钱端并非招商银行代销理财,但是在推介过程中,应该给投资者做出相应的风险提示。让投资者明白,理财中的风险。

这一点,招商银行确实有不可推卸的责任。现在我们去银行办理业务,在银行门口的LED屏幕上或者银行的宣传栏上都看到银行关于购买理财、以及相关金融业务风险的提示信息。然而,在此次事件中,招商银行自己推介的理财产品,并没有尽到对投资者风险提示的相关义务。

二、钱端迷雾重重?

看到有文章提到,钱端是个P2P公司。那么,至于是不是P2P,咱们先不下结论。

从钱端公司的官网上看到这家公司的主营业务。

广东钱端商务服务有限公司(以下简称“钱端”)成立于2014年,坐落于广东省广州市最核心的CBD商务圈,汇聚众多来自互联网、技术、金融等领域的专业人才。自成立以来,钱端一直专注于运用自身的技术和运营能力,为众多金融机构、类金融机构和工商企业客户提供商业技术和商业运营服务。作为国内领先的科技运营服务商,钱端已拥有32项专利及软件著作权,并获得《中国AAA级企业信用》、《高新技术企业》、《科技创新小巨人》等多项荣誉称号和证书。

并不是一个做“理财”的公司,而是一个以技术为输出的的“金融科技公司”。那么,问题来了,钱端公司卖的是什么样的理财?

通过钱端APP推介的项目发现,钱端上推介的项目有以下几个问题。

第一、产品标的不明。不知道投资者投资的资金到底去了哪里?产品说明中并没有提到,投资标的是什么?资金用作什么?或者投资什么?

第二、产品发行方不明。只是说,产品为金融资产收益权产品,至于产品是谁发行的,并没有写清楚。但是根据“资管新规”等政策要求,金融资产收益权产品只有持牌金融机构才能发行,销售。钱端做为一家“金融科技公司”并没有任何的金融牌照或者是“代销”资格。

总体来讲,钱端公司更像是一个“理财超市”。如果按照P2P的要求来讲,钱端发售的理财产品,根本就不符合信息披露标准,连P2P的信息披露标准都达不到。最为严重的问题就是,销售的理财产品到底是什么?谁发行的?钱到底去到哪里?留下太多的疑问,也让整个钱端上的理财产品显得迷雾重重。

所以,逾期的14亿,到底是什么逾期了?为什么逾期,目前依旧没有一个准确的说法。

三、老生常谈的问题:如何选择理财产品

这个问题实在是老生常谈。

很多的文章都表达过观点,投资者在选择理财的时候,应该怎么去选择。其实,选择理财重要的是什么?并不是选择理财收益高的,而是如何去规避风险。现阶段,没有任何的理财是完全“安全”的。所以投资者在投资的过程中,首先要明白,你投出的是真金白银。

再者,对于推介投资,投资者一定要看清楚。不管是谁推介的投资产品,对于投资者来讲,最为重要的是要看清楚投资标的是什么?有的投资者说了我不会看,或者不知道在哪里看,那么如果是通过互联网购买的产品,要看产品说明书或者是产品详情,对于看不清或者认为有异议的,千万不要盲目购买。

如果在金融机构购买产品,或者是代销机构、财富管理公司购买产品,一定要问相关人员索要产品说明书,风险揭示书等文件。

并且一定要谨记,他人推荐理财产品,并不能代表“信用背书”。这一点,投资者一定要知晓。不管是推介类的还是代理销售类的,都与产品的销售方没有直接关系。如果理财产品出现了风险,最终的责任方式理财产品的发行方。所以,投资者一定要知晓所购买的理财产品到底是谁发行的。

总结一下:从整个事件的过程来看,招商银行确实有一定的责任,尽管是之前合作过,现在不合作了,但是很多投资者是在招商银行的推介下下载并投资了钱端公司销售的理财。从钱端公司方面来讲,应该引起监管部门的重视,毕竟,发行的产品信息披露不明,是否存在违规销售金融机构产品、资管产品还需要等待进一步的调查。