叫停的智能存款 银行会违约吗?

最近大家一直在问被叫停的智能存款,银行会违约吗?另外还给我发了一个张家口银行给客户发的信息,内容如下:

【张家口银行】尊敬的客户您好,根据中国人民银行及自律委相关要求,停售我行所有活期智能存款产品,已签约的账户于2020年5月15日进行清盘处理,清盘后,原签约账户存款按利率0.42%执行。为保障您的收益,请到我行网点选购其他存款产品。对您造成的不便,我们抱以深切的歉意。

那今天咱们就从智能存款出现的原因、优缺点,以及智能存款的发展趋势和风险来分析一下银监局为什么要打压高利率智能存款?

智能存款的本质是什么?

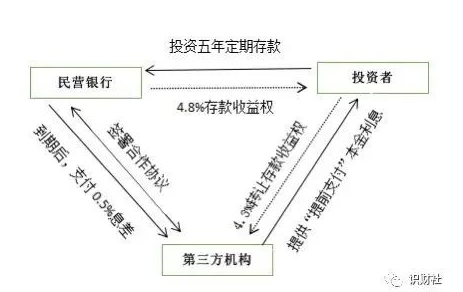

智能存款作为一种创新型存款,绝大多数智能存款都是民营银行推出的业务。因为智能存款本质依然是指的是1-5年定期存款,之所以这么高的利率,是因为银行将定期存款的收益权转让给了第三方机构。

举个例子,小王购买了某智能存款,满期1年,年化利率为4.6%。现在小王急需用钱,需要提前进行支取,因此这笔定期存款转让给了第三方信托机构,第三方机构给他垫付本金和4.1%的年化利率,剩下的0.5%就是第三方机构拿到的利差。

智能存款的发展趋势是怎样的?

1

首先银行是如何赚钱的呢?

大家都知道银行很赚钱,但是银行是怎么赚钱的?其实银行赚钱渠道主要有几点:一个是存贷利息差、一个是中间业务、最后一个就是投资了。这三个渠道也非常好理解,存款利息差简单来说就是低买高卖,中间业务就是手续费,投资就是做生意。

2

银行赚钱的前提是什么?

很容易就能发现所有的赚钱渠道都要有一个前提,就是要有足够的资金。只有更多的资金才能获取更多的利息差,才能有更多的业务往来,才能参与更大的投资,才能赚取更多的钱。所以想要赚更多的钱,就得有更多的人来存钱。

3

如何吸引更多的存款?

从早些年的大额存单,到如今的智能存款,都是银行为了吸储所推出的理财方式。人们把钱存银行不就是想获得利息嘛,那银行多给点利息就好了嘛,所以说哪家银行的存款利率高,哪家银行就能吸引更多的存款。

4

为什么是民营银行优先推出?

简单来说就是民营银行没钱,因为各民营银行和那些大型银行比起来,知名度远远不够,银行网点也远远不够,对应的客户也就少了,钱也就少了。为了吸引更多的客户和存款,所以各大民营银行纷纷提高存款利率,推出各类理财产品,智能存款也就孕育而生了。

从2018年8月微众银行推出出智能存款,就凭借着自己独特的优势受到了广大投资者的青睐。全国有近10余家民营银行相继推出智能存款,这类创新型存款可以说是颠覆了传统银行的存款方式,既保证了活期存款的资金灵活性,又保证了定期存款的利率。

智能存款产品有什么风险?

1

实际运行风险

智能存款类产品是由期限错配和配置资产的高利率,用资金池让定期存款‘活期化’。而这种运营模式存在着诸多潜在风险。如存款人都去提前取出,银行就会面临流动性风险,遭到挤兑风险。也正是因为这些智能存款的利率极高,扩张速度极快,如果遇到集中兑付,资产规模小的银行根本就无法承受,最终将会对金融行业稳定性造成冲击。

另外智能存款出现后,大银行的存款余额一直处于下滑趋势。如果按照这个趋势发展下去,大银行存款越来越少,贷款和存款之间的利差越来越小,那么报表一定极其难看并且小微企业更难得到低成本贷款。另外小银行存款金额涨起来了,但是吸储成本那么高不会放贷给这些有担保资产的企业,只能去放贷给高风险的消费贷。银行坏账势必增加,流动性危机也不容小觑。央行为避免这种情况的发生,不得不约谈各大银行,所以很多银行都相继关闭了此类智能存款业务。

2

社会金融风险

智能存款不符合监管方向的要求,高息揽储对银行降低资金成本极为不利,与监管降低融资成本、服务实体经济、回归本源的初心背道而驰。智能存款产品的存款利息大都在4%以上,远高于银行普通定期存款的利率。专业人士表示,高息揽储会导致商业银行之间的恶性竞争,会累积银行体系金融风险,不断抬高银行负债成本。最终导致银行资产端对收益的要求越来越高,推高全社会融资成本,不利于金融风险的防范。

智能存款被暂停或降息的原因?

1

实际运营中风险性太大

由于智能存款产品在实际运营中存在很大风险,据《金融时报》报道称,银行监管层要求智能存款类产品自2019年12月1日起停办,而且在过渡期间新开办的业务合约到期日不得超过11月30日。

对金融机构具体实施分为:准备期、过渡期、停办3个阶段推进。准备期为19年5月16日,制定压降计划;过渡期为19年5月17日至11月30日,在此期间新开办的业务合约到期日不得超过11月30日,且各存款创新产品不得超过5月16日规模;自12月1日起停办,不得新开办业务,存续期内产品余额自然到期。监管部门明确要求的是银行暂停新增定期存款提前支取靠档计息的产品余额和新增客户。

2

人民银行的定向降准

4月3日,人民银行决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点,这将共释放长期资金约4000亿元。并决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。这是人民银行时隔12年首次下调超额存款准备金利率。

这个文件的出台是这次降息的主要原因,银行不缺钱了,而贷款端对资金的需求越来越小,银行没有必要在现阶段高息揽储。

综上智能存款出现的原因、优缺点,以及智能存款的发展趋势和风险来分析可以看出民营银行作为互联网金融时代的产物,在发展初期,由于在经营管理水平、人员储备、组织架构、业务拓展等方面都不是很成熟,必然会存在这样或者那样的问题。监管的介入更能帮助这些银行稳定健康的发展,虽然监管叫停的是靠档计息这类的产品,但是大家不要失去信心,因为这些民营银行,对于金融多元化发展是不可或缺的一股力量。

监管如果不允许线上智能存款的话,民营银行都得死,所以大家安心持有之前买的就行了。之前购买的一般不会受到影响,银行也怕大量集中兑付,特别资产规模小的银行根本无法承受,他们也不会冒这个风险,智能存款还会有的大家不要灰心。