起底个人征信

“君子之言,信而有征,故怨远于其身”,征信一词最早来源于《左传·昭公八年》(公元前534年),“信而有征”即为征求、验证信用。

由此可见,征信是一个自古至今就被关注的话题。国内唯一可以开展个人征信业务的百行征信表示,计划于近期启动个人征信报告查询的服务试点。人民银行征信中心也将在近期运行新的征信系统,提供新的个人征信报告(即个人征信报告2.0)。

个人征信,到底是一个怎样的市场?

1

发展历史

我国的征信机构最早是1932年设立的“中华征信所”,真正发展是在改革开放以后。后来,十六大、十八大正式提出了建设社会信用体系的战略目标和具体要求。2013年3月15日,《征信业管理条例》正式实施,从此征信行业进入了依法发展的快车道。

征信业务按照信用信息主体,分为企业征信业务和个人征信业务,顾名思义,分别采集、加工企业信用信息和个人信用信息并提供服务。

个人征信行业始于 2004 年,经过 2013 年立法、2014 年开始收费、2015 年试点等阶段。2018 年 2 月,央行正式下发首张个人征信行业牌照给百行征信,2019年1月1日,百行征信首期三款征信产品上线测试。

2

发展背景

在个人征信业务中,最重要的产品之一是个人征信报告(以下简称报告)。报告体现了个人的信用生活,反映了个人在日常生活中的守信程度,并且已经广泛用于消费、金融、行政服务等领域。对于金融行业来说,应用最多的是贷款,也是报告应用最多的场景,贷款的增长直接促进了个人征信的发展。

图2显示,从2004年至今,我国的金融机构消费贷款从不足两万亿增长至近40万亿,增长了近20倍。报告作为消费信贷交易过程中最重要的环节,能够帮助机构辨别消费者信用风险,是金融机构在放贷时的重要参考信息。

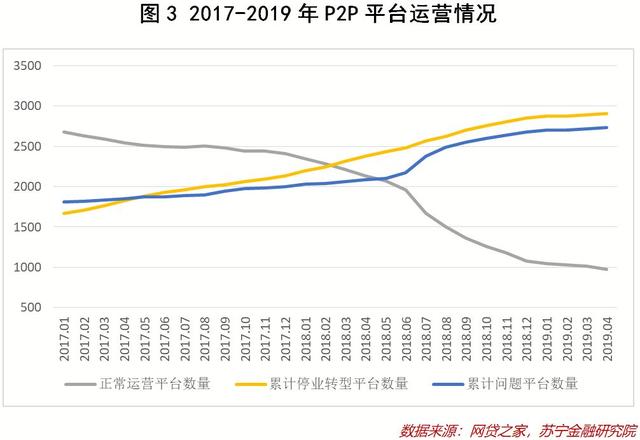

同时,新型互联网金融的业态对个人征信行业提出了现实要求。以典型的P2P行业为例,平台与个人的信息不对称放大了P2P平台的经营风险,缺乏合法有效的催收手段催生了更多的“老赖”,这又进一步加剧了P2P行业的风险发生。个人征信行业的发展既能减少机构的信息不对称,降低风险,又能够通过个人征信记录减少“老赖行为”。完善互金行业的征信情况,是监管的需求,也是市场的需求。

3

蛋糕有多大

毫无疑问,国内个人征信尚且是一个蓝海市场,广阔而又亟待开拓。虽然无法具体测算市场空间有多大,但我们可以从几个指标来探寻市场规模,窥一斑而知全豹,并对比征信行业发达的美国来加以验证。

人口规模、征信的覆盖率、服务人群结构、服务次数、价格、行业渗透率等多种因素决定了个人征信的市场规模。

征信覆盖率方面,美国三大征信机构益百利(EXPERIAN)、艾可菲(Equifax)、全联(TransUnion)覆盖了全美90%以上的人口,其它新兴征信机构如Credit Karma、ZestFinance等作为补充,基本覆盖全美的人口征信。

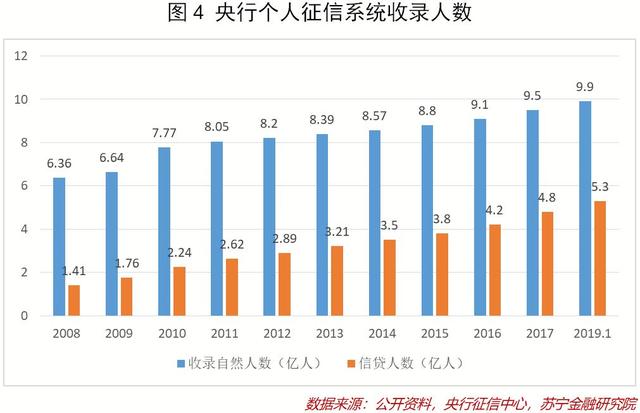

我国的征信行业是“政府+市场”双轮驱动的发展模式,截止2019年,央行征信中心已经收录自然人9.9亿人,有信贷记录人数5.3亿,征信覆盖率为38%(与总人口对比)。

服务人群方面,美国征信行业发展较早,产品服务已经贯穿人的整个生命周期,而国内的征信产品的使用者主要为持牌金融机构,并主要用于信贷服务,针对的主要为16-60周岁人群。

注:人均服务次数为根据美国第一大征信机构益百利(EXPERIAN)的收入结构、服务人数、价格等因素综合测算而来;市场渗透率为根据行业主体、发展阶段、渗透率等指标以及公开资料进行综合估算。

目前我国使用个人信用报告的情况还相对较少,对招聘企业、保险机构、司法案件、个人并无明确的需求。同时,各个年代人的消费习惯都不同,除80后、90后外,主要的消费主体仍然保持保守的消费习惯,贷款消费的习惯还没有养成。

而随着时间的推移,消费习惯和消费主体将变为80后90后的消费方式。综合以上因素判断,国内个人征信市场规模应有千亿级别,潜在的市场规模应在2000亿到4000亿之间。

4

谁能分而食之

既然这是一个广阔的蓝海市场,那么,又有哪些玩家能够参与到这个前景美好的产业中呢?在此,我们从个人征信的产业链说起。

个人征信的产业链较为简单,主要分为前期数据收集、数据处理和产品开发、征信产品的应用。

数据收集环节中,征信公司是信息汇集地,收集几乎所有关于个人活动的历史信息。目前,央行个人征信系统收录的数据主要以传统金融机构的信贷信息为主,辅以电信、公积金缴存、社保、税务等信息。随着百行征信的产品商用,新兴互联网金融的信息也进入到个人征信市场中,这无疑是对央行征信系统的极大补充。因为现在越来越多的年轻人选择互联网金融进行理财、信贷、保险。

需要注意的是,大数据征信的发展已经在数据征集中占据越来越重要的地位,相比于征信机构,大数据征信对于用户画像的刻画更为完整,维度更多,也更清晰,是信贷数据、政府数据之外的有力补充。而在国外,调查公司也是数据的来源之一。

数据处理和产品开发是个人征信市场的核心组成部分。个人征信机构从征信对象处获得信用信息,并将数据加工成征信产品与服务,提供给征信产品使用者;征信产品使用者以征信产品和服务为依据,向征信对象(金融产品消费者)提供信贷及其他业务,如图5所示:

在这个过程中,因为数据处理涉及很多技术,总体而言需要数据库技术、个人数据配对处理、特征变量技术。每一种技术都会有对应的行业公司提供相应的服务,最后由加工处理后的数据形成产品,如个人信用报告、信用分等,最后提供给征信的使用者。

可以看到,虽然个人征信产业链并不复杂,但涉及较多行业和技术。数据收集过程中的征信机构、大数据征信机构、第三方数据处理公司、第三方调查公司等发挥决定性作用。在数据处理过程中,掌握关键技术的公司占据优势,如SAP、Oracle、FICO等。

目前,国内此类市场和公司尚处于发展初期,除了百行征信的八家股东(芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、考拉征信、中智诚征信、北京华道征信)外,其他的大数据公司、从事数据挖掘与数据处理的公司同样有着广阔的市场。而基于个人征信数据衍生出来的特别关注名单、信息核验、反欺诈等产品也已经逐渐进入市场。

5

个人如何保护自己的征信

征信是一个与个人信息、数据极度相关的产业,我国征信行业发展尚未成熟,在法律、制度、监管方面都有不完善的地方,个人征信的应用范围也很有限。

但随着行业的完善,个人征信的应用将从金融扩展到旅游、教育、医疗、金融、行政服务、职业招聘甚至各种日常生活场景,这就要求我们对于个人的征信记录有必要的保护和维护。从法律、监管、行业层面有很多值得期待和改善的地方,但我们首先要自己保持关注。

第一,不要过多申请信用卡。每申请一次信用卡,都会留下信用报告的机构查询记录,过多的查询记录会使得贷款方对你的还款能力产生怀疑,直接影响贷款的通过率。

第二,及时处理长期不用或比较少用的信用卡。多数信用卡都有年费,因欠年费导致的逾期与正常消费还款逾期的效果相同。

第三,及时还款,无论是信用卡还是其它产品。有人认为在非银行的平台上借款不会影响征信,事实上很多互联网金融类的公司已经接入征信系统,接入机构的范围也在不断扩张。

第四,及时缴纳日常生活费用。如水、电、煤气、电话费等。

第五,在需要互联网金融类产品时,选择正规平台的产品。如蚂蚁金服借呗、腾讯微粒贷、苏宁任性贷等。

第六,定期查询(个人查询)征信报告,对有疑问的记录及时进行申诉。

最后,需要提醒的是,信用不是一纸空文,也不是看不见、摸不着的概念,而是个人永远携带的财富。信用时代,为每一份合同负责,为每一个签字负责,为你个人的信用负责。