锦程消费金融广招渠道代理背后:业务线上化转型缓慢,供应商骗贷风险痼疾何解?

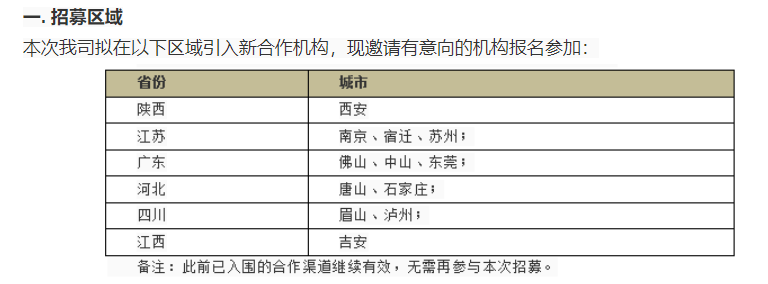

锦程消费金融最新一期获客渠道合作伙伴招募活动即将落下帷幕。记者从锦程消费金融官网获悉,该公司正面向陕西、江苏、广东、河北、四川、江西等省份招募新合作机构,招募期限至2021年11月20号截止。锦程消费金融要求意向机构具备较好的获客能力,入围后在自身业务区域承担一定的考核指标,该公司会根据指标考核决定后续合作情况。

据行业人士介绍,在消费金融行业发展早期,渠道代理和线上展业、线下自营三种业务模式“三分天下”。随着行业的发展,特别是近年疫情影响,线上化转型成为大势所趋。依托线下渠道、合作伙伴代理获客模式目前仍有部分持牌消费金融公司采用,但相比线上模式来说,代理模式不利于金融机构自主风控能力的提升。金融机构在与代理渠道的合作过程中,风险管控往往容易流于形式,从而沦为资金通道。而代理机构乱收费,造成借款人投诉或者逾期后催收,也将影响金融机构声誉。

公开资料显示,锦程消费金融此前就曾因风控漏洞在渠道合作中遭遇骗贷。线上化行业大趋势下,锦程消费金融为何仍广招线下渠道代理?后续如何防控合作方不合规行为带来的风险?就上述问题,记者向锦程消费金融发去采访函。截至发稿,尚未获得回复。

为何难舍线下渠道代理?线上转型缓慢

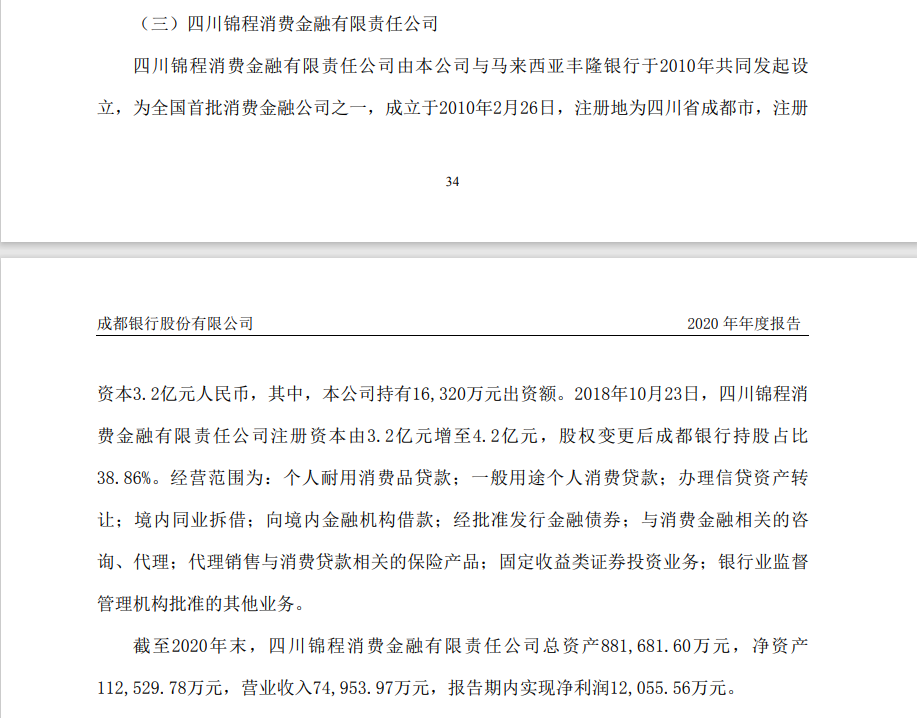

公开资料显示,锦程消费金融是经原银监会批准成立的全国首批试点消费金融公司之一,2010年3月开业,注册资本4.2亿元,第一大股东为成都银行,持股38.86%。

记者在官网看到,今年以来,锦程消费金融以四次发布合作伙伴招募公告,称为推动该公司线下业务的快速发展,根据2021年的规划,公司拟不定期在业务区域内招募获客渠道合作伙伴。拟招募的区域大多为河南南阳、江西赣州、江苏宿迁等三、四城市。锦程消费金融要求意向机构需具备合法合规的经营主体,具备一定经营规模以及具备一定的业务能力。

据行业人士介绍,在消费金融市场的早期发展阶段,消费金融机构为了扩大规模,大量招聘渠道和代理,甚至为了抢市场出现了返佣和服务费不断走高的情况。展业范围延伸,但风控能力难以及时跟上,最后引发了一系列骗贷乱象。监管方面在关注到上述金融风险外溢现象后,通过加大处罚力度及时进行了行业整顿。

记者在梳理公开资料的过程中发现,锦程消费金融此前就曾因风控漏洞遭遇渠道方的骗贷。2020年8月公开的一份民事判决书显示,2012年4月,李某成立成都憬文通讯器材有限公司,以帮助手机公司刷销量为名招揽在校学生,李某与学生签订《分期业务办理合同》,进行虚假手机交易,后李某再以学生名义在锦程消费金融办理手机贷款业务。审核成功后,贷款发放至憬文公司对公账户。每成功套取一笔贷款,办理贷款的学生可得到100元至150元报酬。直至2014年5月案发。

在后续的追偿过程中,锦程消费金融公司以申请贷款的在校学生未按时还款,向中国人民银行征信中心报送了不良征信记录。法院认为,金融机构对于市场主体失信行为的认定应当保持一定程度的谨慎。锦程消费金融公司在报送涉案学生的逾期还款记录时,“疏于履行其审查义务”,报送后损害了相关人员的民事权益,故法院判决锦程消费金融撤销相关人员在中国人民银行征信中心的不良征信记录。

2020年6月28日,锦程消费金融收到了开业以来的首张监管罚单。罚单显示,锦程消费金融因“贷后管理不到位严重违反审慎经营规则”被处罚款40万元。

记者梳理发现,依托线下渠道、合作伙伴代理获客模式目前仅有少数部分持牌消费金融公司采用。例如今年6月份,中银消费金融曾公开招标2021年代理渠道供应商。中银消费金融在发布代理渠道供应商入围采购项目招标公告时,对渠道供应商的基本资质提出了严格要求,包括供应商必须近两年内未发生过金融案件被监管部门通报、处罚或被媒体曝光事件等。

为何锦程消费金融难舍线下渠道代理业务模式?行业人士指出,这与其一直以来高度依赖线下的传统展业模式有关。近年来该机构虽发展线上化业务,但当前效果并不明显。

官网信息显示,产品方面,锦程消费金融共有2款主要产品,一是线下贷款产品“抵押贷”,可全款房抵押、按揭房再抵押、抵押房二次抵押,最高额度20万元,年化利率为16.1%。此外该公司于2018年推出首款纯线上贷款产品“锦囊贷”,最高额度3万元。年化利率为12.5%起。此外,据客服介绍,锦程消费金融还有一款公积金贷产品,最高申请额度20万元,但仅限工作所在地在四川、重庆、山东三个省份的用户申请。今年7月份,锦程消费金融还上线了一款烟草贷(蓉享贷)产品。推广资料显示,该产品面向的是25-55周岁、有日常消费需求的烟草从业工作者,最高申请额度20万元。四川、重庆、湖南、湖北、陕西、山东的用户可申请。

也就是说,目前,除通过“锦囊贷”APP、以及官方微信公众号中的“借款”入口申请锦囊贷外,锦程消费金融其它产品均无法进行全流程线上操作。

业绩增长遇瓶颈,催收力度加大

另一方面,锦程消费金融早年利用线下代理渠道拓展业务的方式虽然使得其业务快速扩张,但以贷收费、联合骗贷的情况出现,也给锦程消费金融埋下了风险隐患,业绩发展或因此受到影响。

从往年数据来看,成立以来锦程消费金融的业绩多年保持不温不火。从2013年至2018年这6年间,锦程消费金融的净利润均未突破1亿元大关,依次为0.24亿元、0.49亿元、0.67亿元、0.75亿元、0.61亿元、0.76亿元。2019年该公司业绩迎来了一个小爆发期。当年实现营业收入5.34亿元,同比增长132.2%;净利润为1.66亿元,同比增长118.42%,均是三位数增长。不过,2020年该公司的业绩增速未能维持住,净利润更是出现负增长。

据成都银行年报披露的数据,2020年锦程消费金融实现营收7.5亿元,同比增长40.4%;净利润1.21亿元,同比下滑27.1%。截至2020年末,锦程消费金融总资产88.17亿元。

从原因来看,锦程消费金融去年的业绩变脸主要和2020年以来疫情对消费金融线下场景的冲击有关。行业整体资产质量下迁,其中锦程消费金融作为严重依赖线下贷款产品的消金机构受影响程度不言而喻。

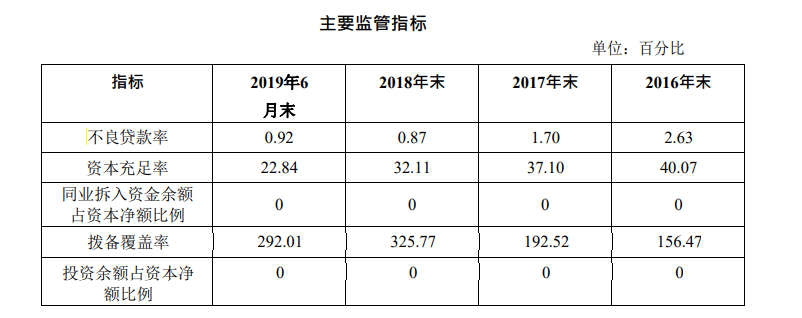

中国货币网发布的锦程消费金融关于未来两年“锦融”系列个人消费类贷款资产支持证券的注册申请报告显示,2016年,锦程消费金融的不良率曾高达2.63%,2017年、2018年降至1.7%、0.87%。截至2019年6月末,锦程消费金融的不良贷款余额4599.98万元;不良贷款率0.92%,较2018年底略有回升;拨备覆盖率292.01%,较2018年底的325.77%下滑了33.76个百分点。近年锦程消费金融资产质量方面数据未有披露。

不过,企查查数据统计显示,截至目前,锦程消费金融涉及的裁判文书合计4922条,案件总金额为19287万元。2018年至2020年、该公司相关的裁判文书分别为247篇、1425篇、1830篇,逐年增长趋势明显。2021年至今,锦程消费金融的裁判文书已达1228篇。96.88%的案件中锦程消费金融为原告,涉案案由为金融借款合同纠纷的案件最多。可见在逾期出现后,起诉借款人、靠法律诉讼已成为锦程消金进行催收工作的重要手段之一。

总的来看,锦程消费金融开业至今已有11年,但经营业绩方面在行业中仍处于中后部位置。

成都银行2021年半年报最新披露的数据显示,锦程消费金融上半年实现营收4.88亿元,较去年同期的3.7亿元增长31.9%;净利润1.49亿元,较去年同期的0.67亿元大幅增长122.39%。不过同向对比来看,锦程消费金融的营业收入、净利润在行业中仍排在中后部位置,与主打线上模式的消金机构相比仍有较大差距。加快业务转型、寻找新的增长点成为锦程消费金融面临的挑战。

记者注意到,今年7月份,因第五大股东浩泽净水国际控股有限公司陷入经济纠纷被债权人申请强制执行,锦程消费金融3.55%股权被法院公开拍卖。最终重庆市宏广广告有限公司以最高价竞拍成功。股权信息显示,宏广广告为互联网分期电商平台“小象优品”旗下子公司。主打分期电商的海淘平台“小象优品”入股后,锦程消费金融的业务模式将迎来什么变化?贷后管理水平、风控能力能否得到提升?