买单侠线下业务全面萎缩 转型线上后被曝还在放高利贷

随着消费金融行业的发展,线下消费分期业务在2014年后迅速崛起,一时间入局玩家甚多。其中背景不俗、短时间内获得数轮融资的买单侠尤为引人注目。

然而,经历行业风波后,曾坚持立足线下的买单侠线下业务面临全面萎缩,近三年没有获得新融资似乎也显示平台的发展早已进入瓶颈期。

立足线下,年化收益超过30%的诱惑

买单侠的运营公司为上海秦苍信息科技有限公司(以下简称:秦苍科技),创始人胡丹拥有斯坦福大学MBA学位, 清华大学学士学位,曾任职通用电气、麦肯锡咨询等,并在红杉资本担任副总裁。

2014年3月,胡丹创立了秦苍科技,并确立线下获客的战略方向。当年7月12日,买单侠业务上线,主要经营线下3C数码产品、电瓶车等消费分期业务。8月签约第一家昆山代理商,2015年10月做到了单月超过1个亿的放款额,到了2017年7月,几乎已覆盖所有省市,布局门店数近7万,单月最高贷出超5亿元。

2017年年底,买单侠推出消金2.0直贷模式,商户或代理商通过买单侠平台利用自有资金直接放贷给客户,买单侠负责提供风控、信贷通道、数据报表支持等服务。

该模式将买单侠与代理商的利益统一,一方面可以规避商户欺诈风险,平台赚取无风险收益,另一方面部分解决了日益增长的资金需求问题。

然而,买单侠最初向合作手机商户宣传拥有网络小贷牌照业务更合规则的优势被掩盖,直贷模式的推出使得业务合规性经不起推敲。

为了推广直贷模式,买单侠在2018年曾高调表示所有合作商户0亏损,平均投资收益率达30%以上。

除了商户获取的高收益,还有坏账、催收成本以及平台方的各种服务费用,这些费用都会转嫁到借款人身上,因此借款人的借款成本还要更高。

我们以当时的一个还款账单为例,借款金额为2999元,分18期还款,每期还310.52元。

(图注:还款账单)

通过IRR公式可以计算出该笔借款年化利率高达90.84%,APR口径的年化利率也超过42%,均远超法律规定的上限36%。当然,也只有这么高的利息才能撑起年化30%的诱人收益吧。

除了线下3C消费分期,2016年9月,秦苍科技开始进入医美分期领域并上线业务平台星计划App。不过,由于医美行业价格极不透明,真实借款成本难以获知,但有借款人表示自己做整形时的分期与后来借款利息差距巨大。

转型线上,高利贷不断的买单侠自己打脸

买单侠曾多次公开表示,公司自从创业以来就确立了线下获客方向。相比线上获客,主动营销模式获取的用户质量高、忠诚度高、生命周期价值高。这种选择让买单侠避开了所谓“线上高利贷”的漩涡,同时也形成了全套的线下风控独家秘籍。

然而事实并非如此,作为低频消费场景,线下3C消费金融在单一借款人身上获取的利润十分有限。为此,除了上线医美业务,2016年开始,买单侠面向老用户推出现金贷,用来延长用户的生命周期。

秦苍科技还在2018年初专门上线了现金贷平台活力花,甚至在2018-2019年涉足714高炮。当然,这些线上现金贷产品的借款利率完全不输线下分期,更没有避开高利贷的漩涡。

我们找到买单侠App当时的现金贷借款界面截图,借款1000元,期限30天,到期需要还款1214元,年化利率高达256.8%。

(图注:买单侠借款界面)

随着市场竞争以及监管强势介入,买单侠曾多次表示降息。但实际来看,降息效果并不明显,距离合规合法还远远不够。

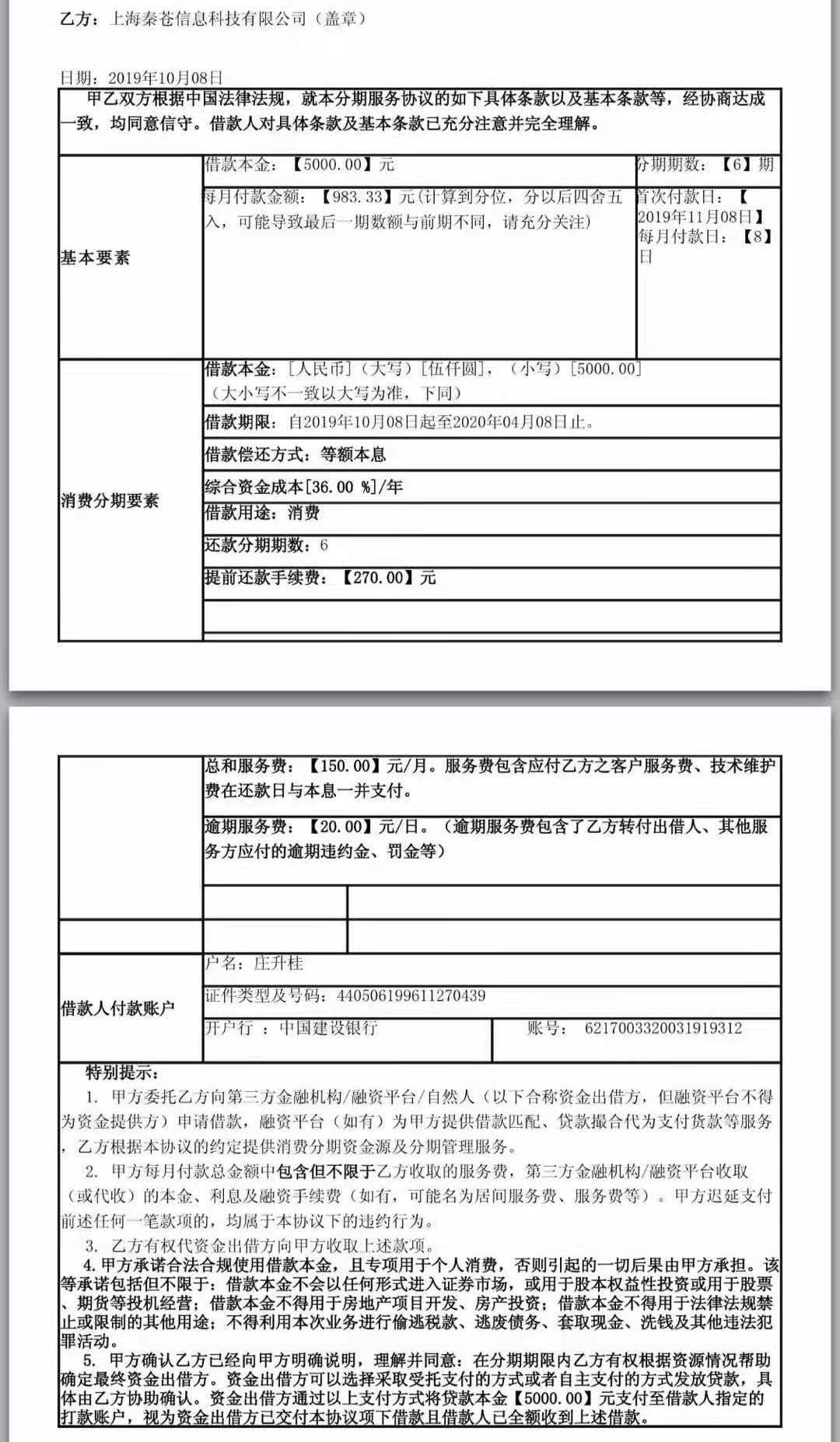

我们以今年10月份的一笔借款为例,合同显示,乙方为秦苍科技,借款本金为5000元,分6期还款,每期需要支付本息983.33元,资金成本为年化36%,每月还需要额外支付服务费150元。如果逾期,逾期服务费为20元/日。

(图注:买单侠借款合同)

合同显示的资金成本为36%是以APR口径计算,且没有考虑高额的服务费。如果以更能体现借款人真实借款成本的IRR公式计算,并算上服务费,该笔借款的真实年利率达到114.74%。

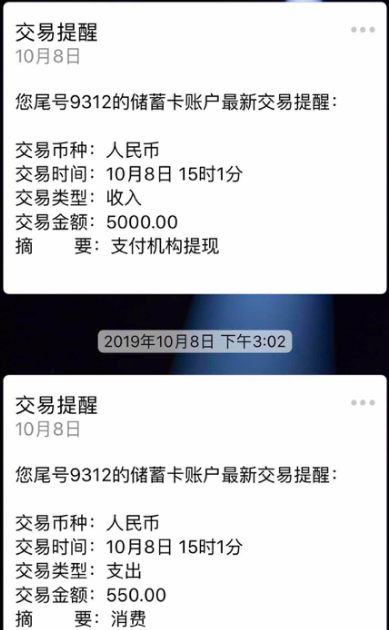

借款人还提到,平台在下款时扣取550元保费,也就是变相的砍头息。如果以借款人实际到手的4450元作为本金,真实借款成本则高达163.77%。

(图注:保费扣除记录)

而对于逾期费用,合同中列出的每日20元催收服务费折合年化也在160%左右。

据借款人反馈,秦苍科技旗下平台曾合作多家保险经纪公司扣取保费,包括上海汇中保险经纪有限责任公司、保通保险代理有限公司、北京天道保险经纪有限责任公司、北京容海保险经纪有限公司、国联(北京)保险经纪有限公司等,销售的产品包括永安财险借款人意外险等。

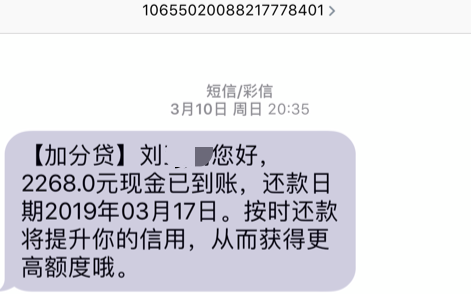

当然,秦苍科技也没有放过714高炮的机会。2019年3月18日,刘女士表示上海甚美信息科技有限公司运营的加分贷发放7天现金贷,扣掉砍头息后实际到账2268元,需要还款2700元,折合年化超过800%。而该公司正是秦苍科技的全资子公司,法人也与秦苍科技相同,均为侯翔宇。

(图注:加分贷发放7天现金贷)

此外,还有很多借款人表示活力花曾给多款714高炮导流,其中就包括兄弟平台加分贷;而秦苍科技旗下的西藏美第奇互联网小额贷款有限公司也被曝光涉嫌收取砍头息和暴力催收。

争议不断,秦苍科技曾深陷校园贷、骗贷漩涡

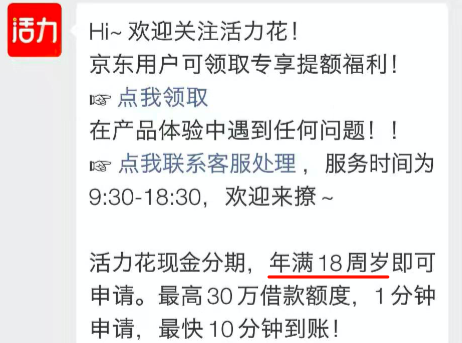

与大多数借贷平台面向用户限制在22或23岁以上不同,买单侠和活力花只限制年满18岁。买单侠成立之初就将目标用户瞄向18-35岁的蓝领工人,活力花微信公众号也表示年满18周岁即可申请借款。然而这样的年龄要求显然很容易触碰校园贷红线。

(图注:活力花公众号)

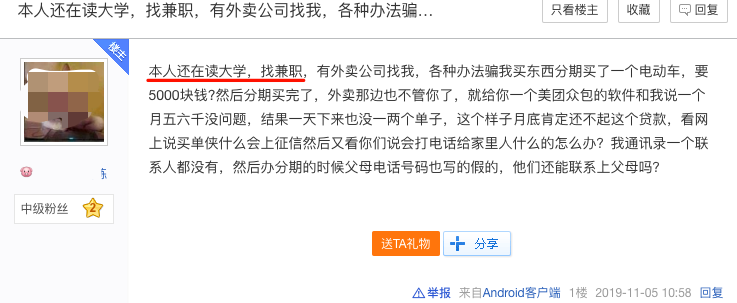

上个月,一大学生表示自己找兼职时被诱骗在买单侠分期买了一辆电动车。骗子随后给他一个美团众包的软件,声称可以月入五六千,然而他发现一天也没有一两个单子,还款都成问题。

(图注:大学生讲述被骗经过)

据了解,该软件是美团外卖的兼职接单App,网络上有很多人都遇到类似骗局,不少被骗用户还表示电瓶车根本不值那个价,并且不打算还款。

除了电动车分期,买单侠曾经的核心业务线下手机消费分期长期以来同样滋生不少恶性骗贷案件。

近两年,广州、东莞、珠海等地大量市民在手机店被骗。店员以抽中奖品的名义向市民承诺可以低价购机,然后利用其资料在买单侠App申请分期借款并转走资金,然后给市民一部低端手机,表示先体验后期再更换。结果没几天,手机店人去楼空。被骗群众不乏刚入学的大学生。

还有用户表示,他们本地的手机店就是因为做类似骗局,店员都被警方带走。

(图注:用户交流被骗在买单侠分期经历)

实际上,自从买单侠上线以来,就一直面对各种各样的欺诈问题。

2017年,在买单侠安全调查部配合下,公安机关累计破获骗贷套现案件20多起,包括“广西北海博天贸易有限公司诈骗客户案”、“河北承德中介陈某诈骗客户案件”、“浙江温州中介林某诈骗客户案”、“山东博兴业务员骗贷案”等。

值得注意的是,当借款人意识到被骗时,还款意愿会变得极低,我们就看到大量被骗借款人明确表示不会还款。

(图注:被骗用户众多)

业务持续萎缩,合规问题待解的买单侠何去何从?

2017年以来,线下消费分期业务以肉眼可见的速度持续萎缩,很多手机卖场曾经热闹的分期广告如今都已消失不见。发展至此,平台方显然难辞其咎。

由于骗贷现象猖獗,坏账难以控制,加上高利贷的形象逐渐深入人心,消费者不再买账,甚至还到门店闹事。混乱的市场导致不少线下分期平台纷纷大规模关店或退出,包括小牛分期、佰仟分期以及曾表示坚持线下获客的买单侠。

2018年,买单侠的线下业务开始出现问题。据媒体报道,当年7月底,每一个客户都会被拒绝,通过率为0。后来,总部秦苍科技给出的方案是愿意做就自己投钱放贷,不愿意做就离职,然而赔偿从来都没有。

根据时间推断,不排除资金端依赖外界的买单侠当时面临资金短缺的状况。公开信息显示,买单侠资金方曾包括安心de利等多家P2P平台以及渤海信托等机构。

不过在今年,买单侠的线下业务似乎依然没有起色,医美业务平台星计划App超过一年没有更新,买单侠App的简介也更新为所有商品均由京东直供,去掉了线下分期的标签。

由此看出,秦苍科技几乎已经完全放弃公司创业之初的战略方向,全面转型线上。然而从行业影响力来看,买单侠和活力花并不突出,且利率合规问题也还没有解决。

值得一提的是,秦苍科技于今年10月份在广西北海设立了北海秦嘉融资担保有限公司,只不过经营面向对象仅限广西辖内合规主体。

自从2017年3月之后,已近3年没有获得新融资的秦苍科技下一阶段将如何突围,我们拭目以待。