信用卡不良率走高背后,逾期协商灰产借新冠疫情崛起

随着疫情对线下消费行业的严重冲击,作为银行重要个人金融业务的信用卡交易下降、逾期走高,正面临着严峻的挑战。

针对当前部分持卡人还款难及逾期走高的状况,一些别有用心的债务中介却从中发现了商机,他们将目标锁定信用卡逾期群体,一边向持卡人收取高额费用,一边大招代理推广加紧招兵买马,正开启疯狂赚钱模式……

疫情下的挑战

作为银行零售业务的重要组成部分之一,信用卡业务一直是各大银行陈兵鏖战的重地。受到新冠肺炎疫情的影响,这块阵地的业务增长受限、坏账上升风险值得警惕。

疫情之下,餐饮旅游等消费行业一度按下暂停键,银行等线下营销活动全部取消,此外,随着疫情在全球范围的蔓延及升温,境外交易也步入低迷。

一家股份制银行数据显示,2020年1-2月,信用卡发卡量同比下降了47%,线上交易同比下降5%,信用卡贷款下降3%。

受疫情冲击,目前银行信用卡业务除了开卡量和交易量大降,“逾期”和“催收”等问题同样颇为尴尬。

因疫情导致不少人失业或收入降低,放大了负债问题。尽管银行在信用卡方面推出适当延后还款期限、减免相关费用等政策,但在实际操作过程中,有人故意以疫情为借口拖欠还款,而银行难以甄别核实。另一方面在抗击疫情的特殊时期,银行催收亦受限。

在此背景下,有多家银行表示其近期信用卡业务不良率出现了较大上升。鉴于此情况,已有银行信用卡开始迅速做出了反应,重新审查信用卡用户的信贷风险和个人资质,收紧额度,加强风控。

持卡用户谢岩告诉消金社,他使用某股份制银行信用卡超过一年,账单每个月按时还,从没有过最低还款。疫情期间账单3.6万元,还款后在没有短信或电话通知的情况下,额度从3.8万元直降到7500元,降额的理由是“综合评分不足”。

据消金社不完全统计,仅在某一家投诉平台上,今年2月至今,已有数百位持卡人反映信用卡被无征兆降额。

业内人士表示,“信用卡降额向来都不是平白无故的,大部分是因为持卡人套现、投资等违规操作、逾期、信用卡出现异常等原因造成的,甚至是开了卡不用也会导致被降额。疫情加剧了一部分持卡人的违规套现行为,从而引发银行对信用卡监控测评升级。”

疫情影响之下,部分客户收入不稳定,还款压力加大,不仅引发了银行的降额风暴,也导致2019年底被监管明令禁止的信用卡代还业务再度抬头。

“信用卡代还,只是将账期延长而已,并不能改变持卡人的还款能力,若没有现金流的支持,疫情将可能会导致部分代还人群最终变为逾期群体。”有业内人士向消金社表示。

逾期,银行信用卡业务唯恐避之不及,但有一些债务中介却发现了这个领域的新商机,他们将目标客群锁定为逾期持卡人,开启了疯狂赚钱模式。

逾期协商生意的春天

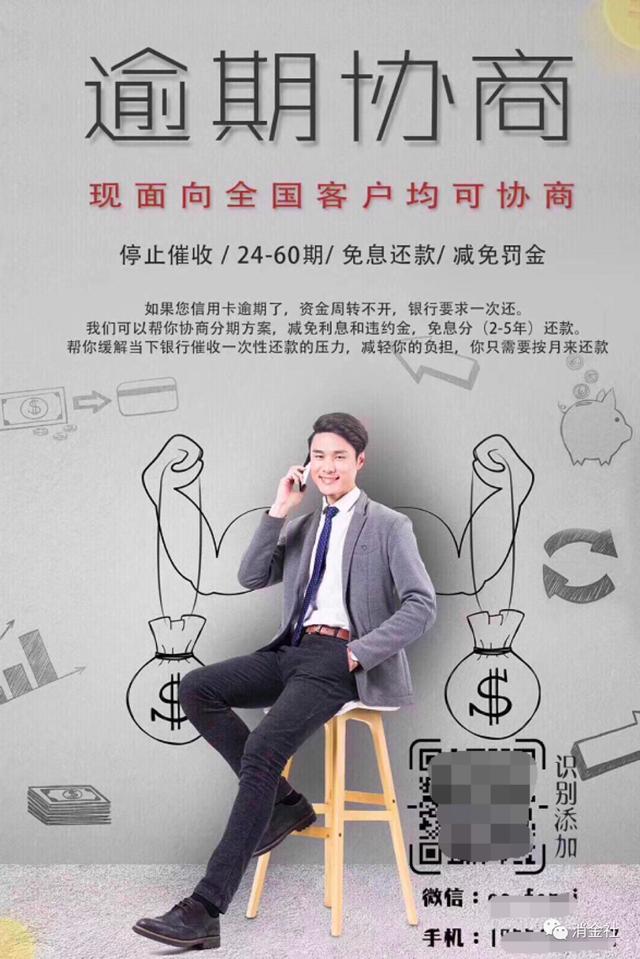

“信用卡逾期了?资金周转不开?银行要求一次还?我们可以帮你协商分期方案,减免利息和违约金,免息分2至5年还款,帮你缓解当下银行催收一次性还款的压力。”这是逾期协商中介罗龙翔每天在微信朋友圈发布的业务推广文案。

逾期协商中介朋友圈推广资料

“我们可根据你信用卡的用卡情况出具一个方案,通过法律的渠道,跟您与银行代为协商分期免息还款。”罗龙翔告诉消金社,他们主要针对信用卡的逾期用户提供服务,而近段时间以来,因为疫情的原因,生意十分火爆。

根据我国商业银信用卡监督管理办法的规定,如果负债人的信用卡逾期后,欠款金额超过持卡人的还款能力,但自身有拥有强烈的还款意愿,且还款能力稳定,就可与银行进行协商,签订一个最长可达5年的个性化分期协议,也就是“停息挂账”。停息挂账之后,银行不会对持卡人进行催收或起诉,但持卡人需每月按时还款。

于情于理来说,负债人若能够继续承担其后的信用卡债务,银行也会予以一定的二次分期机会,并进行相应减免,尤其是受疫情影响的当下。

但多位信用卡逾期用户向消金社反映,虽然银行有一定的政策空间,但真正想申请停息挂账却并不容易。

罗龙翔向消金社表示,如果持卡人自己与银行协商停息挂账,考虑到利息的损失,银行一般很难同意,而且即便分期的话也是带利息的,而通过他们公司,能在没有利息的前提下分期,而且一般在总额的基础上会有一个减免。

据罗龙翔介绍,他这边刚帮一位客户做了逾期协商和减免,实际账单86628.85元,经他们协商后,分5年60期免息分期还款,每期仅需还款1330元,累计总还款79800元,共计减免了近7000元。

某信用卡逾期协商中介与客户微信聊天记录

对逾期持卡人来说,这样能大大缓解还款压力,自然是心向往之,但消金社发现,其费用并不便宜。

“目前费用是按照信用卡账单额度的8个点收取,而且是先收费,后办理。”罗龙翔向消金社表示,他们除了会帮用户做信用卡逾期协商分期,也能提供后期的征信修复服务及现金贷、P2P网贷负债的处理方法。

值得注意的是,借助疫情这个好时机,逾期协商中介正在趁机大肆开疆拓土,全力拓展业务。罗龙翔表示他们目前在全国范围招聘业务代理。“代理最低收费是协商金额的5个点,他们可对外收取8个点或更多,自己决定。受疫情影响无法正常上班?做我们的业务代理工作只需要一个手机。”

罗龙翔介绍道,他们的工作实际上属于“债务重组”的范畴,而这个行业在西方国家已非常成熟,早在上个世纪50年代,就出现了NFCC(信贷咨询基金会)这样的债务咨询处理机构,而且经历过金融危机的国家基本都有相关的组织和公司。

“我们是通过法律途径帮助负债人规划债务,与债权人达成一个新的还款计划,以这样的方式来帮助负债人降低损失、减小还款压力、避免暴力催收、保护合法资产不受损失等,这是一个帮人‘上岸’、有前途的事业,尤其是疫情当下。”罗龙翔补充道。

协商减免的秘密

信用卡逾期协商减免,这个对银行来说并不划算的买卖,为什么持卡人自己难以申请,中介就能轻易办成?

消金社询问原因,罗龙翔只是表示,他们主要是通过法律的渠道,但具体是怎么操作的,他并不愿意过多透露。“这个业务帮助银行回笼了资金,而且帮持卡人也可以帮助持卡人缓解还款压力,是一举两得的事情。”

消金社在一家逾期协商公司官网上发现,在协商/诉讼环节,显示主要是“法务团队沟通协商”。

某逾期协商公司官网业务流程介绍

“协商减免生意其实并不神秘,主要是中介根据客户情况,请律师出具投诉信模板,在多家投诉平台上发布。此外,他们还通过各银行信用卡总部所在地的银保监管局介入协调,投诉逾期期间银行催收的不合理行为,请求通过协商分期来解决与该银行的债务纠纷。”刘海告诉消金社。

刘海表示,目前做信用卡逾期协商生意的这批人,许多以前就是从事催收的工作人员,他们熟知行业细节,这实际是想钻金融领域法制不健全的空子。尤其在疫情这个特殊阶段,在许多持卡人不太清楚信用卡逾期协商的情况下,他们趁机赚点信息不对称的钱。

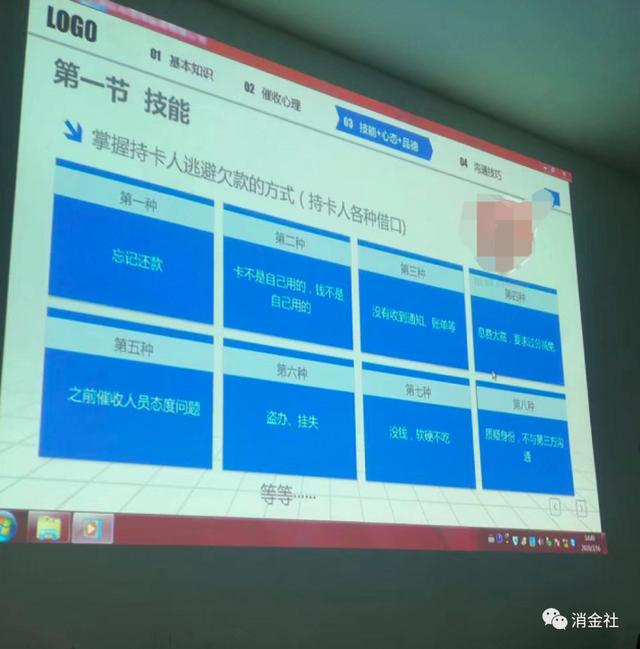

罗龙翔介绍,针对持卡人遭遇被爆通讯录、骚扰家人等暴力催收,他们也组织了一套应对方法,而这也正好验证了他们拥有丰富的催收经验或之前从事过相关工作的事实。

逾期协商中介组织内部培训

近日,各家上市银行陆续发布了2019年年报,公布了信用卡业绩。数据显示,受贷后环境严峻,银行主动收缩业务等因素的影响,多家银行信用卡业务发卡量增速出现放缓和不良率走高。

例如,招商银行、郑州银行2019年末信用卡不良率分别为1.35%、1.55%,较上年末分别增长0.24和0.54个百分点。而交通银行信用卡透支不良率在2019年增长速度较快,达到2.38%,较上年末上升了0.86个百分点。

“监管严厉打击现金贷和P2P网贷,一些原来通过P2P网贷渠道借款的信用卡借款人无法借新债还旧债,导致信用卡违约率上升。”惠誉评级的报告中特别指出了共债的风险,认为央行征信并未囊括所有影子银行贷款的数据,这让银行在授信时可能会低估信用卡申请人的整体债务水平。

银行信用卡逾期数据走高,使得一些中介发现了逾期协商和债务重组的商机,其为持卡人编造的各类投诉给信用卡贷后市场带来了一定程度的混乱。

刘海向消金社表示,银行对那些到监管部门乱投诉的逾期协商中介可谓是恨之入骨,目前这个灰色业务也引起了上海等一些地方金融监管部门的注意。

有业内人士分析,相比消费金融公司、小贷公司,银行的客群资质相对较好,而更严格的审批和准入,也会导致出现客群的上移,预计未来信用卡行业整体会向风险承担能力更强、定价更低用户迁徙。

而在客群质量提升以及监管趋严的大背景,信用卡行业将变得越来越规范和透明,留给逾期协商中介大肆捞钱的空间也会越来越小,毕竟见不得光的灰色生意,赚钱的背后通常都有昂贵的代价。

注:文中部分受访者为化名。