借款捆绑高额保费 知名网贷平台都这么干

7月22日,银保监会财险部向各财产保险公司下发《关于开展现金贷等网贷平台意外伤害保险业务自查清理的通知》,要求立即停止通过现金贷等网贷平台销售意外伤害保险业务,并及时彻底进行业务清理。

至此,部分现金贷平台及P2P网贷平台借由捆绑销售意外伤害保险,而实现间接砍头息并实质突破年化36%利率红线的途径被堵住。对此,那些被波及的现金贷及P2P会如何应对?他们会甘心遵守禁令、退回36%红线之内吗?还是将另寻他途继续变形?

转型贷超

在涉及通过搭售保险产品砍头息的平台中,一家名为“惠花花”的平台曾被多次曝光。而且,本月初,在公安部“净网2019”行动部署的专项检查中,惠花花被发现未落实公民个人信息保护安全技术措施,且存在未向公安机关备案等违法违规行为,而被上海公安网安总队处以停机整顿的行政处罚。

此前多次媒体曝光显示,惠花花明面上是消费APP,但实际上是现金贷平台,并且关联众多现金贷马甲,大量用户反馈,在惠花花平台上,在完全不知情的情况下,被收取了购买保险产品的费用,多个个例显示,保费收取比例一般为借款金额的18%,根据保单号查询,保险产品基本来自一家名为“大地保险”的财险公司,而大地保险官网显示,同类产品只要30元起步,惠花花平台强制捆绑销售的保险保费相当于高出了20倍。这种明显虚高的保费,最终又以高比例返佣的形式回到了现金贷平台,从而造成了一种借款利率没有超过36%红线的假象。

但现在,网贷之家下载后打开惠花花APP,发现这已经不再是一款现金贷平台。惠花花APP已经转型为一家贷超平台,总共收录了三十多家借款平台,除了大量的现金贷平台之外,还有包括宜人贷、爱钱进、你我贷等知名P2P平台的借款端。

将保费合并进息费

据存在相关业务的网贷平台人士透露,贷款平台搭售保险产品的现象早已有之,之所以现在才被监管明令禁止,主要是因为一段时间以来,到监管那里投诉的借款人比较多,引起了监管的重视。网贷之家观察到,监管禁令发出后,相关投诉密集增多,要求退回已经收取的高额保费,而部分现金贷平台则开始在原始借款页面做手脚。

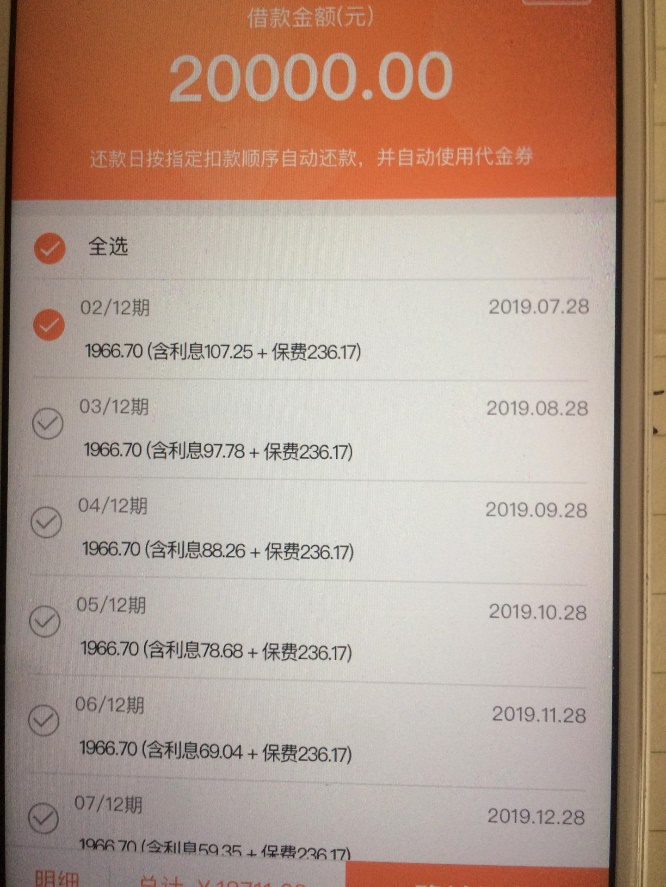

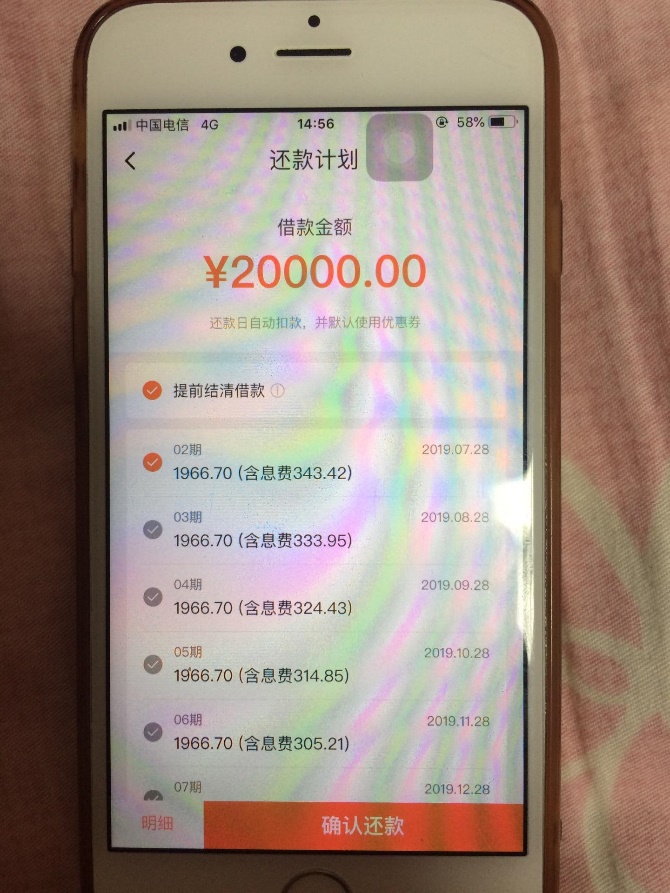

比如,一位借款人熊女士表示,她发现自己此前在甜橙金融的借款中,同样被收取了保费,在得知监管部门发布相关文件后,向甜橙金融交涉保费问题,并在聚投诉平台发起了投诉,但之后不久就发现,在自己手机端重新打开借款详情,还款页面原本与利息相互独立列出的“保费”一项,已经被隐藏起来,统一合并到息费中,具体情况如下截图所示。

熊女士投诉前页面

熊女士投诉后页面

据官方介绍,甜橙金融运营公司为天翼电子商务有限公司,是中国电信股份有限公司全资子公司,是中国电信布局互联网金融的重要板块。从熊女士提供的截图来看,甜橙金融在该笔借款中扮演的是助贷的角色,资金提供方为汉口银行。而甜橙金融后续在熊女士的投诉帖下回应称,这笔金额20000元的借款,总利息为766.41元,总保费为2834元,折合成年化利率仅为18%。截至目前,该投诉仍然处于争执中,在利息与总保费之外是否有其他费用有待进一步跟进,但就甜橙金融提供的数据来看,保费金额远高于利息,而且在被投诉之后,甜橙金融存在有意淡化保费的举动。

取消搭售保险 年化利率高达60%

借款中捆绑保险,在P2P平台也是惯常套路,如借款平台“及贷”,这家平台实际上是知名P2P平台PPmoney万惠的资产端。聚投诉平台存在大量关于及贷强制捆绑销售保险的投诉,甚至还有联名投诉的专题,联名投诉参与人数已经达到了199人。该集体投诉的发起人李先生在投诉贴中表示,自己在及贷获批的13500元借款,在放款过程中,未经任何提示和确认,直接被扣除了1255.5元的保险费用。

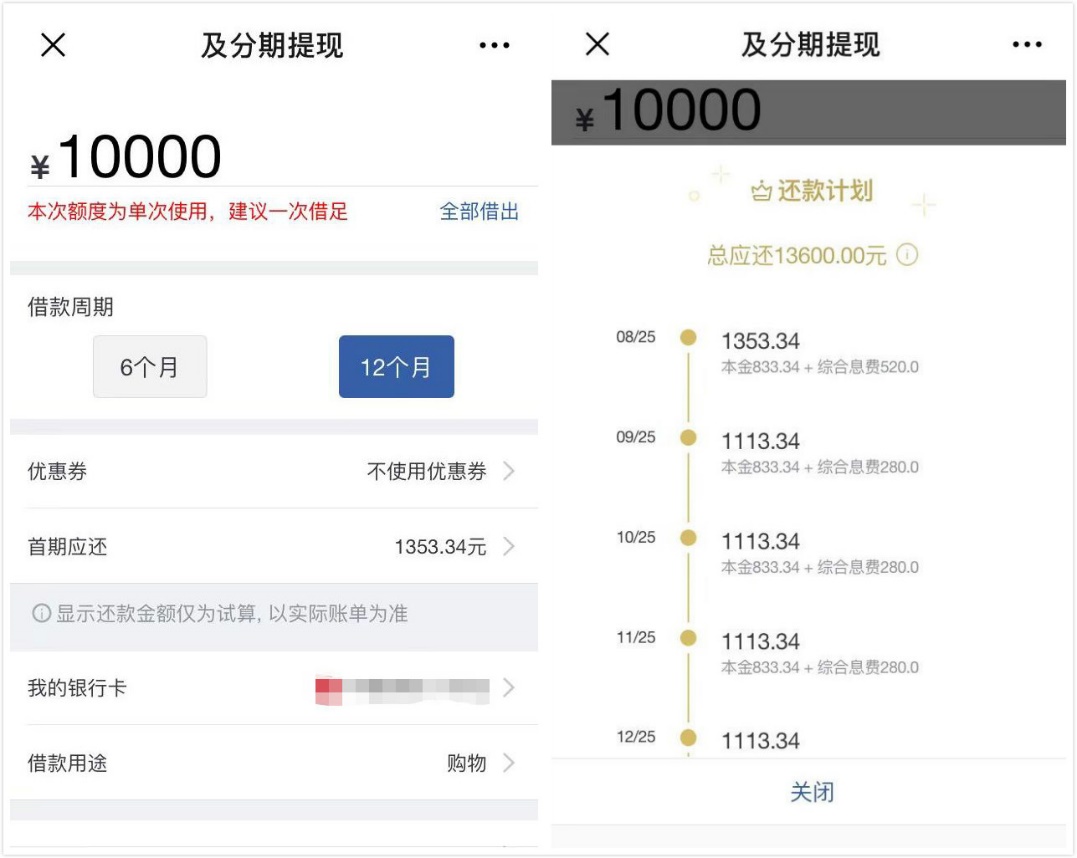

截至目前,及贷APP及微信服务号均能正常借款,注册之后,必须经过包括手机运营商认证、信用卡网银查询、淘宝账户认证等等极为复杂的认证程序,才能获得借款额度,但最后在“立即提现”页面,尽管底部确实出现了此前被多次报道的需要勾选的各种协议,但逐一点开查看,并未出现与购买保险相关的内容,这表示及贷捆绑销售保险产品的操作,目前已经下线。

而设置好借款金额及借款期限之后,就会显示还款计划,粗看之下,年化利率似乎刚好是36%,恰好在红线上。但实际上,年化利率其实是超过36%的。如下面截图所示,1万元借12个月,还款计划显示,总还款金额为13600元,如果还款方式时到期一次性还本付息,那么年化利率刚好就是36%,但实际上,还款计划大体上属于等额本息的还款方式,也即每月都要偿还一定的本金和利息,这就意味着1万元本金的占用时间并非整一年,所以借款利率也一定超过了36%,用IRR函数计算可得,该笔借款的实际年化利率为61.26%。

总之,在监管部门向辖下持牌金融机构发出禁令后,通过捆绑销售保险实现砍头息的玩法,已经从源头上被围堵。但这除了让现金贷及P2P平台又少了一个台面上的合作伙伴,从而让持牌机构与非持牌类金融业态的风险进一步隔离之外,对于切实降低借款利率、改善民间金融“普而不惠”的现状仍不容乐观。而一轮又一轮现金贷整治已经表明,只要年化36%的红线依然高悬,只要次级用户的借款需求还在,砍头息、变相提高利率就很难清除,一次次的围堵之后,是一次次的改头换面,关于现金贷“堵与疏”的监管博弈仍将延续。