现金贷凭何猖獗?背靠行业大佬,钻律法漏洞,暴力催收有恃无恐!

在315临近之际,现金贷行业有所收敛,但仍然有部分现金贷顶分作案,猖獗一时。今天我们关注的是融360平台上众多利用消费金融获取砍头息、超高利息、逾期一天就暴力催收的714超利贷。

早起前年颁布的《关于规范整顿“现金贷”业务的通知》,就已经明确规定了,禁止超过36%年利息的红线,禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。正所谓上有政策,下有对策。通过网友们的爆料,我们发现,融360旗下很多平台以购物额度的形式变相收取砍头息(快来花,小鹅贷,好优信,随借随用,存证助手,小鹿钱包,闪电速借)放款的前提是购物,借款2500到账2000,借款2000到账1600,借款1500到账1200,其余的都必须用来购物,而平台提供的商品大部分都是一些三无产品,而在平台都必须是高价购买。

当现金贷,利用消费金融的幌子来获取砍头息,这种钻律法漏洞的手法,目前从法律上来说没有办法对其进行规范,只能等消费金融这一块的法律进一步完善了。除此之外,这些平台的逾期费用也是高到令人发指的地步。

这里就有人在融360上的随薪贷,借款逾期一天,借款4500元,前三期每期还款1485,合计三期还款4455元(共12期)。后面每期还款187,显示本金为49.5元,实际剩余本金为297元。逾期一天费用为103元,也就是一天就产生了34.68%的逾期费,简直骇人听闻。

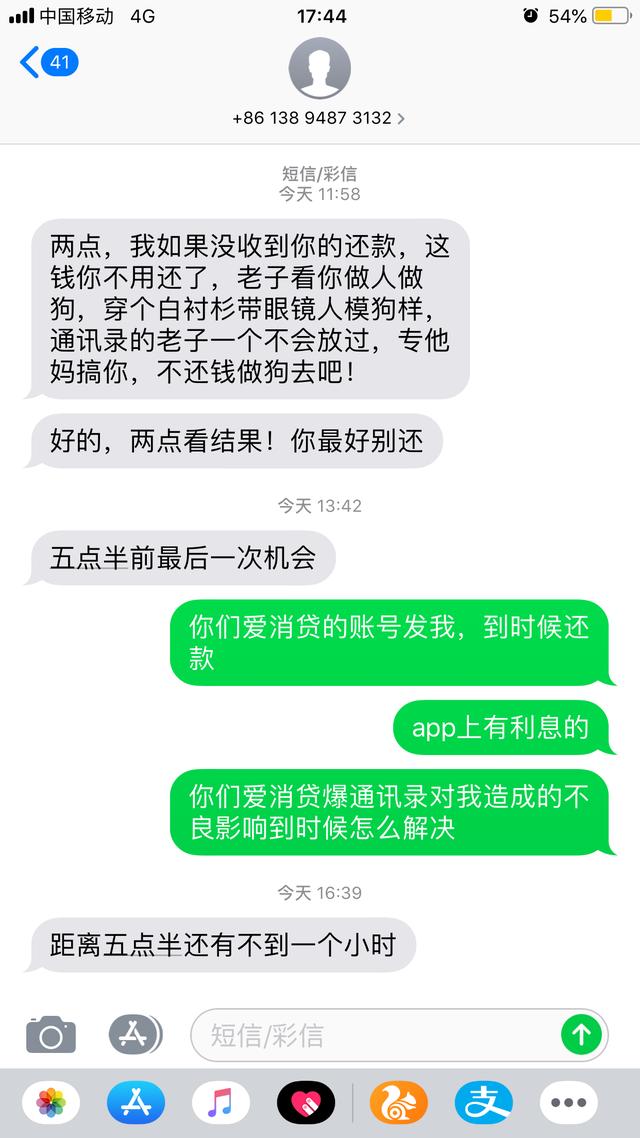

背靠行业大佬,获取巨额流量,根本不愁客户的情况下,这些现金贷利用律法漏洞,堂而皇之的出现在公众视野中,用无耻来获取超高利润回报,根本无所谓畏惧。这就是他们为何如此猖獗的原因,而对待弱小的借款人,只要你敢逾期,他们可绝不会心慈手软。骚扰、侮辱、威胁、造谣...催收者们无所有不用其极。

作为中国互联网金融行业,少数的几家上市企业,希望融360能够对其上架的产品,更加严厉管理,更希望对于互联网金融的法律早日完善,更希望未来,砍头息、暴力催收现象能够逐渐收敛。

对于现金贷,钻律法漏洞,暴力催收这些情况,您有什么要说的吗?