3·15后,拍拍贷的这些合规风险怎么办?

北京时间3月14日,金融科技公司拍拍贷(NYSE:PPDF)发布了其2018年第四季度及全年未经审计的财务报告。

报告显示,拍拍贷2018年第四季度整体财务表现亮眼,其中撮合借款金额达176.17亿元,环比增长19.2%,同比增长0.3%。

而全年表现也较为亮眼,全年撮合借款金额达614.98亿元,总营收达42.876亿元,全年实现净利润24.695亿元。

截至2018年12月31日,平台累计注册用户数已达8893万人。

截至2018年底,平台累计借款用户1444万人,复借率由2017年的68.9%增至73.6%。不过,大部分来自外部渠道增长,拍拍贷平台内的借款人数量仅有300万,较2017年同期减少24.2%。

曾亏损5亿元

现在看起来顺风顺水的拍拍贷,曾经也经历过很严重的滑铁卢。2017Q4,拍拍贷净亏损高达5.07亿元。

当然这不仅仅受制于当时的大环境。

业内人士分析认为,拍拍贷的保障机制之一,投资者保障基金(IRF)(用于保障投资人的本金+约定收益的条款),也给其财报拖了很严重的后腿。因为IRF被定义为衍生品,计入拍拍贷的资产负债表,公允价值变动将影响平台的“其他收入”。

更加致命的是,41号文之后网络信贷市场遭到了流动性风险和信用风险的双杀,借款人违约率大幅上升,拍拍贷因此上调了借款人预期违约率,将更多资金投入IRF,产生了4.6亿元的“其他收入”损失。

2018年,随着市场“去刚性”兑付政策的出台,拍拍贷也砍掉了投资者保障基金以及质保专款等业务,相关收入和损失(质保、衍生品产生的收入、损失)只在存量投资计划中体现,“其他收入”对于未来业绩的影响将越来越小直至消失。

此外,为迎合市场“去刚性”兑付趋势,保障财务健康,拍拍贷在2018年推出了“新彩虹”计划。

有行业人士用通俗易懂的大白话对这一计划做出了解释:

“老彩虹到期,拍拍贷必须准备资金,还给投资人,新彩虹,拍拍贷不需要准备资金,到期自己去市场依据市场公允价值,在公开的债转市场出卖,卖掉了你就拿钱走人,卖掉多少钱你拿走多少钱。卖不掉你就自己持有,或者继续放在市场卖,一直卖不掉就一直持有,一百年卖不掉,你就继续持有一百年。”

随着新彩虹计划的出炉、以及不用将IRF计入资产负债表,拍拍贷2018年的财报自然“好看”了不少。

在贷款成交量放缓的背景下,拍拍贷取得了高于市场预期的营业收入,也缘于其会计准则的变动。

拍拍贷、宜人贷等互金企业一般采用ASC605的会计准则,这是一种较为审慎的会计准则。而2018年起,拍拍贷与宜人贷将会计准则改为ASC606。

对于两者的区别,简单而言, ASC605认为只有到手的现金才能被当做为收入,而在ASC606下,确认的收入金额还反映了预期有权收取的对价。

举例而言,平台促成一笔期限为12月、金额为10000元的分期消费贷款,服务费在每期还款中收取。在ASC605的准则下,这个季度只能确认3期服务费收入,但在ASC606下,由于收入金额反映了预期有权收取的对价,所以确认的是12期收入。

将未来逾期收入加入财报中,业绩自然会亮眼不少。所以我们可以看到,拍拍贷第四季度的营收为12.192亿元,同比增长33.7%。

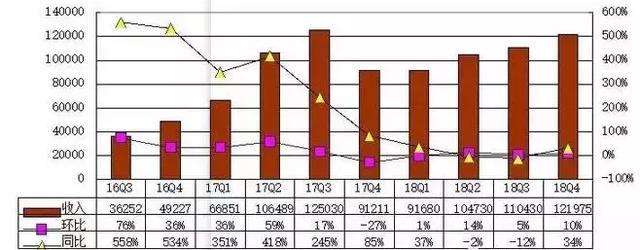

资料来源:拍拍贷财报 单位:万元

当然,除了一系列金融手法操作,能够扭转极为不利的亏损状态,也得益于拍拍贷的“节流”。

财报显示,拍拍贷2018年第四季度的市场营销费用为1.809亿元,与2017年同比减少了24.2%;2018年全年的市场营销费用为人民币7.108亿元,与2017年的7.883亿元相比减少了9.8%,线上获客等相关费用也出现了明显下降。

助贷业务成营收主力军

拍拍贷第四季度的撮合额由第三季度的148亿元增长到176亿元,增长率为19.2%。

拍拍贷联席CEO章峰表示,“我们有信心通过与机构伙伴的合作进一步实现业务模式的多元化。”

消金界发现,通过撮合机构资金合作方促成的借款金额,占总撮合额的比例,已从2018年第三季度的14.3%上升至第四季度的20.4%。

要知道,尽管拍拍贷助贷业绩亮眼,可要通过助贷业务挣钱,可从来不是一件容易的事情。

消金界曾在《微粒贷、花呗遭遇强监管,助贷还是一门好生意么?》一文中指出,银行等传统金融机构获客能力匮乏,主要原因是通过传统银行网点和零售客户经理获客效率低,成本高。

所以通过第三方平台机构来获客,看起来是一件合情合理的事情,但问题在于,银行对从平台引流来的客户,并不能做到充分了解。

因为大部分联网平台的消费金融类贷款仅需借款人提供四要素验证(身份证、姓名、银行卡号、手机号),并对放款时效有“秒级”的高效率要求,所以银行往往只能做“形式上”的风控。

为了向银行证明自己的“实力”,获得银行准入资格,平台方往往需要通过“自主研发的风控模型”“大数据分析”等标签来向银行证明自己的风控能力。

首先要掌握用户在各个场景和类型的数据,这就不仅仅是单一维度能够满足的。需要大量长期的底层数据,且数据质量要好,不同类客户需要建立不同的模型,而成熟的风控模型下往往有几百个子模型维度。

假如平台方只是引用区区人行征信、三方征信的十几个变量而进行调整权重与打分,还谈不上真正意义上的风控。

所以,在大部分互联网贷款模式中,银行首先会慎重选择交易对手,对平台进行准入。选择了好的交易对手,项目本身的风险就降低了一半。

财报显示,截至2018年12月31日,拍拍贷累计注册用户数已达8893万人。相比于BAT等大型互联网公司,拍拍贷的用户数据更加贴近“金融圈”、更利于放贷业务,而且在长期撮合资金、资产方过程中,也建立了较为完善的风控模型。

而“网易”、“新浪微博”等平台所承载的用户数据,仅仅是一些点击量、访问率、页面停留时间等浅层数据。

拍拍贷的业务数据,能帮助其更好转型“助贷”业务,受到了资金方的认可。这也为其他同类平台转型助贷业务开了好头。

“喜忧参半”的现金贷业务

财报显示,拍拍贷第四季度的营收为12.192亿元,同比增长33.7%,主要收入来自于现金贷业务。

但看2018年,其现金贷业务开展绝对称不上“一帆风顺”。

消金界注意到,拍拍贷官网显示的借款年利率为10%,月利率为0.83%。但多位借款人反映,实际还款利率早已远超其承诺值。

某借款人甚至还认为平台存在“误导借款人”的嫌疑,因为整个借款流程会收取各种不明来源和用途的手续费,还款明细极不透明。

该借款人表示,曾于2018年7月5日在拍拍贷借款(续借)20770元,如今已经还了12518.07元,但还款计划中却显示还有12483.46待还款项,加上166.11元的逾期手续费,年化利率高达48.28%。这远远高于国家规定36%红线。

还有借款人表示,拍拍贷平台存在收取借款人“砍头息”的行为。他每次在拍拍贷借款时,平台都会以各种理由收取近10%的“砍头息”,仅放款时扣去的“砍头息”就已近4000元。

除此以外,拍拍贷甚至还涉及“暴力催收”行为。

某借款人曾经向媒体表示:“从2017年在拍拍贷借款以来,遭遇暴力催收已经是家常便饭,每次打过来电话都是恶狠狠的说一声‘快还钱’,要么就是打骚扰电话让我不得安宁。他们甚至爆了我的通讯录,给我父母、朋友打骚扰电话,严重影响到了我们的正常生活。”

拍拍贷2017年财报显示,该公司拥有一支超过2400人(占其公司总人数的44%)的催收团队,负责逾期90天以内的贷款催收,超过90天的逾期贷款将外包给第三方催收公司。

拍拍贷也正在着手改善这一现状。在财报中表示,2018年持续加大了人工智能催收力度,比如将“智牛”催收机器人等技术广泛应用在贷后投入中。

这一举措,成果较为明显。截至2018年12月31日,拍拍贷15-29天、30-59天、60-89天的逾期率分别是0.92%、1.63%和1.41%,相较于截至三季度末的数据分别降低了0.11、0.14和0.08个百分点。

国家在2019年初,下发了175号文件,给P2P网贷行业这场混战,吹响了收官的号角。

这份题为《关于做好网贷机构分类处置和风险防范工作的意见》的监管文件指出,坚持以机构退出为主要工作方向,除部分严格合规的在营机构外,其余机构能退尽退,应关尽关,加大整治工作的力度和速度。

“能退尽退,应关尽关”是175号文的核心。翻译过来就是,“压缩行业规模、降低风险”。

也就是说,只有规模较大、资产质量良好、严格合规的平台,才能顺应这波监管浪潮,笑到最后。拍拍贷以及业务规模和资产质量,再加上此次业绩提振,在竞争愈发激烈的市场环境中,会成为最后的王者吗?我们拭目以待。