监管围剿逃废债 已有56家P2P接入百行征信(名单)

昨日下午,P2P行业终于迎来久违的利好消息!

消息称,9月2日,互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》,支持在营P2P网贷机构接入征信系统,对于已退出经营的P2P网贷机构相关逃废债行为,持续开展打击,继续按照《关于进一步做好网贷行业失信惩戒有关工作的通知》精神,收集、筛选相关失信信息并转送金融信用信息基础数据库运行机构(即人民银行征信中心)、百行征信等征信机构。

值得一提的是,P2P机构接入征信系统的同时,还要向征信机构提供所撮合网贷交易的利率信息,对于利率超过最高法规定的,借款人有权提出异议,要求更正;同时,征信体统应当建立异议处理机制,保护信息主体合法权益。

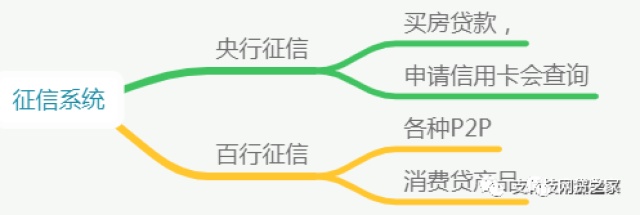

之前,央行征信和百行征信互不相通,不仅在传统金融与互联网金融之间的形成信息孤岛,也让打击恶意逃废债行动欠缺威慑力。不少恶意逃废债人认为不上央行征信,借款就可以不还;银行等传统金融机构也无法获取互联网金融用户的真实信用信息。

这份通知的下发,无疑是对中国征信体系建设的进一步完善,更是加大对恶意逃费债人的威慑作用。

纳入范围:合法在营的P2P机构将悉数接入征信系统,已退出经营的P2P网贷机构相关逃废债行为,收集、筛选相关失信信息并转送。

纳入对象参考标准:

1.企业借款人和个人借款人金额较大者优先(应扣除超过24%以上的利息);

2. 企业借款人和个人借款人逾期时间较长者优先;

3.已进行合法、必要的催收;

4. 失联、跑路的P2P网贷机构实际控制人及高管人员。

积极影响:

1、加大威慑作用,对借款人不履约风险的事前防范

2、利于网络借贷平台的良性退出等下一步工作,督促退出平台的也债务人按规定偿还债务

3、完善征信体系,减少信息不对称、防范信用风险,防范多头借贷、过度负债风险有显著效果。

4、鼓励银行业金融机构、保险机构等按照风险定价原则,对P2P网贷领域失信人提高贷款利率和财产保险费率,或者限制向其提供贷款、保险等服务,并鼓励各地依法建立跨部门联合惩戒机制,对失信行为加大社会惩戒力度。

百行征信是对对央行征信系统的补充。为什么需要对央行征信进行补充呢?

因为之前,大部分互金机构(P2P、消费金融、小贷)的产品都没有接入央行征信系统。也就是说,在某小贷公司借了钱,但这笔借贷记录并不会反映到央行征信中。

百行征信就是在将把央行征信中心未能覆盖到的个人客户金融信用数据纳入,构建一个国家级的基础数据库,并实现行业的信息共享,打破征信市场的“数据孤岛”现象,减少“多头借贷”现象,有效降低行业风险。

百行征信俗称“信联”,是由央行牵头组建的国家级网络金融个人信用基础数据库共同发起组建的一家市场化个人征信机构。股权方面,中国互联网金融协会持股36%,芝麻信用管理有限公司持股8%,腾讯征信有限公司持股8%,深圳前海征信中心股份有限公司持股8%,鹏元征信有限公司持股8%,中诚信征信有限公司持股8%,考拉征信有限公司持股8%,中智诚征信有限公司持股8%,北京华道征信有限公司持股8%。

百行征信年初正式启动了个人征信系统、特别关注名单平台和信息核验平台三款产品的上线验证测试工作。其中,特别关注名单平台主要为了解决机构面临的多头借贷、恶意骗贷等线上欺诈问题,其中包括了经有关方面认定的P2P恶意逃废债借款人信息,向接入机构提供第一道风控屏障。

截至今年7月,百行征信已与976家机构签订了业务合作和信息共享协议,合作机构涵盖互联网金融、消费金融、中小金融和新金融等4大类18小类金融机构,与105家机构实现信息共享,目前个人征信生产系统采集借款人数逾6300万,信贷账户数1亿个。

网贷之家根据公开消息,统计了目前接入百行征信的P2P平台名单。