哪些人可以作为投保人,给别人买保险?

人们越来越认识到保险的好处,但是对于保险方面的知识却还停留在“小白”阶段,因为梧桐君之前做核保的时候,遇到不少朋友关系、叔侄关系、姑侄关系、姨舅关系来投保的,很多甚至是给情人买保险的。

投保的动机咱不知道,咱也不瞎猜,但是这种保单能出现并且录进核保系统,说明不仅当事人不熟悉投保关系,经手的业务员对投保关系也不熟悉。

那么哪些人可以作为投保人,给别人买保险呢?下面一起来了解一下吧。

哪些人可以作为投保人,给别人买保险呢?

一、先来看看什么是投保人

投保人是与保险人订立保险合同,并按照保险合同负有支付保险费义务的人。投保人包括自然人和民事主体的法人、其他经济组织、个体经营户、农村承包经营户。

投保人必须具有完全民事权利能力和民事行为能力,同时,还必须对保险标的具有保险利益。

二、人身险的保险利益

财产险的保险利益不用解释大家自己就能悟明白,那么人身险,比如重疾、医疗、意外、寿险这些以人的生命、健康为保障对象的险种,保险利益怎么衡量。

其实也很简单,还是拿财产险那套思维,如果你生病了,或者是发生不幸死亡了,谁是最伤心,利益受损最大的,当然是身边的亲属:父母、配偶、子女。其他的关系,比如朋友等,都不算数。

三、哪些人可以当投保人?

1、自己。这里是指具有完全民事行为能力的成年人,未成年人是不能作为投保人为自己投保的。

2、配偶、父母、子女;

3、祖父母、外祖父母。如果是给未成年人投保,需经过未成年人的法定监护人同意。

其他关系作为投保人为被保人投保的,保险公司会直接拒绝承保,比如朋友、叔侄等等。拒保之后,保险公司的核保系统就会有既往拒保的历史记录,以后每次买这家公司的产品,都会转人工审核,承保的时间变长。

四、自己和别人做投保人有什么区别?

说到这里,很多人说,那是不是自己给自己投保是最保险的做法,夫妻关系还有可能解除呢,解除之后不就是没有保险利益了。

这么想无可厚非,但是自己给自己投保和别人给自己投保,差别还很大的。

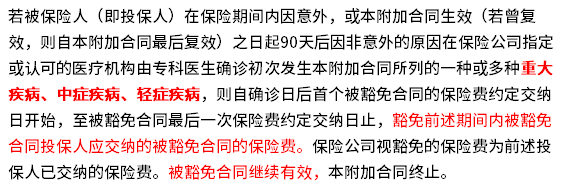

买过保险的都知道,现在的保险产品都推出了投保人保费豁免,就是一旦投保人发生不幸,保单后续的保费可以免交,保障继续有效。

如条款规定:

比如父母给孩子投保,父母不幸发生了重疾,之后孩子的保单保费不用交了,保障也继续有效。

另外,还有现在推出的夫妻互保,夫妻双方互相给对方当投保人,只要一方发生疾病,作为投保人和被保人的两张保单都可不用缴费了。

比起自己给自己当投保人,夫妻互保的保障更周全实惠。