2019年上市P2P股价盘点:3家上涨 9家暴跌超50%(名单)

2019,P2P备案大梦完全落空,出清仍在持续,转型、退出成为网贷行业在这一年的关键词。放眼整个国内互联网金融行业,监管风险从严依旧,资产端、资金端(机构资金)的同步收紧,让一众互金机构叫苦连连。

强监管下,上市亦非免死金牌。一众上市互金平台中,凡是业务涉及P2P的,无一例外都在强调转型助贷,“拥抱”机构资金。而那些原本植根于助贷业务的平台,则开始转向输出b214ba2bfefb4a0785125006c69db6e2,纷纷“去金融化”。

然而,在行业整治、动荡持续的背景下,资本市场并未给予这些上市平台太多的“宽容”,多家平台股价在2019年持续下行,“跌跌不休”已然成为常态。

网贷之家梳理显示,纳入统计的16家上市互金平台中,除乐信、趣店以及玖富数科(2019年8月方才上市)之外,其他13家平台股价在2019年均出现了不同程度的下跌,且跌幅超过50%的达到了9家。

16家上市互金平台2019年股价表现一览

下文中,网贷之家挑选了几家相对而言有一定代表性的平台,以呈现互金上市平台们的2019。

纵观16家上市互金平台2019年股价表现,乐信无疑是其中最“秀”的一家。或许是得益于股价在2018年大跌近50%,拉低了其2019年股价的起始价格,叠加亮眼财务数据的支撑,乐信股价在2019年前四个月扶摇直上,一度从年初7美元左右升至14.6美元的高位,翻倍有余。

此后,尽管行业政策收紧令其股价转跌,但在10月之后,平台转型正向成效在财报中显现,乐信再拾涨势,股价一度重回14美元。至2019年年终,乐信股价报于13.89美元,全年涨幅被定格在91.59%,市值高达24.6亿美元。

2019年,乐信股价走势图,来源:雪球

有投行分析认为,乐信股价的上涨,缘于其新消费平台战略的实施并取得初步成效,叠加此前在消费分期领域积累的丰富经验,新战略的实施使乐信更好地和金融机构产生协同,同时帮助乐信获得更多商业化的机会。

从上市互金平台最新披露的财报来看,多数平台的增长指标都出现了放缓的迹象,而乐信给出了一份营收、净利润依然高速增长的财报。

根据乐信发布的2019年三季报:

当季,促成借款370亿元,同比增长170%;管理在贷余额515亿,同比增长99.5%;

当季,乐信通过为各类金融机构服务获得的金融科技收入达到19亿,比2018年同期5.58亿增长238%;目前,乐信金融合作伙伴数量已超过100家,超过93%新增资金为机构资金。

此外,乐信还再次调高了2019年全年交易规模预期至1150-1250亿元,与去年全年661亿元的促成借款金额相比,有74%-89%的增幅。

不错的业绩表现,令大投行们纷纷“投怀送抱”。目前,乐信已经总共获得包括高盛、瑞士信贷、美林美银等在内的10个全球知名投行和研究机构的买入评级,乐信买入数量远高于同行。

一个个亮眼的业绩数据,配上不断上涨的股价,稳稳的乐信也算是让寒冬中互金人感受到了一丝欣慰。

乐信股价上涨归功于其转型策略获得资本市场的认可,另一家在转型上大费周章的老牌P2P拍拍贷(现已更名“信也科技”)似乎没有那么好运,其股价在2019年低了26%,市值只有8.13亿美元。

如果从去年5月高位算起,期间最大跌幅已经逼近60%,而这段时间也正是P2P严监管持续升级,监管基调从最初的“试点”变为以“退出、转型为主”。

2019年,信也科技股价走势图,来源:雪球

乐信财报亮眼,拍拍贷其实也不差,其公布的2019年三季报显示:

当季撮合成交金额246亿元,同比增长66.4%,再创历史单季新高;累计注册用户1.029亿,同比增长约22.5%;累计借款人约为1740万人,同比增长约30%;

机构合作伙伴通过平台完成的成交金额占总撮合额的比例升至75.1%,且在2019年10月以后,平台所有撮合额均来自机构。

除了净利润同比下降之外,其他各项数据均录得增长,在网贷行业严监管背景下,拍拍贷的财报不可谓不令人惊喜。

然而,资本市场似乎有意忽视这些经营数据的增长,聚焦点始终集中在:信也科技仍是一家P2P!所以每每行业收紧的政策一出,其股价总是跌在最前头,事实上,拍拍贷股价的“跌跌不休”也正是始于P2P暴雷潮。

鉴于此,拍拍贷一直在主动“切割”与P2P的关系。

去年11月,拍拍贷宣布完成品牌升级,正式更名为“信也科技”。其联席CEO章峰在接受媒体采访时表示,此次品牌升级是集团业务自然演化的结果,也意味着集团的主战场已经全面转向金融科技,未来将继续全面向持牌金融机构开放。

而拍拍贷创始人、联席CEO张俊此前也表态,“我们和P2P已经不再有什么关系了……拍拍贷正转型成为一家助贷的机构。”

这家中国成立时间最长的P2P平台,正在完成对P2P的“切割”!

面对步步升级的监管政策,拍拍贷主动“切割”P2P,另一家老牌平台宜人贷则选择了整合母公司宜信旗下部分业务,包括将宜信旗下的宜信惠民整合纳入上市体系,打造全新宜人金科品牌致力于打造全球领先的的科技驱动型综合金融服务平台。

不过,宜人贷始终未改变以P2P业务为主的业务模式,资本市场给出的态度也很简单:其股价从去年5月高位的17美元,近乎单边跌至目前的5.5美元左右,期间最大跌幅达到了70%左右。2019年全年,宜人贷股价大跌48.37%,市值降至5.23亿美元。

2019年,宜人金科股价走势图,来源:雪球

国内P2P行业暗淡的政策前景,让大洋彼岸的资本市场对宜人贷持有的怀疑态度愈发显现。

不过,对宜信业务的整合在一定程度上提振了宜人贷的业绩,其披露的三季报显示:

当季促成借款总额104.96亿元,环比增长8.5%;累计借款人数4593590人,环比增长2%,主要受益于机构资金相关业务增长;

季报显示,非网贷资产销售总额7.67亿元,较于二季度环比增长169%,非网贷资产管理总额6.46亿元,较二季度3.59亿环比增长80%。

尽管还在坚守网贷业务,但这家最早登陆资本市场的P2P平台,已踩下转型的油门。而宜人贷的情况代表着很多大平台的现状,一边靠P2P业务维持运营,一边寻求可能的转型路径,以求全身而退。

与宜人贷类似,51信用卡的处境也代表着目前国内不少大型P2P平台生存现状,只不过10月那一场突如其来的“被查风波”彻底扰乱了平台原本的转型计划。

事实上,与很多上市平台一样,从今年二季度开始,51信用卡股价变呈现单边下行趋势,“被查风波”则加剧了股价跌势。从年内最高点的7.14港元,到年底的1.46港元,51信用卡期间最大跌幅达到了80%,2019年全年跌幅亦高达66.2%,市值也骤减至目前的17.4亿港元。

2019年,51信用卡股价走势图,来源:雪球

51信用卡股价下跌,“被查风波”固然带来的不小的冲击,但其长期下行趋势的主营还要归咎于行业政策的因素。

经历“被查风波”后,51信用卡也调整并加快此前的转型计划。据其最新发布的公告:

经综合评估风险,51信用卡集团决定对其信贷撮合业务采取更加审慎的策略,具体措施包括:大幅降低撮合信贷规模,及进一步加大集团与金融机构在信贷撮合业务合作中的科技输出占比等。

公司目前正积极争取申请“83号文”所述互联网小贷牌照,并将关注市场波动情况适当调整业务战略。

当然,转型难免“阵痛”。51信用卡此前还发布盈利警告:

一系列转型措施的推行,将导致集团2019年第四季度的经营业绩显著下降,截至2019年12月31日止年度的收益也可能会受影响。

实际上,转型已迫在眉睫。如51信用卡转型小贷一样,在美股上市的微贷网、和信贷均在近期公告,将申请网络小贷牌照。此前,也有诸如金筑财富、信通袋等在内的中小平台,宣布退出P2P业务并转型小贷公司。

如果说“转型”上面几家大平台2019年的关键词,那接下来要说的几家平台,其2019年的关键词可能就是:太南了!

上文提及的几家大平台尚能靠转型度过眼下的困难期,诸如信而富、和信贷、爱鸿森、点牛金融这几家上市平台则有点“惨”了,退出兑付缓慢,甚至被警方立案,让他们深陷负面舆情。而股价的持续低迷(长期处于1美元一下)或立案的消息,也让他们先后被交易所发布了可能摘牌退市的警告。

先来说说信而富。去年4月,信而富被曝出回款出现逾期问题,股价扩大跌幅,随后的5月收到纽交所退市警告(因股价持股低于1美元),信而富也成为俄最早因股价长期低于1美元而被交易所发布退市警告的上市平台。

之后的6月,信而富宣布转型助贷,停止网贷业务,并推出旨在兑付出借人的“共赢计划”(简言之:即将持有的债权转为股权)。不过,此举并未改变其股价长期低于1美元的现状。

不过,在今年12月初,信而富发布并股公告,10股并1股,其股价也随之脱离1美元一下的退市风险区,目前保持在3.6美元左右(后复权后为0.37美元左右)。

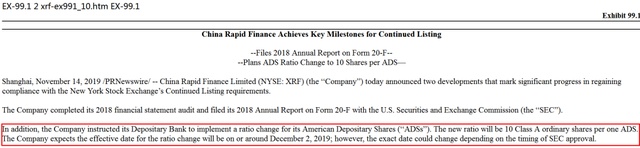

信而富公告并股,来源:SEC文件

值得关注的是,去年12月底,信而富宣布,True North Financial,LLC(“TNF”)将以私人交易方式,投资公司800万美元的未登记股票。在该消息的刺激下,信而富股价一度在交易日盘中暴涨超200%。

2019年,信而富股价走势图(后复权),来源:雪球

整个2019年,深陷兑付及退市危机的信而富,其股价亦给出了一张“跌跌不休”的答卷,全年跌幅达到了63.82%,目前市值仅剩2600万美元左右。

与信而富的情况类似,和信贷在2019年三季度开始,因受关联公司“和信财富”退出问题的拖累,导致其股价持续走低,进而收到交易所退市警告。

与其他上市平台不同的是,在行业政策尚留有一线希望的上半年,和信贷股价尚能维持相对高位的震荡,真正的跌势开启于政策大幅收紧的下半年。整个2019年,和信贷股价下跌了62.59%,股价收于0.9353美元,市值为4600万美元左右。

2019年,和信贷股价走势图,来源:雪球

当然,和信贷股价下跌,除了其行业因素之外,与其自身财报表现不佳也有较大的关系。据其此前披露的2020财年第一季度财报:

一季度,和信贷净收入492万美元,同比下滑90.5%;业绩的下滑导致和信贷整体亏损720万美元,而去年同期盈利为2970万美元。

当季,借款人数为18546人,同比减少36.0%。出借人数为9534人,同比减少85.9%。

目前,和信贷方面披露,其正申请“83号文”所要求的网络小贷牌照,转型似乎正在路上。

对于以上平台而言,再怎么糟,活着总归是好的。对于点牛金融来说,活着,还有希望吗?

2019年11月4日,美国纳斯达克股票交易所披露,当天其暂停 Golden Bull Limited(点牛金融上市主体)股票交易,点牛金融将持续停牌,直至其满足纳斯达克要求。目前,点牛金融依然维持停牌状态。

更早之前的10月24日,上海警方通报,2019年7月31日,上海公安局浦东分局对点牛金融涉嫌非法吸收公众存款案立案侦查。目前公安机关已对本案中的17名犯罪嫌疑人采取相应的刑事强制措施,实际控制人曾而新已被警方上网追逃。

此后的10月31日,被通报立案的点牛金融公告新委任的多位高管,其中,公司原董事长、CEO曾而新、CFO冷静、董事刘晓辉被董事会撤职,任命黄尔可出任CFO兼董事,Hu Min出任CEO兼董事,刘平出任董事会董事兼董事长。

公告还提及,点牛金融将在不久后终止P2P业务,并开始一项新业务,预期收益将来自于股权和债务融资。

点牛金融早在今年3月就被曝出逾期问题,此后尽管平台方面再而三的表示将发债兑付,但随着时间的推移,发债兑付的空头支票始终未能兑现。

与之相匹配的是,点牛金融股价从2月时高点的13.5美元,跌至停牌前的0.3996美元,期间最大跌幅达到了97%,其2019年全年的跌幅一达到了93.85%,领跌所有15家上市平台,市值仅剩615万美元。

2019年,点牛金融走势图(2019年11月4日起停牌),来源:雪球

点牛金融,还能活下去吗?

已经结束的2019年,P2P行业负面不断。行业严监管持续,基调变更为以引导平台退出、转型为主,此前传出的备案试点、监管试点均无下文,取而代之的是P2P转型小贷试点。

2019年,以“转型”为关键词,一众上市平台各显神通。部分平台不仅好好的活了下来,还喜获资本市场认可,更多的上市平台则在“跌跌不休”中度过了漫长的一年。

相信随着严监管洗牌带来的正向效应显现,那些业务规范、商业逻辑清晰的头部平台会如“浴火”后的凤凰一般,带来一个充满希望的2020,一起期待吧!