银行联合保险公司放“高利贷”将被严查 信用保证险受限

近日,银保监会下发《中国银保监会办公厅关于开展银行保险机构侵害消费者权益乱象整治工作的通知》(以下简称《通知》),《通知》涉及内容较多,除了保险公司与第三方网络借款平台合作捆绑借款人意外险的违规行为,监管针对银行与保险公司的合作也做出了规范。

《通知》认定,银行在产品销售过程中,“强制捆绑、搭售,侵害消费者自主选择权。借贷过程中强制消费者办理保险、信用卡、大额存单等业务或强制要求向特定第三方合作机构购买产品或服务”属于侵害消费者权益的行为。

《通知》还提到,银行与第三方机构合作时未检查和有效管控合作机构执行情况,合同中未明确约定第三方机构不得存在误导销售、暴力催收、强制搭售、非法获取客户个人信息等行为也属于侵害消费者权益的行为。

实际上,银行与保险公司或第三方机构在信贷业务合作上强制搭售的现象比较普遍,其合作形式大致有两种。

与消费金融公司合作捆绑保险

随着消费金融行业蓬勃发展,银行与消费金融公司的合作越来越广泛,不过也出现了在放贷过程中违规捆绑保险、利率畸高、暴力催收等诸多乱象,而银行作为放款方对此负有不可推卸的责任。

据不完全统计,这类合作有:天津银行、赣州银行为还呗借款人提供资金时捆绑保险;大兴安岭农村商业银行为中国联通旗下沃钱包借款人提供资金时捆绑永安保险;天津农商银行为我来贷借款人提供资金时捆绑锦泰保险;华夏银行、昆仑银行为点点借款人提供资金时捆绑保险等。

银行与消费金融公司合作捆绑的保险大多是人身意外险,之前我们写过,这类人身意外险保障作用很差且保费价格畸高,其意义只是增加借款利率。

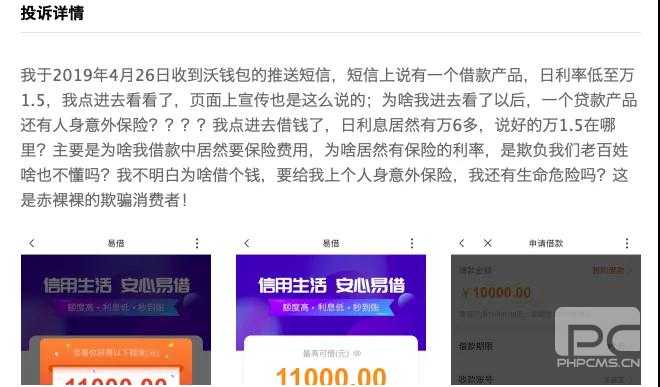

例如,边先生曾在聚投诉发帖表示,自己于4月26日收到沃钱包的推送短信,称旗下沃易贷的借款产品日利率低至万1.5(年化5.4%),但实际借款后发现日利率高达万6.67(年化24%),其中保费率为每日万4.73(年化17%),实际日利率为万1.94(年化7%)。

(图片来源:聚投诉)

7%的借款年利率就是大兴安岭农村商业银行的放款利率;年化17%的保费就是永安保险收取的费用。可以看出,永安保险收取的保费金额高达银行利息的2倍以上,这也会给借款人增加不小的还款压力。

另外据业内人士透露,保险公司和平台方针对保费会按照协议进行分成。

与保险公司直接合作

与上面合作不同,银行与保险公司直接合作捆绑的主要是信用保证保险,比如光大银行与大地财险、阳光信保、中国人保合作;农业银行与平安保险合作;浙江民泰商业银行、东亚银行与阳光信保合作;华夏银行与中国人保合作等。

由于信保业务收入可观,同时保险公司可以为银行贷款兜底,因此双方的合作水到渠成。

8月份,针对银行与保险公司合作给用户办理贷款时捆绑信用保证保险,我们以阳光保险为例写过相关内容。

信用保证保险的存在将借款人逾期风险由银行转嫁给保险公司,保险公司往往会收取高额保费冲抵风险。对于借款人来说,额外支付的保费其实也相当于利息,甚至远多于支付给银行的利息。因此双方合作也可以看成是保险公司变相放贷,同时向银行支付一定的资金成本。

我们以某借款人在阳光信保贷款96000元的还款账单为例进行说明。

(图注:借款人还款账单)

账单显示,借款人分36期还款,月还款额为4772.86元,其中保费为1824元,本息只有2948.86元。使用IRR公式计算有无保费的借款年利率分别为42.73%,6.65%,差距超过6倍,还款压力显然天壤之别。

也就是说,银行发放的低息贷款,经过保险公司收取保费后变成了“高利贷”。不过在法律上,这个“高利贷”并没有被禁止。

我们看到一个裁判文书显示,阎某在农业银行贷款30000元分36个月还款,年利率为6.65%,同时就该笔借款向平安财险投保信用保证保险,月费率为1.9%,贷款利率和保费费率与上面表格完全一致。

在还款27个月后,借款人出现逾期,平安财险向农业银行进行了理赔,并起诉借款人。法院审理后判决借款人支付平安财险逾期本息、保险费、逾期违约金等费用。

(图片来源:某法律文书网)

显然,法律暂时无法约束银行和保险公司的类似合作,或许这也是某些机构有机会钻空子的原因。不过监管可以弥补这方面的缺失,就像《通知》中提到的禁止借贷过程中强制消费者办理保险等内容。

信用保证保险可以扩大银行贷款业务客群,促进普惠金融政策更好落地,但保险公司收取的费率应该有一个限度,而不能有过于宽松的自主定价权,甚至使得借款成本高于法律规定上限。

希望监管部门尽快落实《通知》提到的监管措施,有效治理银行保险业种种乱象,给消费金融行业创造更健康的环境。