惠民医疗再升级!可带病投保医疗惠及30城,你的城市上榜了吗?

近几个月,城市普惠型医疗保险(以下简称“惠民保”)开始出现井喷式发展,各个城市陆续出台,保险公司也纷纷入局。

这些产品多由政府牵头,由商业保险公司承保,且条款十分优厚:核保宽松,不限年龄、不限职业、不限健康状况,仅需要持有当地的医保,可以报销特药、保费低廉。

目前,已经有不少于30个城市推出了这种明显带有普惠性质的产品,那么这种惠民医疗到底是什么呢?不妨一起看看。

本期话题:

1.“惠民保”是什么?

2.“惠民保”有哪些模式?

3. 对未来的展望

一、“惠民保”是什么?

惠民保是一种由政府指导、商保承保的带有普惠性质的医疗险。

惠民保最早可以追溯到2015年深圳推出的重特大疾病补充医疗:可带病投保,既往病史可赔,年交30元,1万免赔,住院合理费用不封顶,13类特药报15万。

这之后各城推出的“惠民保”大同小异,但都具备核保宽松,价格低廉的特点,这些产品投保无需体检,不限年龄,年保费控制在百元以内,保额多为100万元。 惠民保的保障范围主要包括医保目录内的自费部分,有些产品还能报医保目录外的特药。

虽然本质仍然是商业保险,但这些产品具有明显的普惠性质。

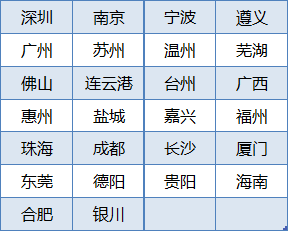

9月以来,广西的惠桂保、合肥的合惠保、珠海的大爱无疆等项目陆续开启,截至目前,已经有30个左右的地区推出了惠民保产品:

二、“惠民保”有哪些模式?

当前市场上的惠民保产品主要有三种模式:

地方政府牵头、与保险公司合作推出,如上文提到的深圳专属医疗险;

完全由保险公司开发并推出,如宁波的“甬惠宝”,由平安产险推出;

由第三方机构联合保险公司推出,如广西的“惠桂保”,由轻松集团和国富人寿联合推出。

对保险公司来说,这些产品的利润率不高,很多保险公司甚至表示承担了“保本微亏”的风险。各大保险公司纷纷入局的原因主要有三点:

提高在民众心中的好感,塑造企业在当地的社会形象;获取一部分客户。民众在参保后保险意识得到了提高,产生了新的需求,就有可能转化为保司其他产品的客户;获得用户数据,为公司运营和新产品开发提供依据。

三、对未来的展望

目前,惠民保还处在探索阶段,虽然发展速度较快但缺乏监管,项目的可持续发展能力和保障作用也尚待观察,未来将如何发展还没有定论。

通过对比已有的产品和项目推行情况,我们能够找到一些方向:

1.加强政府指导。政府的支持能极大地提高惠民保的参保率,如果能获得政府的支持,产品的推广就能够事半功倍;而如果政府对惠民保认知不足或态度模棱两可,项目就不容易卖好。

2.建立良性竞争机制。目前惠民保的同业竞争激烈且缺乏相应的监管措施,地方政府可以通过公开招标等方式划出产品要求,如果一家承保不下,可以多家承保,以此来确保项目能够获得理想的参保规模和可持续发展。

3.推出共用产品。当前推行惠民保项目的多为大中型城市,不少小城市的参保人数无法支撑一款产品,但如果推出能够多城共用的产品,就相当于实现了惠民保的“下沉”,既能够扩大保障群体,参保人数也能得到显著的提高。