厚本金融立案 中华财险踩雷?到底有什么猫腻?

我本来想今天和大家简单复盘待收前三的平台现状,突然收到投资人的投稿:

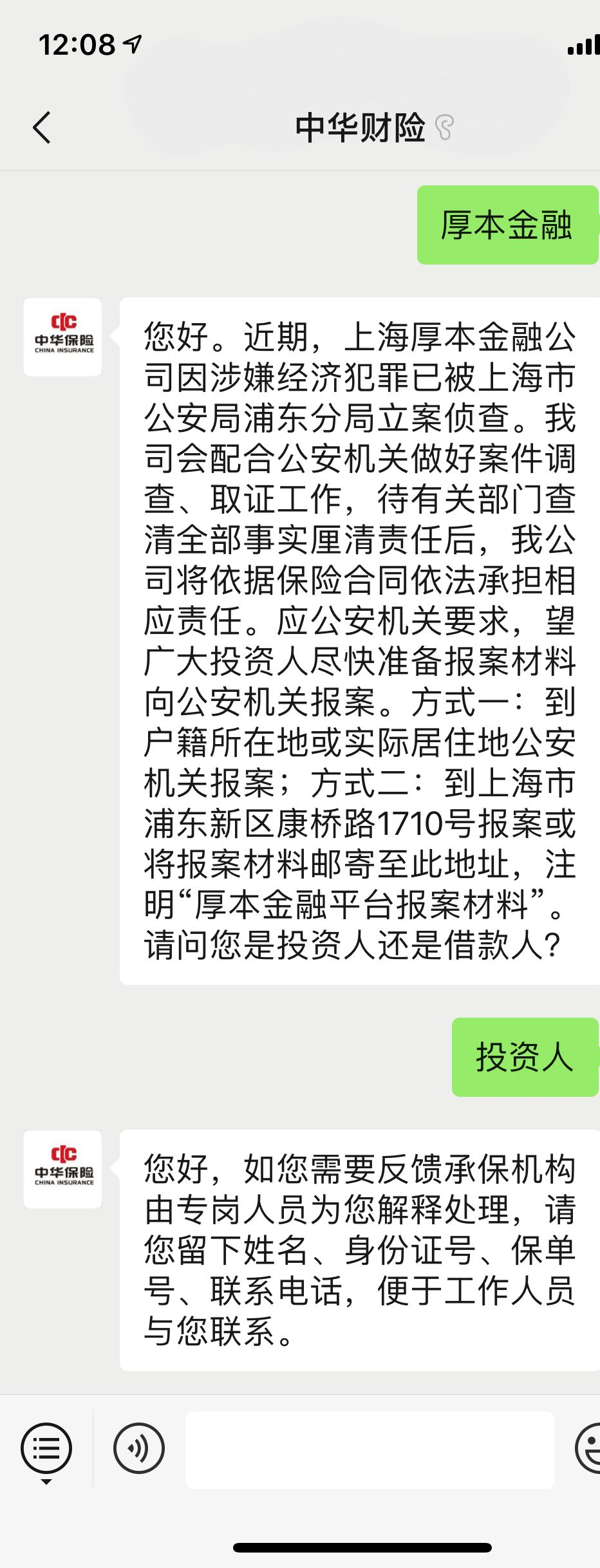

据合作方中华财险回应,目前厚本金融涉嫌经济犯罪已被上海市浦东分局立案调查。

为了确认消息的真实性,社长也特意和中华财险方面求证。

(图片来源:中华财险公众号对话)

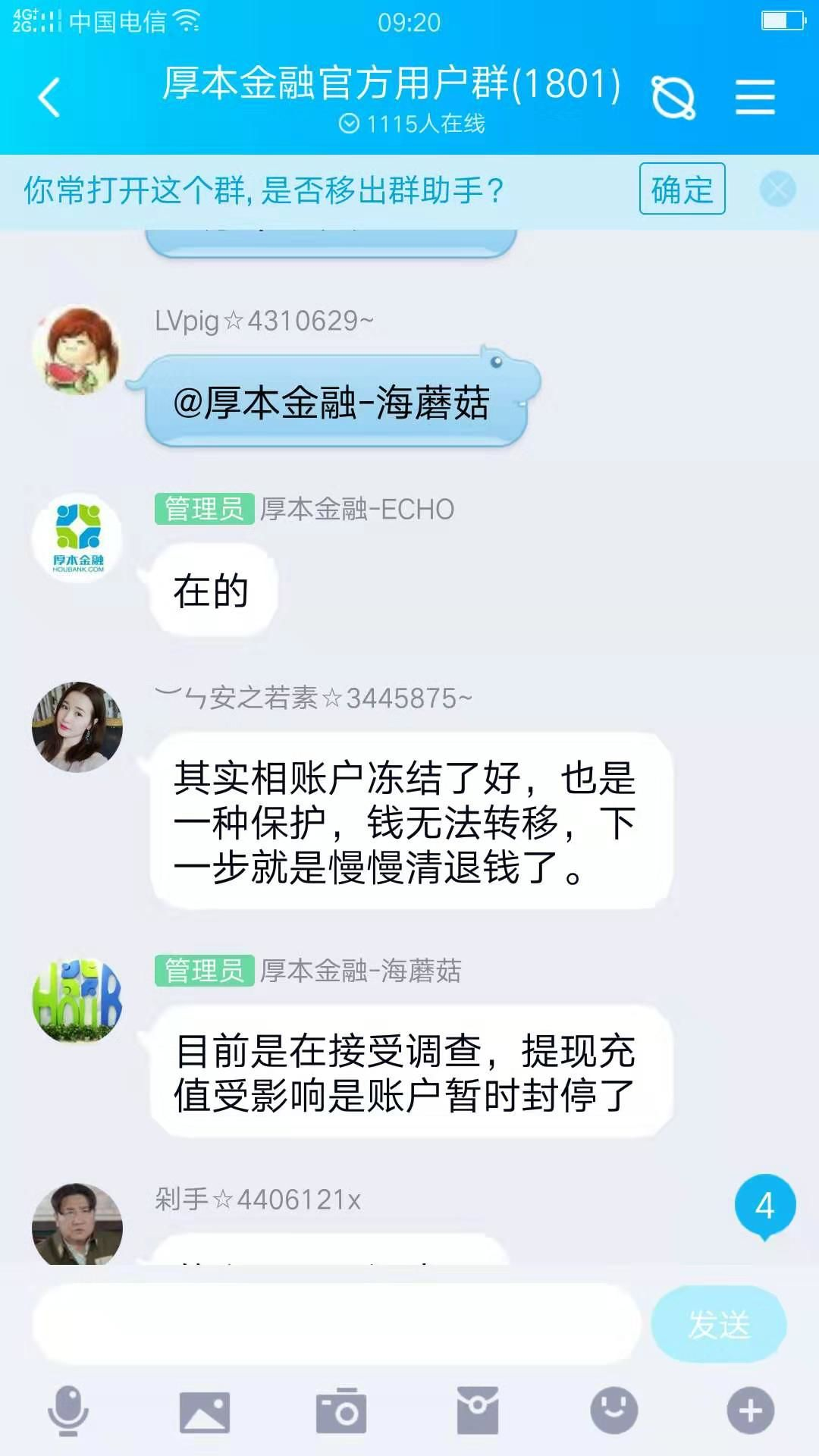

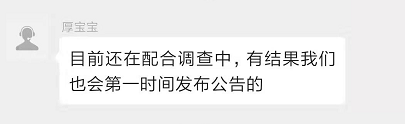

据上午投资人在官方群里面询问,客服表示目前是在接受调查,提现充值受影响是因为账户暂时被封停了,有消息会第一时间发公告。

(图片来源:厚本金融官群)

目前,厚本金融的APP和官网网页都处于卡顿的状态,猜测可能是在调取数据。

据有关人士披露,中华财险和厚本对接过程中出了问题,可能是涉嫌经济犯罪,具体情况还在了解中。

今天下午也有不少投资人到厚本金融总部(陆家嘴世纪广场)了解情况,但目前也没有太多的消息流出。

我们也简单的分析,为什么中华财险要举报厚本金融,经侦到底拿到了什么记录才决定对厚本立案?

资产端分析

投过厚本的投友也清楚,厚本金融主要的产品有四大类:新手标、优月盈、厚优选和厚保宝,除了厚保宝偶尔会有一些散标,其余产品全都是计划类产品,标的的底层资产也基本是个人信贷、消费贷款、车贷等小额贷款。

之前社长也和大家说过,计划类产品存在一个非常严重的问题,就是期限错配。

去年雷潮的时候,也是因为期限错配的问题,不少平台的资金大量流出,但底层资产回款不足,最终导致平台资金链断裂。

厚本去年7月的时候也曾因为这个原因,平台的流动性面临枯竭。直至2018年8月4日,厚本金融上线与中华财险合作的产品——厚保宝。

带有履约险的产品在雷潮时,简直说是香悖悖。

厚本也因为上了履约标成功的打了一场翻身仗,即便后来的新手标,厚优选一直存在退出慢的问题,大多数的投资人还是认为自己可以成功下车。

从资产端的来源看,厚本金融的资产端主要来自上海厚冠信息咨询有限公司,厚冠也可以说是厚本的直营资产端,毕竟资金端和资产端分开管理也是当时不少P2P平台会采取的方式。

而厚冠的资产主要来源则是线下门店,这段时间由于大环境以及政策原因已经关闭不少,剩余70家左右,但至少厚本的资产端真实性还是比较有保障的,

从资产端的资金来源来看,厚冠主要对接的是南粤银行、河北银行、廊坊银行、苏州银行、南粤银行、众邦银行、民泰银行等机构的资金,之前也有消息称厚冠为凤凰金融等平台提供资产,资产的质量社长个人判断也不会坏到哪去。

简单分析了资产端的情况以后,我们再来深入此次事件,为什么中华会称厚本涉嫌经济犯罪。

立案分析

据社长从内部了解到的情况来看,调查从上周五就已经开始了,并且可能会持续一个月左右。

虽然中华财险方面声称浦东分局已经立案,但大多数员工对此事仍然不了解。

如果说中华财险是针对厚本金融,社长倾向是厚本资产端——厚冠,对中华财险隐瞒了某些情况,比如投保的金额。

不知道大家还记不记得,今年3月初,上海证券报就发布了一篇:上海开展专项排查 叫停高风险P2P保证险新单的报道,其中就点出:

(1)上海银保监会已经约谈了相关保险公司,要求停止签发高风险网贷机构保证保险新单。

(2)要稳妥处置存量业务风险,把逐步清理存量业务,控制风险。

虽然报道出来以后多方媒体辟谣为假消息,但现在看来,并非空穴来风.

监管叫停保险机构与P2P的合作,除了去刚兑以外,最直接的原因就是为了防止风险进行二次转移,危害到传统金融机构的稳(li)定(yi)。

在这个消息出来之后,社长猜测,即便没有明着说解约,但中华财险和厚冠之间的合作保障金额可能呈逐月下降。

大多数选择厚本金融的用户都是冲着履约险去的,如果履约标停发,将会进一步降低用户粘性,平台客户大量流失,最直接的影响就是其他产品的回款会再次停罢。

作为平台肯定是不愿意的,那能怎么办呢?

那只有把赔付的总额度打散,按照一定的比例分配给不同的投资人的项目,这样履约标的确还有一部分保障,平台也可以稳定发标。

直到有投资人投稿,自己单个标的原本33000的本金,但在中华财险保单查询记录,承保金额只有12880元。

所谓的承保金额是指:一个保险合同项下保险公司承担赔偿或给付保险金责任的最高限额,即投保人对保险标的的实际投保金额。

就拿这个案例来说,如果这个标的的借款人逾期或者坏账,保险公司(中华财险)最高也只会赔付12880元,而不是本金33000,这与当时厚本宣传的“本息全额承保”有很大的出入。

大家可以自己登陆中华财险查查自己履约标的状态,看看情况。

预计厚本的这种情况已经有一段时间了,保险公司查账的时候发现自己承保的金额与投资人持有的数额不一,最后才决定报警。

当然,也不排除是最近去找中华财险投诉的人的太多了,公司决定彻查才引发了这么一件事。

以上只是社长判断中华财险选择举报的原因之一,具体内容还是要等官方通报。

但现在的情况看来,厚本的形势并不乐观。毕竟,上周五警方已经上门调查数据了,证明手上也的确有相关的证据。

那现在投资人应该怎么做呢?

第一点,保存好自己手上的投资资料

现在厚本的官网和APP暂时进不去,着急的朋友可以借助第三方事先下载自己的合同,保存好相关的投资信息。

第二点,老套路,组建借委会。

定时沟通平台调查进展以及之后催收的情况。

在备案的节骨眼上出问题,厚本金融之后想要继续备案运营的基本上是不可能了,只是好在资产端一直是以助贷的业务为主,机构的资金也占有80%的大头。

之后如果真的因为这事立案调查,无论对平台之后的兑付或者是中华财险的口碑都具有一定的负面影响,所以大几率中华财险最后选择和解,赔赔款就过去了。

不过之后,厚本大概率也没有了所谓的履约标。

这个时候作为出借人的我们,更应该警惕因为“立案”的事情带来的连锁反应,比如老赖开始奋起,平台的逾期和坏账可能会升高,这才是我们更需要关注的点。

虽然这件事很着急,但社长还是希望大家能先冷静下来的等待平台处理结果,如果自己人都不团结,就给了老赖机会。

期待平台能尽快出结果,给出借人一个答复吧。