年底了,各家房贷会开始放松么

大概在10月中下旬的时候,我就听说现在房贷好像在放松

作为一个6月买房,现在还在等放款的小编,我第一时间打开了自己的中行APP

上面依然显示「审批中」

我第二时间又咨询了自己的中行某支行贷款经理

翻译一下,就是贷款并没有放松,至少在我这没看到任何实质迹象

不过整个市场都这样么,于是我就开始咨询正在经手贷款的中介小哥,以及其他银行支行贷款相关部门

然后活生生把「贷款到底有没有放松」这个问题,问成了罗生门

有的说确实放松了,有的说并没有,还有的是听过没见过

所以现在贷款到底放松没有

01

确实有放松

关于这个问题,我通过电话+微信,问了不同区域&板块30多名正在经手二手交易的中介小哥

同时也体验了一把淘宝客服式的聊天频率,了解下来,对这个看似罗生门的问题也有了一些具象的回答

首先,确实有放松,但是分银行

如果我们把今年各贷款节点放一起的话

目前总的来看贷款周期确实相对加快了一点

但这么说还比较笼统,具体哪家银行速度加快了

链家几乎和全市大部分有商贷业务的银行有合作,我们就以链家为例

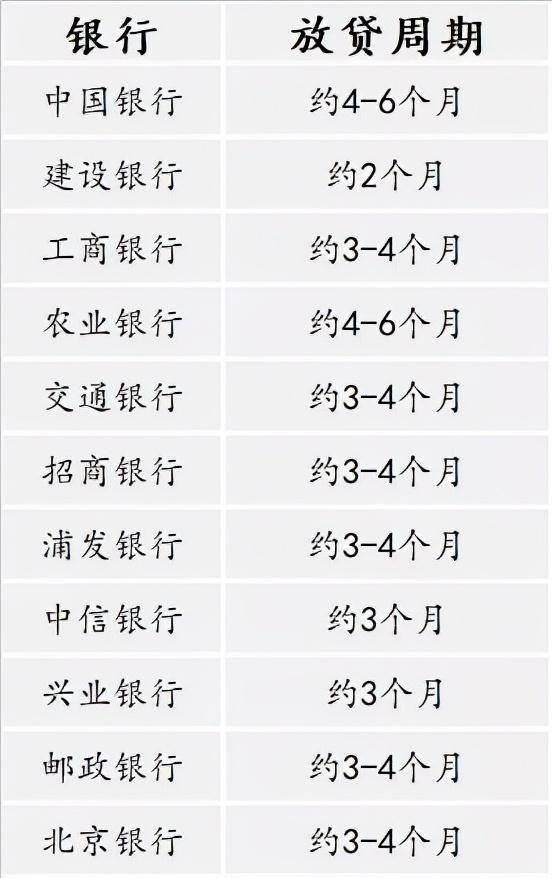

统计了一下全市各大银行最新的放贷周期

这里面相对比较快的是建设银行,放款周期平均在2个月左右

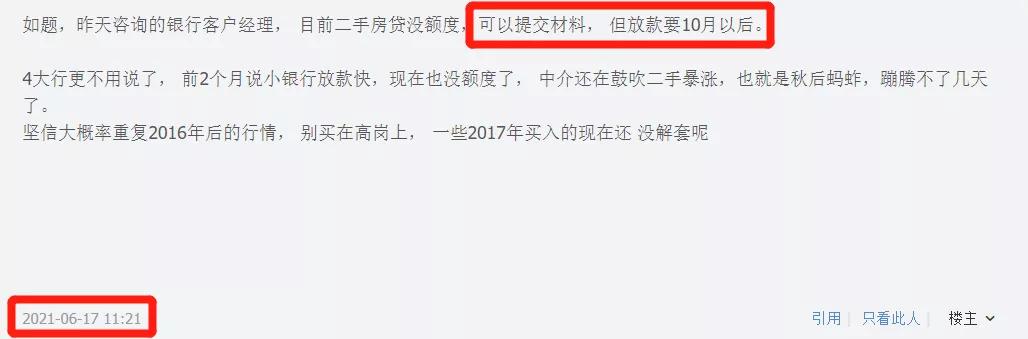

最慢的是中行,放款周期平均在4-6个月,比如我的贷款,中行的,7月申请的贷款,现在依然审批中

兴业银行、中信银行速度都差不多,在3个月左右,其他银行放款时间基本都在3-4个月左右

如果我们做一条链条的话,几大行的放贷速度大致是这样

建行>工行、交行、招商>农行/中行

但是这并不代表每个银行都按这样的速度先后排布,因为贷款放松这个话题

不仅要分银行,还要分是哪家支行

不仅各银行之间放款速度不同,同一个银行的各个支行的速度也不一样

我们都知道,四大行、招商、兴业、中信等等,他们在上海不同区域、板块,都设有支行,比如招商银行在上海有37个支行点

这里面每个支行点,都有自己的房贷信贷部门

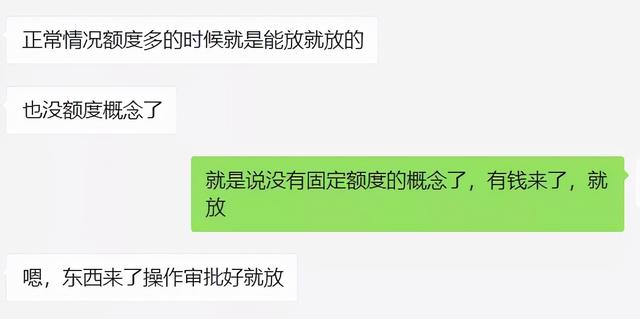

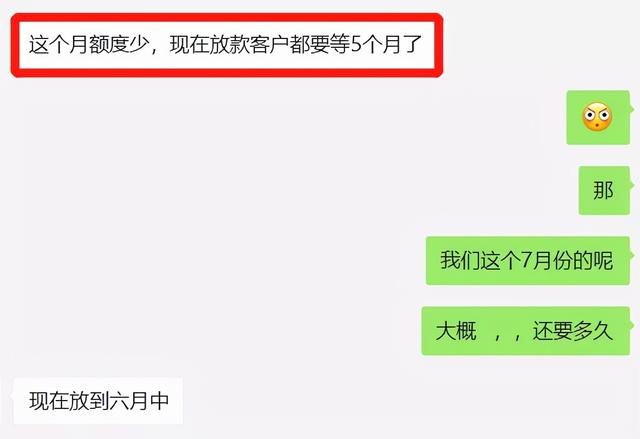

在楼市非调控期,这里是没有信贷额度概念的,基本上来单子,就直接走流程

正常推进就好

但是遇到调控期,比如现在,那就要看各银行支行的额度了,这个额度浮动是不固定的,而且每月都不固定

也不会有人告诉你这个月某个银行额度有多少,更不会有人跟你保证你的房贷什么时候可以批下来

比如说,建行这个月额度充足,平均下来放款速度是2个月,但建行市中心某支行只需要1.5个月,而建行北上海某支行可能需要3个月,各支行速度不一样

这时候可能比较快的建行某支行的速度,反而比不过放贷速度极慢的中行、农行某支行

这也是为什么我们只能说某行某支行的贷款经理人员的言论,支行不能代表总行,更得说清楚是指的几月,因为放贷是一件指向性特别强的事情

一切脱离哪家银行、哪家支行,都是无意义的讨论

甚至放贷快不快和跟银行对接的签约管家是谁都有关系

所以最近置换的小伙伴需要注意,贷款确实有放松,放贷周期在加速,不过分银行,也分是这家银行的哪家支行

02

跟贷款有关的涉税价格也在放松

就比如说,中介口中的小银行,像兴业、中信这种的,不仅放贷速度变快了,而且贷款资质审核也有相对松动,只是微乎其微

关注下来,「贷款放松」这件事可不仅仅只是“放贷”本身,围绕贷款,还有核验价、贷款资质等方面

问到关于贷款放松的问题,回馈最多的当然是关于放贷的问题,其次大家说的最多的一点

就是涉税价格

具体说,就是银行的评估价格松动了,这是什么概念呢

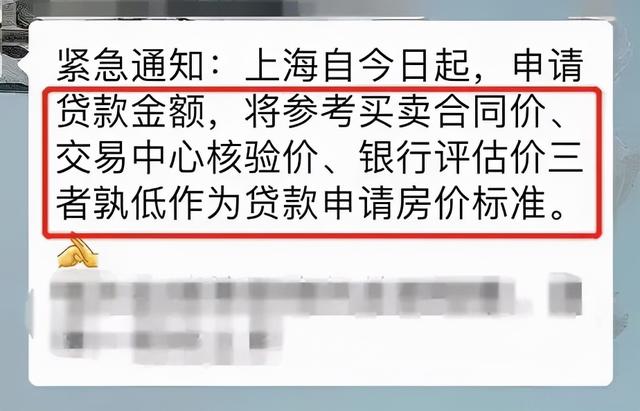

7月23日的时候,上海二手市场正式启动“三价合一”的原则

而这三个价格中,以银行的税务评估价最低,差不多是市场价70%,那按照三价就低原则,这个70%就是你可贷总价的100%

也就是说变相的,你的可贷额度就少了很多

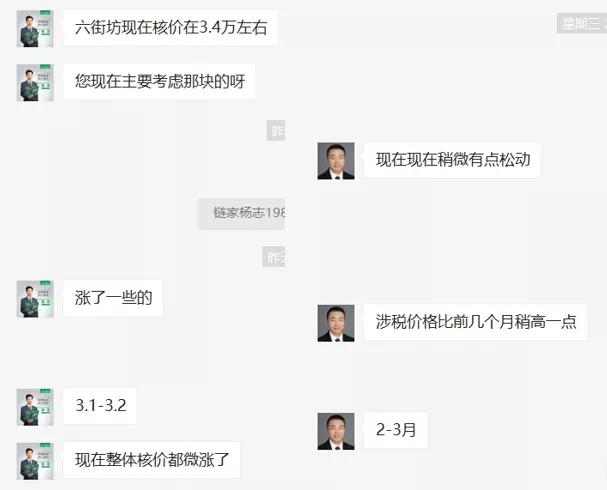

而最近,这30多位正在经手房产交易的中介,跟我说的最多的一件事,这个最低的核税价格正在提高

比说闸北区1025弄27㎡-36㎡的房子

► 9月的评估价是280-290w

► 10月下旬涨到了328w

前后相差一个月,价格差很多

具体来说,从10月开始,交易中心的评估价格开始松动,这点让刚需购房相对过往而言,可以贷到更多钱

其次就是,资质审核程度和时间

这个基本没放松,但和过去有些微差别

举个例子,我6-7月办理贷款的时候,那时候银行审查流水非常严格,说双倍覆盖就是双倍覆盖

但现在银行流水依然会查,但可能就从“非常严格”,变“严格”,不过具体情况还是得分银行,分支行,甚至分信贷员

还有一点就是贷款资质审核的时间,在缩短

所以整个一个是什么状况呢

贷款松动这件事,可不止放贷时间

围绕贷款我们从头数数:贷款资质、贷款审批、放贷时间、贷款利率,这里的各个环节都有不同程度松动

但也只能勉强用“松动”这个词,因为大的框架还是刚性的,比如首付缺了就是缺了,流水完全不能覆盖那还是对不起

只能说在合理范围内,尽可能进行人性化操作

03

其实这些事,半年前有迹象

说到今年贷款的节奏,我们肯定都会想起年初的3条红线,对住房贷款的控制

这件事我们说了很多次,今天我们暂时不提这个

其实银行本身有着自己的节奏,或者说弹性工作节奏

下半年成交量小,单子少,这时候银行的贷款额度就相对充裕,时间就会稍微快一些

而且银行也有自己的节点,比如银行会为自己预留一些回转空间,比如预留部分贷款余额到四季度的时候

所以有些银行信贷员会说一个年尾的放款时间

另一个节点,就是明年年初的时候,这时候额度也会相对充裕

这就是银行工作节奏给我们贷款带来的差异

还有一点,现在放款加快,可能也跟集中开盘有关

每经新闻记者记录了一条线索:各个网点现在都在筹备开门红,包括目标制定以及渠道拓展,争取把握好近期集中开盘的市场窗口期,支行也会去网点调研进展

10月16日,上海推出第五批次集中批量供应房源,57个项目15206套房源,这个时间节点也正好能跟贷款松动节点对应的上

当然,最最根本的还不是这个原因

04

不过更本质的原因,还是自上而下的

贷款放松可能有更深层原因

我们回望一下,今年1月颁出的三条红线是为了什么

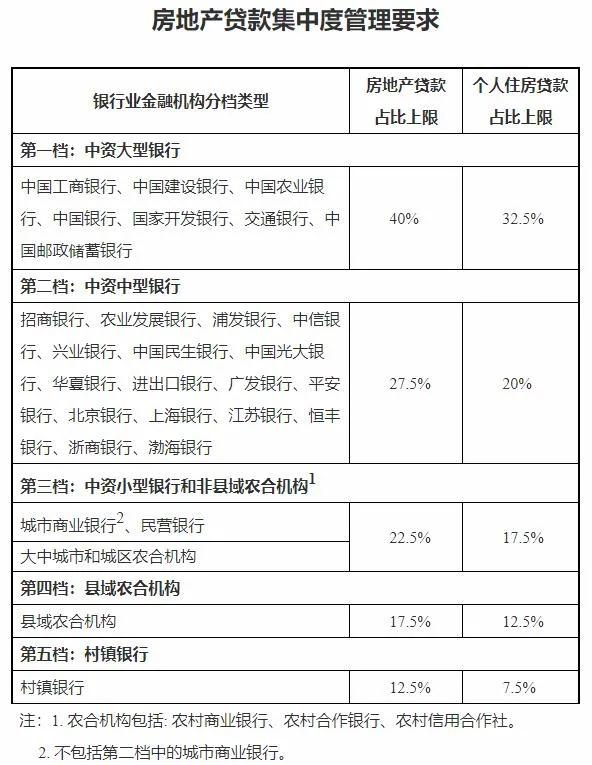

也就是那份中国人民银行、中国银行保险监督管理委员会《关于建立银行业金融机构房地产贷款集中度管理制度的通知》的目的是什么

文件内容的第8条:房地产贷款集中度符合管理要求的银行业金融机构,应稳健开展房地产贷款相关业务,保持房地产贷款占比、个人住房贷款占比基本稳定

稳定,是调控的终极诉求

那现在市场情况怎么样了

前几天的人民银行3季度数据发布会答记者问,有几句话值得关注

来源:人民银行网站

从国家数据端可以看到

► 三季度个人住房贷款发放金额是平稳的

► 少数上涨过快城市房价也得到约束,房价回稳

► 房贷供需关系也将回归正常

也就是说年初的三条红线的诉求基本得到满足

这段发言结尾我们也看到这句:人民银行、银保监会已于9月底召开房地产金融工作座谈会,指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放

这似乎也为10月以来的贷款放松做了更深一层的解释

05

贷款某种程度上真的有所松动

但也只能为大家停留在“松动”这个层面,从目前整体的调控框架来看,所有刚性原则依然不可逾越

而这种刚性、不可逾越,也是从根本上为刚需提供一个可以长期稳定的购房市场

这个市场里,情绪渐渐冷却直至剥离,剩下更多的是单纯想要有个家的真刚需