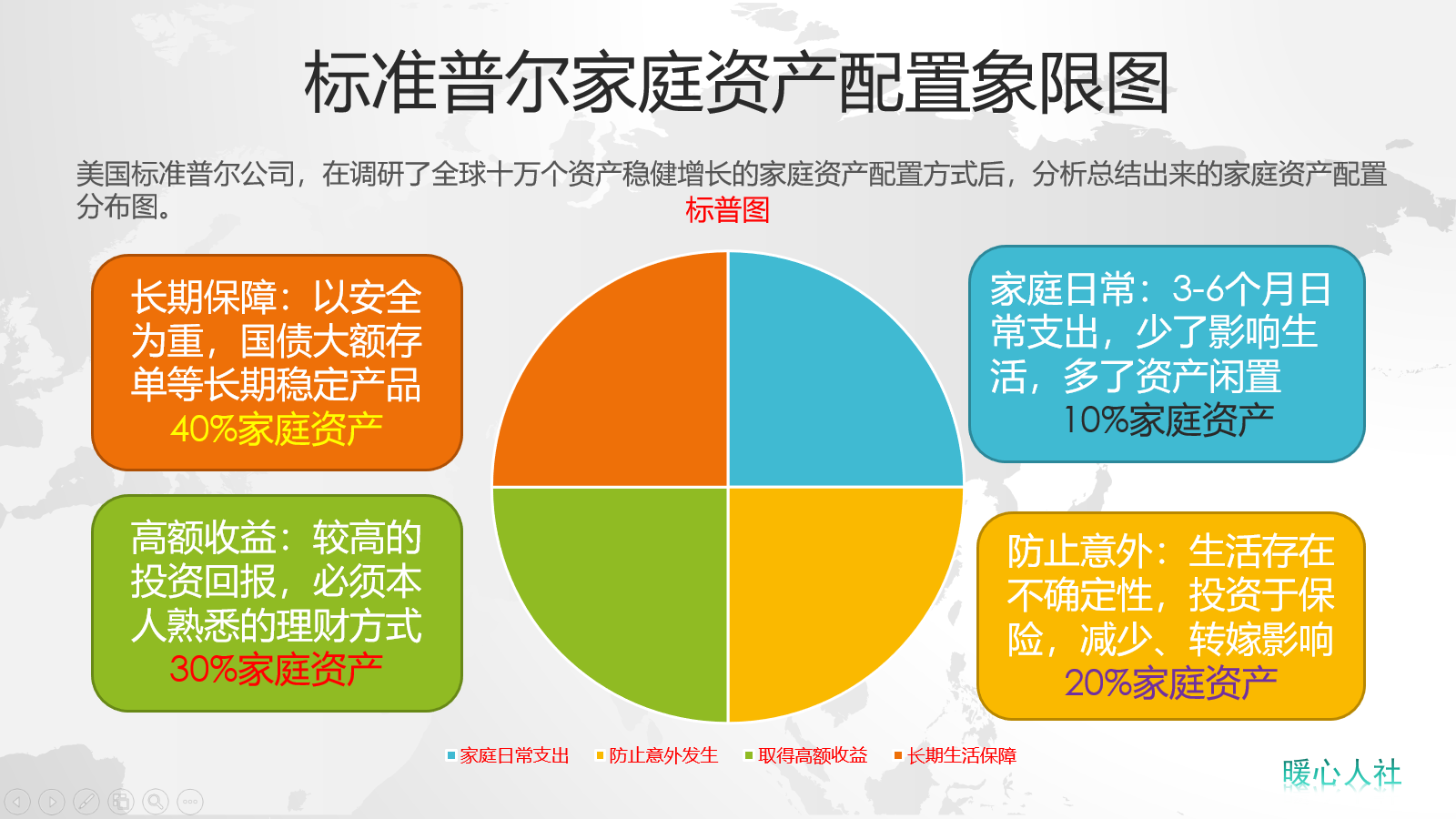

有200万元房贷,还需要还20多年,提前还好不好?需考虑这三点

房贷究竟是不是应该提前还?可能是很多背负房贷的人一直考虑的问题。最近一个朋友发现了一个问题,他贷款200万,房贷利率5.2%的时候选择的30年等额本息还款,每月还款10,980多元。结果还了两年多,前前后后付出了30多万元,结果本金只还掉了8万多元,还剩191万。这究竟是怎么回事?如果我们在一开始不选择贷款的话,岂不就省下了20多万元的利息?说实话,是否提前还款应当考虑这样三点:

第一,还款资金的成本是多少?

由于很多人并不懂得科学理财,手中的钱大多数是放到银行的。相应的安全性最高,也能够安安稳稳的“吃利息”。如果你只会这样的理财方式,一定要提前还款。

银行的存款利率相对较低,前些年能达到4%~4.27%。近年来有关利率在逐渐走低,目前三年期大额存单利率只有3.35%~3.55%,还在持续下降中。这样的收益率相对于银行贷款5.2%的利率肯定是要亏本的。

有的人则是把手中的资金用来投资或者有更高的收益方式,这种情况下要承担风险的。比如说手中有200万资金,如果做首付的话,还可以再买一套房呢。而且剩余的资金用于每月偿还利息还能支持好久。可是,万一等手中的钱花完了,房价不涨反跌怎么办?这就是风险。

第二,能否保障健康的现金流?

有的专家说,我们手中的货币每年都在通货膨胀,从银行借的钱每年也会膨胀得越来越不值钱。这种情况下,如果说30年后货币膨胀为现在的一半,我们再还钱不就省下了好多钱?

可是说实话,如果我们也有相同的资金在手中,一样也要经历通货膨胀的。除非有更好的保值增值方式用于投资。

大多数人购房贷款主要还是没有足够的现金,觉得向银行借钱是国家规定的政策,羊毛不薅白不薅。可是,很多人忘了万一我们没有充足的现金流怎么办?特别是近年来,一些企业不景气,裁员情况严重。万一裁到自己,我们的现金流能够支持我们还房贷多久?

如果房贷长时间还不上,银行真的会收房把房子进行拍卖的。自己征信还会落个黑户,各种信用贷款都无法使用了。

有的人准备把父母的养老金作为还贷的现金流,可是万一父母得病需要大额支出怎么办?万一去世了怎么办?

所以,申请住房贷款一定要考虑好如何保障稳健的现金流。如果没有还是尽量提前还款吧,比如说亲戚朋友借一下。

第三,提前还贷的违约金。

住房贷款也不是我们想还就能还的。我们想提前还款,一定要看房贷合同的约定。住房贷款申请下来,实际上银行也需要走一遍相当麻烦的流程,这些成本可以分摊到未来每一个月的房贷还款利息中。

但是,如果个人随意提前还款的话,银行也会有一定的损失,这种情况下银行就会在贷款合同中约定罚息。比如说某银行约定一年内还款的,需要加付提前还款金额5%的罚息,超过一年就没有违约金了。还有的银行是约定一年内还款的,加收三个月的利息;超过一年的,加收一个月利息。

一般来说,我们住房贷款还上几年以后,全部或部分提前还款一般都不会有违约金或者罚息。

综上以上几种情况,对于普通家庭来说,一般建议在保障了家庭有一笔应对意外的开支以后,能尽量提前还款就尽量提前还款。毕竟很多资金在手中,获得的利息收益远不如房贷利率高,这种情况下对于个人来说就是吃亏的。