合墨数据代扣业务助推贷款乱象 用户被“偷偷”划掉2万

近日,借款用户贾凡(化名)向消金时代爆料,他通过贷款中介从苏宁消费金融(以下简称:苏宁消金)贷款15.2万元,被中介收取两万多元的前期费用,合墨数据为中介提供代扣服务,但他本人对此并不知情。

合墨数据的代扣服务此前已经存在不少争议。消金时代获悉,合墨数据除了跟近3000家贷款中介等机构合作代扣业务,还与多家大型机构合作为其提供助贷服务,包括微众银行、天津银行、民生银行、富民银行、平安好贷、飞贷等。

收费混乱,下款15万“砍头”2万多

2020年4月8日中午,与贷款中介业务员多次交流之后,贾凡来到广州小火柴信息咨询服务有限公司(以下简称:小火柴中介)的办公室,沟通贷款产品和费用情况。

贾凡说,他计划贷款30万元,小火柴中介提出每月收取本金的0.3%作为“利息”,一次性收取三年,共32400元,另外还要一次性收取3%的放款手续费和2%的服务费。

这里所说的“利息”是中介公司所收,并非需要支付给放款平台的利息。

贾凡认为费用过高难以承受,经过协商,双方最终约定先一次性收取1年的“利息”10800元,以及手续费和服务费,剩下的“利息”分期支付。达成一致后,贾凡当天就提交申请,并在次日补充了资料。

过程还算顺利,2020年4月12日凌晨2点,在业务员的安排下,贾凡从苏宁消金官方小程序苏享贷中分四笔共提出15.2万元。业务员曾强调过,一笔最多只能提4.5万元。

中介还告诉贾凡,他们帮助借款人申请苏宁消金苏享贷的额度要比借款人自己申请的大,个人申请额度最多也就是3-4万。

但提款后的事情令贾凡始料未及。下款当天中午,一觉醒来的贾凡看到合墨数据发来的短信,短信显示,其工商银行卡被扣款20672元。

(图注:合墨数据扣款短信)

贾凡拨打了合墨数据客服电话,客服称,扣款方是小火柴中介。

小火柴业务员对此解释,20672元包括3%也就是4560元的放款手续费,以及每月0.3%的“利息”,3年共16112元。

事情发展到这里,贾凡和小火柴中介商量的分期支付“利息”并没有实施。此外,款项也只下了一半,且贷款期限为2年,中介却是按3年扣费。

业务员称,原本打算按照约定只扣1年费用,但因为其征信刚被其他机构查询,只有扣3年费用才能放款。

这个解释难以令人信服,合墨数据一位员工曾告诉消金时代,扣款金额与贷款金额等信息无关,只与贷款中介设置的扣款金额或比例有关。

中介操作不透明,合墨数据成“帮凶”?

除了费用异议,贾凡对银行卡的钱被“单方面”划扣也很疑惑,他称,自己完全不记得有过主动提交扣款或授权等操作。

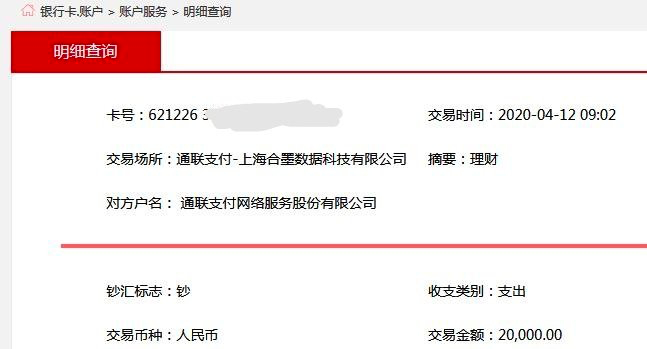

合墨数据两笔扣款的支付通道均为通联支付,扣款方为上海合墨数据科技有限公司,摘要则备注为“理财”。

(图注:扣费明细)

某业内人士告诉消金时代,该场景下,“扣款原因是理财肯定不正常”。

为了弄清楚扣款原因,贾凡分别拨打工商银行、通联支付、合墨数据的客服电话进行咨询。

通联支付客服核实后回复,两笔款项均被合墨数据划扣,扣款方式为委托扣款,应该是贾凡与合墨数据之间签订了代扣协议。但贾凡表示,自己对此并不知情。

合墨数据客服则告知贾凡,扣款发起方为小火柴中介。

针对这家公司为什么有权限划扣,合墨数据客服解释,4月10日12点,贾凡在手机上签署了一份短信验证的免密预授权电子合同。

贾凡这才想起申请贷款过程中的蹊跷之处。他告诉消金时代:“每次申请借款时,中介的工作人员都直接拿走我的手机操作,不让我看手机上的内容,电子签名和人脸识别时,我以为是贷款手续就直接配合了。”

至此,贾凡才搞清楚扣款机制,小火柴中介是合墨数据的客户,先引导他签署授权代扣协议,再通过合墨数据的系统申请划扣银行卡资金,合墨数据接到小火柴中介的指令后通过通联支付划扣这笔款项。

但贾凡对消金时代强调,他与小火柴中介工作人员曾多次面谈和电话、微信沟通,对方从未提及过将以这种方式扣款。

而在4月12日放款前凌晨0点到3点,贷款中介前后至少给贾凡打了三个电话沟通提款事宜,且每次都会强调,提款后或到账后要立即通知他们。

贾凡猜测,“我怀疑中介故意让我在半夜里操作提款,这样下款后用户一般不会马上转走资金,他们有更大的机会扣我银行卡里的钱。”

值得一提的是,2020年5月13日,通联支付被警方上门调查,有员工被带走。

低息宣传为诱饵,真实借款成本超年化36%

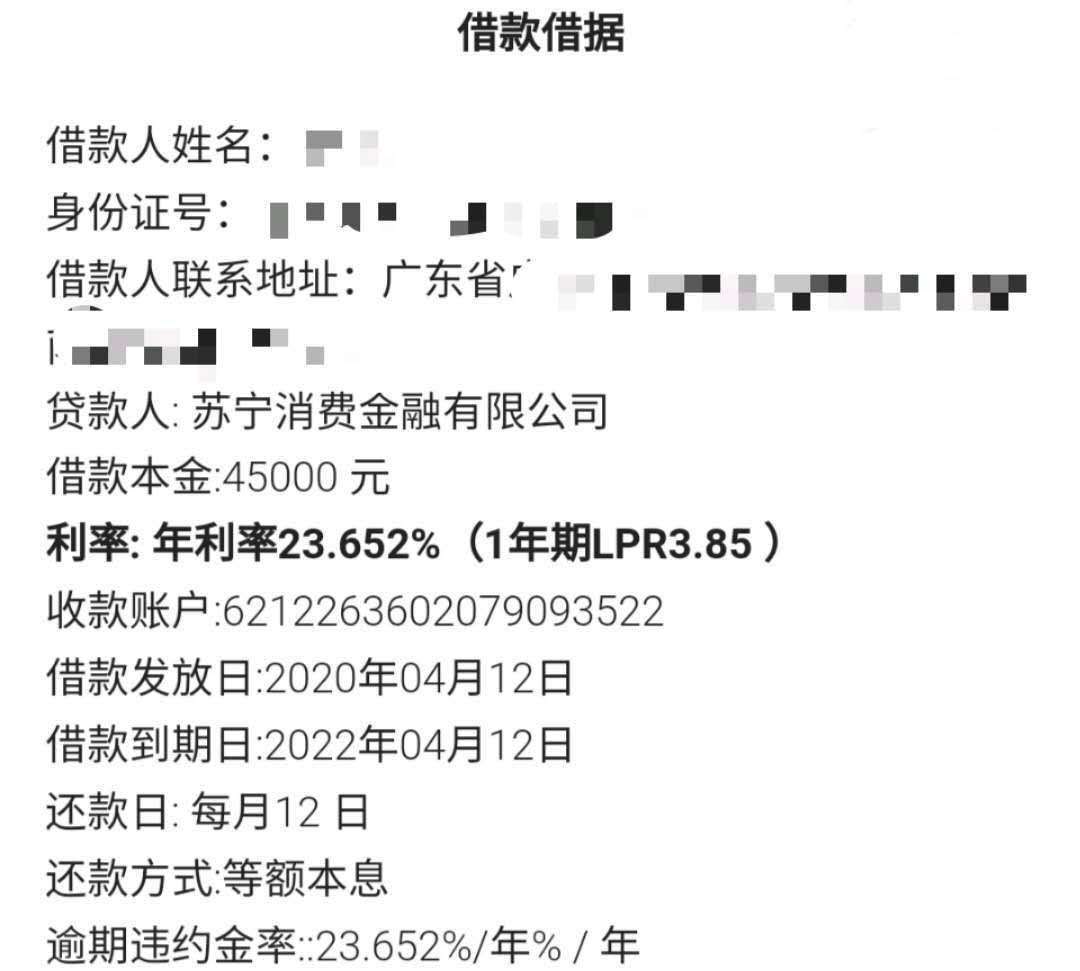

贾凡提供的贷款合同显示,这笔贷款的年利率为23.652%,也就是月利率接近2分,远高于中介所说的月利率在9厘-1.5分(年化10.8%-18%)。

(图注:贾凡提供的苏享贷合同)

事实上,如果考虑小火柴中介等机构收取的各种费用,真实借款成本还要更高。

去掉合墨数据划扣的20672元,贾凡实际到手金额为131328元,期限为24期。苏宁消金发送的还款短信显示,贾凡每月需要还款8010.03元。

(图注:苏宁消金通知还款短信)

以到手金额作为本金,使用IRR公式,可以计算出该笔借款的真实年化成本约40%,超出法律规定的上限36%。

合墨数据官方公众号在2020年3月30日发布的文章里提到,文飞永律师事务所创始合伙人高飞律师解答用户提问时表示:

法律对于居间合同的最高收费没有规定,这属于一种纯粹的市场行为。但是,在《关于规范整顿“现金贷”业务的通知》中规定,各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,即不超过借款金额的36%。

按照高飞律师的解答,作为助贷机构,小火柴中介的收费已经涉嫌违规,且提供代扣工具的合墨数据在其中扮演了助推的角色。

消金时代此前还报道过,合墨数据的代扣系统甚至被不法分子利用。

2020年3月6日,合墨数据官方公众号发布的另一篇文章提到:很多问题都会产生在收费环节,建议大家找一个类似合墨数据这样的平台,不仅避免了客户办理完成不付费,还有效避免了由于收费问题产生的各种扯皮。

目前来看,在解决收费环节的种种问题上,合墨数据还有很长的路要走。