砍头息“变脸”保险费 部分现金贷实际年化成本远超100%

近期,消金时代注意到,曾经屡次被炮轰的现金贷砍头息不仅没有销声匿迹,反而以强制搭售保险的方式愈演愈烈。

是砍头息,还是保险费?

以晋中龙信互联网小贷的借款产品“新橙优品”为例,今年2月至今新橙优品在某投诉平台遭遇了1200多次的投诉,投诉内容大多为高砍头息和高利息。

上面这个用户借款7000,实际到账5892.34。分6期还款,每期1614,总共9684。就是说,借款5892.34,但是6个月内要还9684,名义利率高达128%。

这个砍头息是怎么收取的呢?

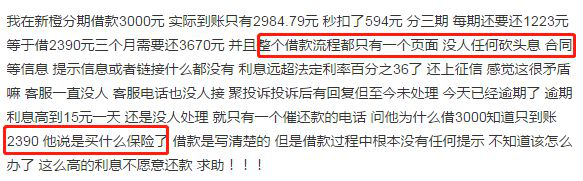

我们在另一个平台看到了用户的求助贴(新橙优品为新橙分期的升级版),同样提及高砍头息和高利率,并且提到砍头息的去向是用来买保险。

而后,在一个集中了各种信用卡和小贷产品的平台上我们再一次看到用户提到保险费。

上面两个用户,都是借款3000,扣完保险一个剩2390,一个剩2525.41。我们不知这属于什么样的保险产品?在同等借款金额下,保险费用还不一致?

我们随即注意到有用户提到了意外险。

此前就有消费金融公司与保险公司合作,消费金融公司在线下分期产品中搭售意外险,随后保险公司会返点给消费金融公司。

消费金融公司通过返点变相提高费用,保险公司也获得利益。

现在,现金贷也通过搭售保险来变相提高砍头息。

一般的意外险,保险公司返还的佣金是20%,而在有合作的情况下,返点肯定只高不少。

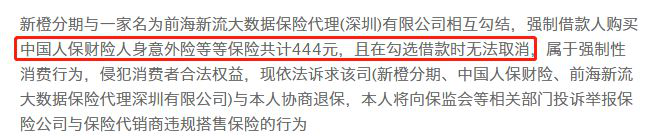

就新橙优品来说,它是晋中龙信互联网小贷和新流大数据科技共同运营的,而新流大数据科技控股着一家新流保险代理(苏州)有限公司[其前身是:前海新流大数据保险代理(深圳)有些公司]。

我们从资深保险代理那里了解到,保险公司给保险代理公司返还的佣金是保费的80%。那么,如果通过新流保险代理向新橙优品借款人搭售保险,有至少80%会返还给新流保险代理。返还的费用自然是平台和代理公司分账了。

假如是一单500块的保险,返还费用就是400。这个用保险费来包装砍头息的方法真是“保险”,既提高了费用,又能把责任推给保险。

无独有偶,晋中龙信互联网小贷的另一款借款产品“快闪卡贷”同样在放贷时搭售高价保险。

(某用户的快闪卡贷借款页面)

新橙优品和快闪卡贷以保险费的名义收取砍头息,放款的同时即默认扣除这笔费用,许多用户甚至不知情,而即使获悉被搭售了保险,也无法退保。

申请过新橙优品和快闪卡贷的用户在说到放款方(资金方)时提及光大银行和晋商消费金融,也就是说晋中龙信互联网小贷在其中也扮演助贷的角色,负责获客导流,由资金方发放贷款。那么资金方是否也参与了上述行为呢?

公共交通工具意外险=砍头息?

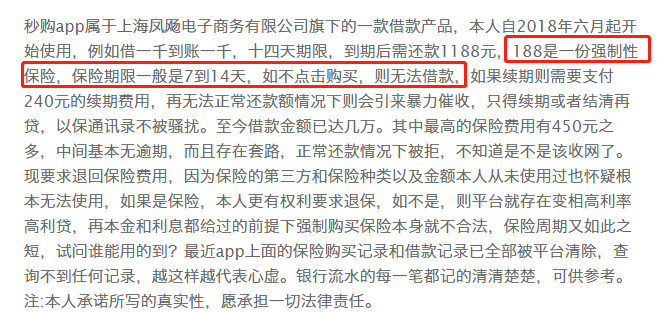

像秒购、惠花花(购你花)等14天短期现金贷产品则是明面上即强制用户购买保险后才发放贷款。

在用户的爆料中,“公共交通工具意外险”被频繁提及,借钱的同时为什么要购买高价的公共交通工具意外险呢?

要知道一款普通的保障齐全的意外险一年下来也不过几十块钱,为了高返点而强行搭售鲜有人购买的高价公共交通工具意外险,这个幌子打得着实拙劣。

更可怕的是,我们在查询工商信息后发现秒购和惠花花背后的公司上海秒飏电子商务有限公司和上海奥璨电子商务有限公司甚至没有任何相关牌照,不具备放款资质。

这类强行搭售“公共交通工具意外险”才发放贷款的还有米米罐、分多多、惠花钱等产品,其背后的公司经查询也均无放款资质。

在无牌照无资质的情况下经营高利现金贷,还屡屡发生暴力催收事件,光我们看到的爆料就有拨打通讯录,拨打公司电话,发威胁信息,骚扰住所所在地亲友等等,颇为触目惊心。

写到这里,我们不由得疑惑,为何这些没有牌照没有资质的公司敢明目张胆地经营此类短期现金贷产品?市面上我们不知道的相似的现金贷产品还有多少?而保险公司又为何敢于与这些公司合作?

最后,在搜集资料的过程中,我们发现知名如趣店的来分期,万惠及贷(PPmoney万惠旗下),小黑鱼以及平安普惠等也被爆料强行搭售保险。之所以说强行搭售,是因为并非正常的保险销售,投保人或无法不购买保险或无法要求退保,而这个保险费用究竟藏着什么猫腻各家有各家的说法了。

近两年现金贷监管不可谓不严,短期现金贷714更是在今年的315遭到炮轰,但结果呢,它们是打一枪换个面具继续来。整顿是必须的,曝光是必须的,可是只要有市场在,只要有利润在,高利借贷恐怕难以止息。

如何真正地杜绝戴着各种面具的高利借贷?这是所有希望建立一个有序健康的市场的参与者需要考虑的。