中信消费金融“断奶”发力自营?曾因贷款综合年化费率36%引投诉

临近年底,多家持牌消费金融公司融资补血方面传来新的动态。其中,12月21日,中信消费金融宣布首单5亿元银团贷款募集成功并完成提款。

资料显示,中信消费金融于2019年7月26日正式开业,开业十个月后即进行了首次增资,如今又完成银团贷款,频频补血或与资产的扩张有关。数据显示,截至2019年底,中信消费金融总资产即达到了27.51亿元。截至2021年6月底,中信消费金融资产规模超80亿元,累计放贷超过340亿元。

中信消费金融开业早期主要依靠股东渠道展业。记者获悉,该公司的产品主要有针对中信集团内部员工推出的“信金贷”,以及针对中信信用卡部分持卡用户的“信期贷”。据APP Store消息,直至今年8月左右,“中信消费金融APP”1.0版本才正式上线。据客服介绍,在APP面向大众提供个人消费信用贷款产品,未持信用卡用户也可尝试申请“信期贷”。可见中信消费金融开始“断奶”发力自营渠道,发行银团贷款或是为下一步业务的扩张做准备。

值得一提的是,据消费者反映,该公司旗下的“信期贷”产品年化利率偏高,大多逼近36%的监管“红线”。官方APP上线的同期,中信消费金融曾下调息费水平,但目前部分贷款年化利率仍超过了24%,降息“诚意”略显不足。就资本补充计划和产品收费情况等相关问题,记者致电中信消费金融并按要求发去采访函。截至发稿,尚未收到回复。

开业两年由依靠股东渠道展业转向自营

公开资料显示,中信消费金融于2018年8月17日获批筹建,成为银保监会批复的第24家消费金融公司,也是首家“信托系”消费金融公司,原始注册资本为3亿元。2020年5月27日,北京银保监局发布《关于中信消费金融有限公司变更注册资本的批复》显示,批准该公司将注册资本从3亿元增资至7亿元。

注册资本变更后,中信消费金融公司的股东构成、注册资本出资额和出资比例为:中国中信有限公司,出资金额2.457亿元,出资比例35.1%;中信信托有限责任公司,出资金额2.443亿元,出资比例34.9%;金蝶软件(中国)有限公司,出资金额2.1亿元,出资比例30%。

除了资金支持,中信消费金融的股东也在业务经营上给予其较大的帮助。2019年7月26日,在开业发布会上,中信消金发布了首款自主研发产品“信金贷”。据介绍,该产品前期会在中信集团及金蝶软件内部推广试水,进行产品打磨,未来将主要面向合作企业的上班族群体定向开放。据披露,截至2019年7月24日,公司已累计放款1亿元。

此外,中信消费金融还推出了另一款主要面向中信银行信用卡持卡客户的产品“信期贷”。以随机的形式短信邀约部分用户,通过点击链接在网页版申请贷款服务。

在股份行中 ,中信银行信用卡的表现不俗。数据显示,截止到2020年底,中信银行信用卡累计发卡量达到9262.14万张,同比增长11.16%;今年上半年,中信银行信用卡累计发卡较年初增长了4.55%达到9683.18万张,信用卡贷款余额增长了4.68%达到5079.31亿元,信用卡交易量13277.56亿元,同比增长了14.13%。中信消费金融通过中信银行信用卡千万级别的客群导流来发放贷款,业务带动效果可以预见。

据中信银行披露的公告显示,截至2019年末,中信消费金融总资产27.51亿元。2019年6-12月实现营业收入0.41亿元;由于处于开业初期,开办费0.13亿元,同时计提减值损失0.75亿元,当年净利润为-0.64亿元。

记者未在中信消费金融官网看到该公司2020年的年报。对此,中信消金官方客服向记者确认,该公司2020年年报目前尚未披露。不过,来自官微的数据显示,截至2020年12月底,中信消费金融已上线17款产品,存量客户超过482万人。截至2021年6月底,中信消费金融资产规模超80亿元,累计服务客户超800万人次。累计放贷超过340亿元。

因背靠股东渠道展业,开业近2年时间里,中信消费金融一直未推出官方APP。据APP Store消息,直至今年8月左右,“中信消费金融APP”1.0版本才正式上线,目前仅有“信期贷”一款产品。据客服介绍,该产品是中信消费金融面向大众提供的个人消费信用贷款产品,申请条件为年龄22-55周岁,身份证在有效期内。在APP上未持信用卡用户也可尝试申请“信期贷”。

相比此前“信期贷”产品仅面向中信信用卡部分持卡用户开放,“信期贷APP”的客户群体已明显放宽。也或是为了下一步业务的扩张做准备,近期中信消费金融的首单银团贷款业务完成募集并提款。

曾因综合年化费率高达36%引投诉

另外值得一提的是,随着从依靠股东渠道展业转向自营,中信消费金融的贷款费用水平近来也有了变化。

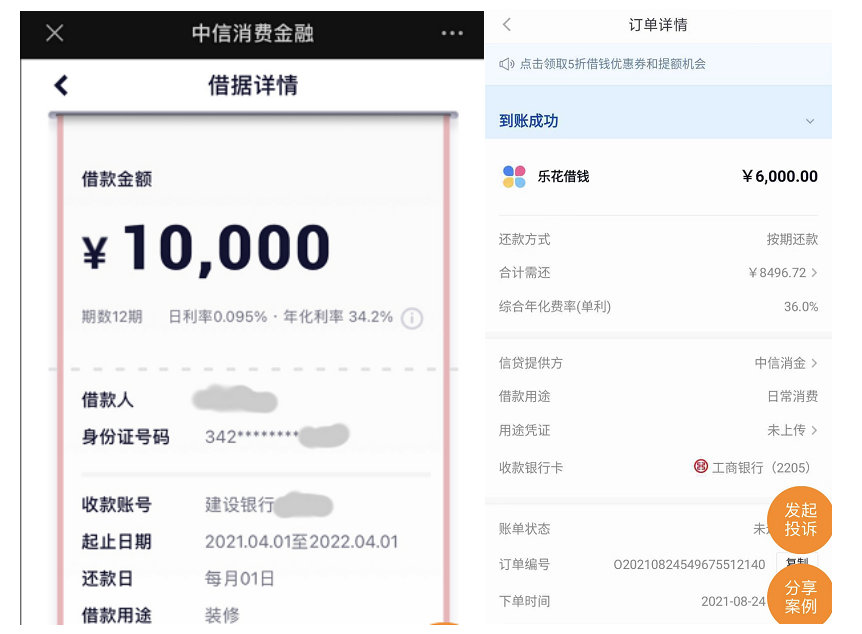

记者注意到,在网络投诉平台上,关于中信消费金融贷款产品利率水平较高的投诉不少,且大多逼近36%的监管红线。例如,一位用户的投诉信息显示,其在中信消费金融借款2000元,分12期偿还,日利率0.095%,年化利率34.2%。另一位用户于2021年4月在中信消费金融借款10000元,借款用途为装修,分12期偿还,年化利率同样也达到了34.2%。还有用户在“乐花借钱”平台借款6000元,放款方为中信消金,分24期偿还,总还款金额8496.72元,综合年化费率(单利)显示为36%。

对于上述情况,有媒体报道称,这主要是因为“信期贷”产品早期通过中信银行信用卡的app渠道来导流发贷,且面向的是资质较差的信用卡用户,因此息费水平偏高。

记者从业内获悉,2021年二季度以来,多地金融监管部门对属地内消费金融公司进行窗口指导,要求将个人贷款利率全面控制在24%以内。或是受该监管新规影响,据官方披露,该公司的息费水平近期或已有所下调。

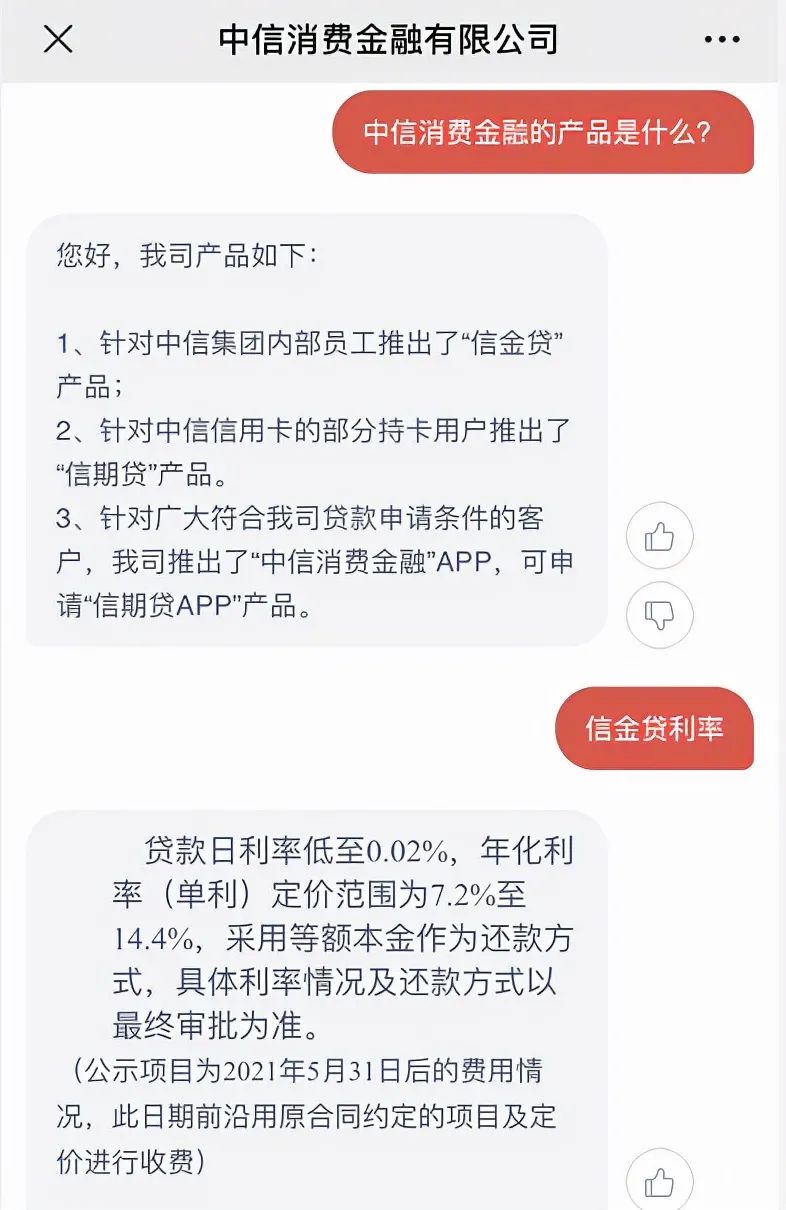

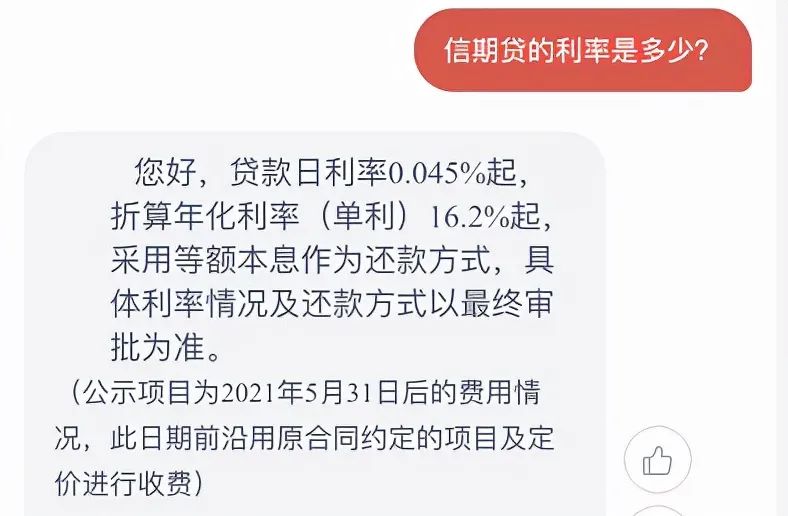

中信消费金融APP中的资料显示,“信金贷”的贷款日利率0.02%起,年化利率(单利)定价范围为7.2%至14.4%,采用等额本金作为还款方式;“信期贷”的贷款日利率0.045%起,折算年化利率(单利)16.2%起,采用等额本息作为还款方式。备注信息均显示,上述信息为2021年5月31日后的费用情况,此日期前沿用原合同约定的项目及定价进行收费。

“信期贷”的贷款年化利率上限APP平台并未披露,但从部分消费者的投诉信息看,其中部分仍超过了24%。记者看到,有消费者的投诉信息显示,其于2021年6月,从中信银行的“动卡空间”入口进入中信消费金融产品页面申请贷款30000元,借款用途为旅游,分12期偿还,年化利率为28.8%。

此外,今年3月31日,人民银行在官网发布公告,要求所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率。所有从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。但无论在中信消费金融APP的首页,还是在导流网页中,营销信息仅称中信消费金融贷款产品“日利率低至0.02%,折合年化利率7.2%”、“息费透明、借款年化利率低至7.2%”。均未明示产品的年化利率上限。

总体而言,消费金融行业监管在全面收紧,“马太效应”愈加明显,而中信消费金融作为入局不久的年轻选手,直至今年下半年自营渠道才搭建完善,面临的竞争压力不小。未来中信消费金融将如何保持业绩增长和资产规模的进一步扩张,记者将继续关注。