都在嚷嚷要提前还房贷,可99%的人根本不知道如何还最划算……

感慨下,人啊,真是这个世界上最随风倒的墙头草。

犹记得去年我刚发《“提前还房贷是傻帽 ” ?现在还信这句话的人,该醒醒了》时,评论区、弹幕区好多人都在和我杠,说我穷人思维,说我不懂理财……

这才刚过多长时间,一年还没到,整个社会的的风声就变了,不管是我身边的朋友,来咨询的读者,还是各大网络社区中频繁提到的话题,都变成了:

提前还房贷。

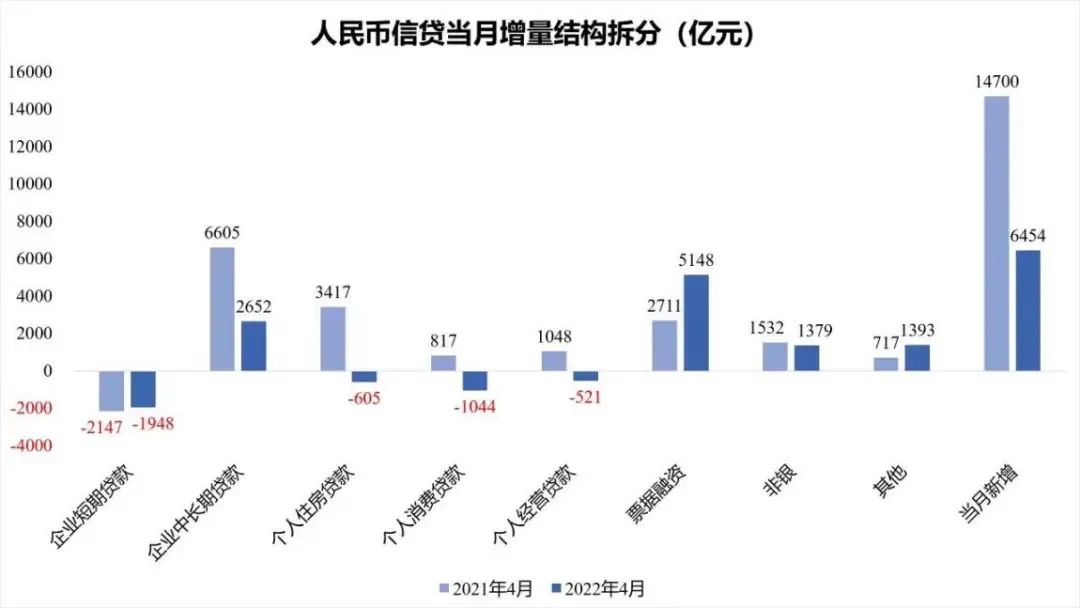

总量视角的金融数据也能证明。下面这张图中,个人住房贷款相比2021年已经出现了负增长。

图源:网络

可见啊,大家虽然都在念叨“房贷是普通人一生能够通过合法手段拿到的性价比最高的贷款,能贷多少贷多少,能贷多久贷多久” 这句金科玉律,但都直接用脚投了票。

说到底,这在某种程度上,代表了居民风险偏好的集体性降低,而原因是什么?

——时代变了。

是啊,时代真的变了。

曾经我也和大家一样,拼命做大杠杆,贷款买房。

因为啥?因为那时候的房贷,就是在薅银行的羊毛啊。

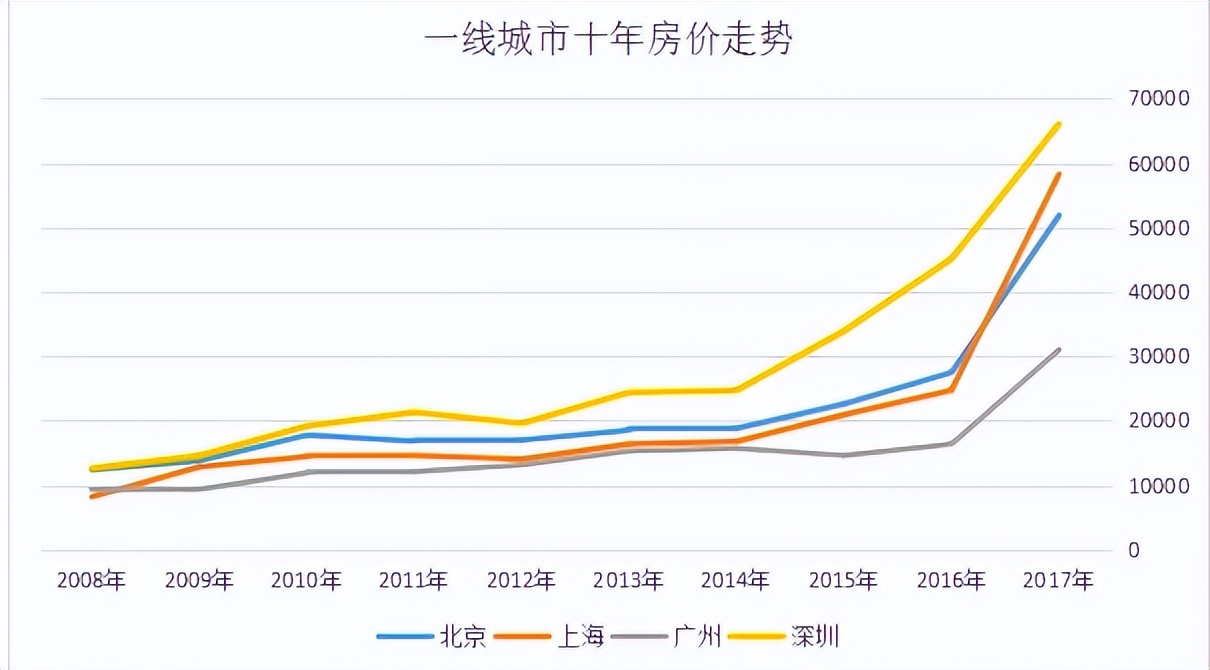

十年前,甚至五年前,你闭着眼睛买的一套房,就算按照07年七点几的超高贷款利率,也是稳赚不赔的。

因为07年北京房价1万,现在房价6万。15年翻了6倍,当年100万买的房早就涨到了600万,这还不算后续的涨幅。

图源:网络

更何况那时候,银行批的房贷都有折扣,经常能低到4%左右,而市场上就算是固定收益理财产品,收益也能达到6%,更别提还有红红火火的股市和基金,甚至更高收益的投资渠道了。

横算竖算,都不该提前还房贷,因为房贷利率跟市场无风险利率之间有利差可以赚啊。

可换到现在,这利差我们还能赚到么?

让我哭一会。

大家的眼睛都实实在在看到了,一方面,2017年往后90后开始大规模买房这些年,全国各地的房贷利率都在不断飙高,最高时涨到过7%以上。

这么高的贷款利率下,你贷30年房贷需要付的利息,比本金还要高,假设你现在从银行借100万买房,按平均5.9%的房贷利率算,30年后连本带息要还银行213万,利息就是113万,这个数,给我吓出一身冷汗。

图源:《公主小屋》

就算这阵子,各地楼市开始松绑,央行下狠手,先是把首套房的贷款利率降了20个基点,紧接着又把央行五年期LPR,大降了0.15%,堪称史上最大降幅。

但又能怎么样呢?利好的都是没买房的人。

买了房子的,要到明年重新定价日(一般是1月1号)才能享受到一丁点优惠,远水解不了近渴啊。

而天平另一端,理财的收益率却一直都在下降,降到了冰点。

余额宝收益率前段时间跌到了1.5%以下,比银行一年期定期存款的利率还低。储蓄国债的利率也一直在降,从4%以上降到了3.35%。更多银行理财产品也开始不保本了,把钱放在银行,甚至面临很大的可能要倒赔钱。

图源:网络

那把钱投到股市买基金呢?

这一年,我身边但凡进入股市或入手基金的人(包括我),都不仅没赚到钱,还动辄就腰斩了。

更别提重金属、虚拟货币,大额信托等投资方式了,全都在暴雷或收益率持续走低。

现在这世道,一个扎心的真相就是:

想通过投资获得打败高房贷利率的理财收益,非常困难。

市场上风险高的理财是对人性的考验,可风险低的理财收益率实在没有意义。

前面我说的,都更偏向于一个边际决策的评估。

但对更多人来说,选择提前还房贷,哪想的明白那些复杂的边际计算,更多就是被直观的感受驱动了,一句话:

信心不足了!

十年前,年轻人为什么敢掏空六个钱包买房,是因为知道过几年房价的升值空间,可以把12个钱包都赚回来。

可现在呢?全国不管大中小城市,房价全都涨不动了,甚至很多小城市,已经跌跌不休。

原本你借用房贷这个杠杆,是想撬动高额收益,可现在房贷变成了实实在在的负债,你不仅撬不动,甚至还要偿还高额利息。

而且贷的越多亏的越多,还贷越久亏的越多。

图源:《公主小屋》

设想下:等你还完30年房贷,却发现房子砸在手里,白菜价都没人要,而你却付了比本金还多的利息……

你还有信心坚持么?

更何况,疫情这三年,我们对自己工作能力的自信,也一而再再而三地被蹂躏。

很多人的财富观念,都发生了巨大的转变。

以前站在经济发展的快速道上,再加上年轻,很多人都笃信“以后工资只会越来越高,现在很难的月供,日后会越还越轻松”。

但这两年,疫情导致的降薪、caiyuan甚至失业,让很多人彻底醒了,开始不由得在心里绷紧一根弦,趁着还能挣钱的时候多还点房贷,以防以后工资大幅减少,甚至饭碗不饱。

图源:《半泽直树》

这不是我猜的,是我周围很多朋友和我说的真实想法。

不管现在赚的是多是少,至少对未来5-10年自己的现金流和财富水平,大家已经不抱太大希望了。

其实,对我们普通人来说,房贷的本质从来就两个:

楼市上行期,它是获取优质资产的上车工具;

楼市平稳期,它是保证资产安全的定投工具。

既然房贷是工具, 就无所谓是好是坏,只分有没有用与何时有用。

任何时候,一旦它派不上用场,这个工具就应该立刻,马上,被换掉。

比如现在。

图源:《半泽直树》

明白了这个前提,我们再来解决下另一个很多人无从下手的操作问题:

到底怎么提前还房贷最划算?

目前有两种提前还贷的选择,一种是缩短还款年限,每月的月供不变,一种是保持还款年限,每月的月供减少

这两种方式都是提前偿还本金,不同之处在于,后续所支付的利息不同。

简单来算下,假设我现在手头有一笔300万的房贷,这个月想提前还100万,当时的贷款利率是5.88%。

如果我选择缩短还款年限,当100万用于偿还本金后,还款月数就从360缩短为135期,原本2051年1月才能还完的债务,现在2033年8月便可以还完。

而利息也减少了203万,但接下来11年还需要按照每月2.3万的月供继续还款。

如果我选择另外一种方法,还款期数不变,每月减少月供呢?

从下个月开始,我每月的月供就会从2.3万降到1.45万,减少了三分之一。

但因为还款期数不变,依旧要还到2051年1月才能结清,拉长了贷款年限,所以利息的减少比前一种方式少,节省了107万利息。

仅从利息的角度计算,显然,选择缩短还款年限要比降低月供更划算。

可现实的世界里,绝不仅仅有数学计算。

在做出一个财务决策时,你首先应该问自己,并且始终应该追问自己的,都是一个重要问题:

我现在的实际情况到底是怎样的?

如果你有一份稳定的工作,每月现金流稳定增长,希望无债一身轻,把钱用到别的地方,那就选择缩短还款年限。

但实际上,大部分人在还贷这件事上,最在乎的根本不是什么贷款金额、总利息、还款期限这些虚妄的数字,只有月供才是最真实的,因为它关乎你每个月现金流的支出。

图源:《赌博默示录》

所以,如果你所面临的困境,就是手头实实在在现金流的减少,或者对未来收入不抱预期,那就别纠结利息是多一点还是少一点,直接降低月供,提高生活质量,对冲不确定的风险。

有一点值得欣慰的是,随着通货膨胀,钱也会变得越来越“毛”,现在每月1.45万的月供,可能会占据你大部分现金流,但到了10年或者20年后,会占据多少比例,谁又说的准呢?

另外关于提前还房贷,还要给大家几点实际可行的建议:

1,如果你是公积金贷款或组合贷,公积金部分没必要提前还,建议只把商业贷款还掉,一些城市是支持只偿还一种贷款的。

毕竟经历了几次降息后,现在公积金5年以上贷款利率已经降至史上最低3.25%。买个年金,买点理财,都能cover,完全可以无风险套利至少1%以上。

2,如果你购房时享受了贷款利率很优惠的打折,也没必要还。

像我买第一套房时,用的是组合贷,公积金贷款利率现在已经降到了3.25%,商贷打了七折,现在利率也只要4.01%,这种可能以后再也赶不上的超低利率,还是留着比较划算。

一般来说,这个房贷利率是否划算的临界点,我认为是:

5%。

图源:《半泽直树》

3,如果你房子买得早,已经还了很久月供,不太建议再提前还贷。

等额本息已还期数超过贷款周期的1/2,等额本金已还期数超过贷款周期的1/3;超过这两个界限以后,每期偿还金额中的本金就超过利息了。再提前还款并不能有效减少利息,性价比也不太高。

4,有些银行会设置提前还款的违约金,在每个人和银行签署的房贷合同里,都明确规定了违约金的计算方式。

比如有些银行就规定贷款还1年之后,不收取任何违约金,而有些银行只收取3个月的罚息,或者按本金的一定比例收取。

在你决定提前还款之前,一定要和银行提前联系,确认清楚。

5,对很多人而言,可以考虑留一点点房贷,不要全都还清了。别忘了房贷有个隐性作用:抵扣个税。一年能减2400块钱呢,最长可以抵20年。

当然,说到最后,还得加一句:

虽然我们一直在做提前还款的计算题,但要不要提前还贷,从来就不是个数学命题,而是个彻头彻尾的生活命题——

因为绝大多数情况下,它只和你的工作前景、现金流储备以及风险偏好有关。

没什么对与错,也没什么划算不划算。

图源:《樱桃小丸子》

毕竟非要比划算的话,全款买房才是提前还贷的终极进化版,我们又有这个实力么?

一个家庭最真实的财务决策,考虑的根本就不是划算不划算,而是必要不必要,对家庭、对个人切实的改善能有多少。

毕竟咱们都只是普通人,要吃喝住行,会生病,也会投资失败,有家庭,有压力,没有闲钱可以失败,一旦做出决策,容错率极低。

所以,客观评估现实,做好边际决策,把钱用在你觉得更值得的地方,这才是对你和家庭长期来看,最划算的决定。

你说不是么?