萨摩耶金服等全面放弃信用卡代偿 转型助贷会是好生意吗?

一位接近省呗的人士近期向消金界透露,萨摩耶金服旗下借款平台省呗,已全面退出信用卡余额代偿业务。

“余额代偿已经转型给银行做助贷业务了。”

消金界发现,无论在省呗APP、官网亦或官方简介中,曾经闻名业内的信用卡余额代偿业务,早已不见了踪影。取而代之的是一些银行助贷、信用报告检测、保险类产品等业务。

事实上,不单是省呗,包括维信金科、小赢科技在内的一众曾经辉煌过的玩家,都开始纷纷褪去“信用卡余额代偿”的烙印。

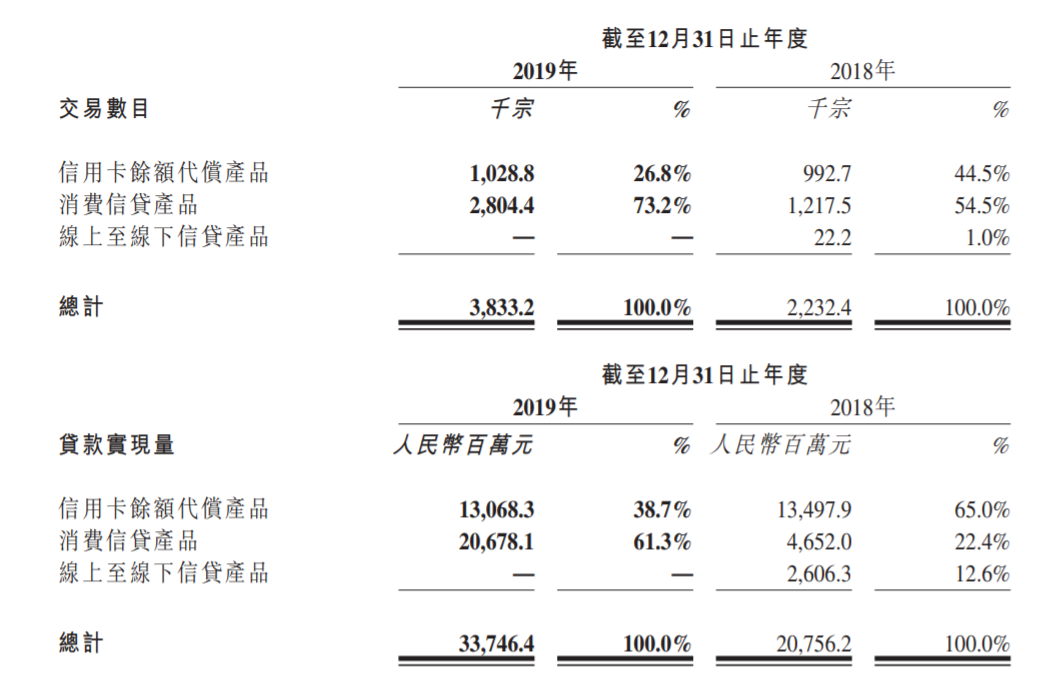

以维信金科举例,截至2019年末,信用卡代偿无论是交易笔数还是资金量,和2018年同期相比,下降幅度都很明显。

省呗的退出、维信金科的缩量,就像一面面镜子,折射出信用卡代偿产业的变迁,背后有着政策风险大等一系列痛点。

1

政策风险大

“余额代偿政策方向不明确,监管风险是我们选择退出的一大原因。”上述接近省呗人士表示。

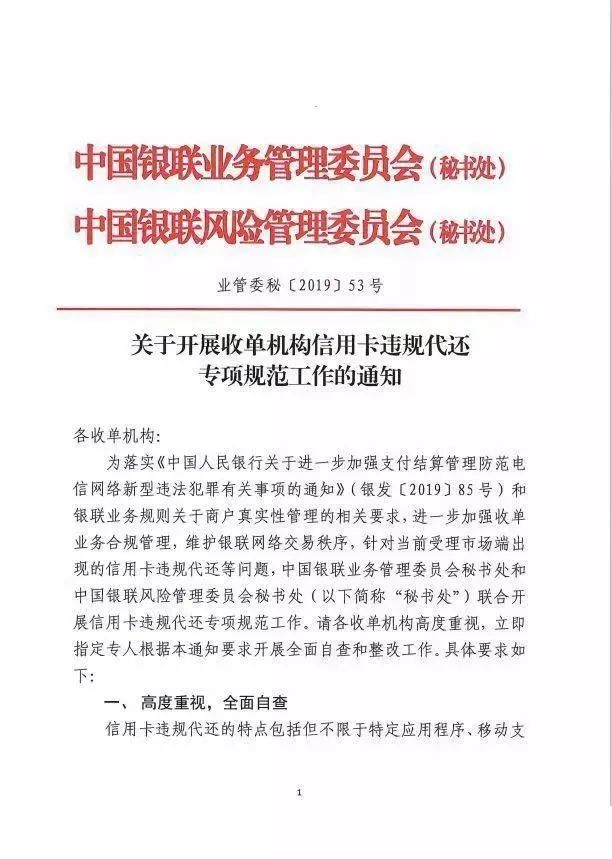

消金界曾在《不要慌!信用卡代偿没有全军覆没,只有这类业务被判“死刑”》一文中报道,2019年11月19日,银联发布了《关于开展收单机构信用卡违规代还专项规范工作的通知》(下称“通知”),要求立即关停信用卡违规代还业务。

虽然当时监管的枪口指向,是利用信用卡账单日和还款日的时差,通过在信用卡中存入少量资金,帮助用户循环刷取资金,从而达到全额还款的目的的违规信用卡代还业务。

这看似和还呗、省呗等信用卡代偿平台没有什么关系。但在部分业内人士眼里,这同时表示监管盯上了信用卡代偿、信用卡代还这块业务。

要知道,“通知”是银联第一次真正意义上下发红头文件,命令整改信用卡违规代还业务,并明确限定日期。

在上述业内人士眼里,信用卡代偿属于拆东墙补西墙,严格意义上并没有解决借款人债务问题,只是将债券归属从银行机构挪到了信用卡代偿平台而已。

消金界咨询的一位银行信用卡业务从业者认为,信用卡代偿业务,在监管看来,是要禁止的。他认为这种模式存在“以贷还贷”风险,是监管不允许的。

除了监管风险大,信用卡余额代偿还存在盈利难的窘境。

根据新流财经报道,信用卡代偿产品的对客年化利率一般在18个点左右,剔除3个点坏账,利差在15个点左右;而一般消费信贷产品,通常是36%的年化利率,虽然15个点坏账相比信用卡代偿要高出不少,但两者相减却有21%的利差,相比信用卡代偿产品的利润要高出不少。

钱少事多,也难怪信用卡代偿平台纷纷选择发展消费信贷业务。

2

发展助贷会顺利吗?

无论是维信金科还是省呗,在缩减信用卡代偿业务后,都选择继续和银行合作,发展助贷业务。

从表层逻辑来看,这似乎顺理成章。信用卡代偿业务所积攒起的资金端和资产端资源,势必会对维信金科、省呗们的新业务起到帮助。

资金端自然是指银行,资产端则是指代偿平台上的用户。

一位业内人士指出,维信金科、省呗们当时之所以选择以盈利能力不强的信用卡代偿业务,切入消费金融市场,是在当时征信体系不完善的情况下,通过服务信用卡人群,以绕过征信的方式,反向笼络一批较为优质的客户。

“值得一提的是,现在征信体系慢慢在完善,不需要通过信用卡人群筛选优质客户了,我认为这也是信用卡余额代偿没有之前那么枝繁叶茂的原因之一。”上述人士表示。

省呗和维信金科加码助贷业务,会是好的选择吗?

首先来看省呗运营主体萨摩耶金服在2018年提交的招股书。

2018年上半年,萨摩耶所有的资金来源中,持牌消费金融占比59.2%,信托占比20.2%,银行占比18.5%,小贷只占2.1%。

换句话说,省呗助贷业务的合作主体银行,并不是萨摩耶的主要合作伙伴。如果省呗想把银行助贷这一新业务发展壮大,势必要在拓客上下一番功夫。

此外,给信用卡代偿人群做风控,和给助贷人群做风控,两者业务模式并不一样,前者有银行的信用卡审核体系托底,而后者则需要相对较强的风控能力。

“虽然监管明确,银行不能将风控等核心业务外包,但和做信用卡代偿平台时相比,省呗、维信金科们,至少需要一定的前置风控审核能力,为银行筛选出较为优质的客群。”上述业内人士说道。

3

前途未卜

从整个大层面来看,信用卡代偿平台是有存在意义的。其中一个,是给银行解决坏账问题。

公开资料显示,2018年国内信用卡消费额仍达到了38.2万亿元,同比增长24.9%。截至2018年底,国内信用卡未偿信贷余额6.85万亿元,同比增长23.2%。

不断快速增长的信用卡未偿信贷余额,为信用卡代偿业务市场带来了巨大的想象空间。然而,这和不断退出的信用卡代偿平台,构成了一道现实意义的矛盾体。

放着一块肥肉不吃,是不是信贷业务更香呢?

然而,在助贷领域,同样存在着监管不明确的问题。这些如萨摩耶金服一样,正在转向的平台,他们的身家与业绩,还会得到保障吗?我们拭目以待。