征信乱象:“高利贷”伪装接入征信 有机构代上征信200一条

近几年,国家在社会信用体系建设上投入不小,希望打造出权威、全面、公正的全民征信体系,同时也取得一些成绩,比如推出百行征信、P2P平台接入央行征信系统等。

由于接入机构类别复杂、覆盖个体数量庞大,央行征信系统在机构准入与淘汰、数据上报审核等流程上还不够完善,导致相关负面案例频出,今天我们就深入讨论下这块内容。

“高利贷”上征信,撸贷老哥措手不及

在人们印象中,央行征信系统代表着正规、合法,而高利贷刚好相反。一般认知下,高利贷也不应该能够轻易上报征信,但经过“美化”的高利贷就可以突破这个障碍。

最常见的就是借贷平台作为助贷机构与银行、信托等资金方合作,并通过后者将借款人上报至征信系统,但借款人实际支付的费用远远高于合同约定的利息;还有借款人到手金额与合同本金不一致,也就是存在砍头息,或通过阴阳合同制造合规的假象。

比如我们之前曝光过的买单侠,其资金合作方渤海信托可以将借款人的逾期信息上报至征信系统,买单侠当时的分期和信贷产品借款成本甚至超过年化100%,因为借款人在利息之外还需要支付保费和各种服务费。

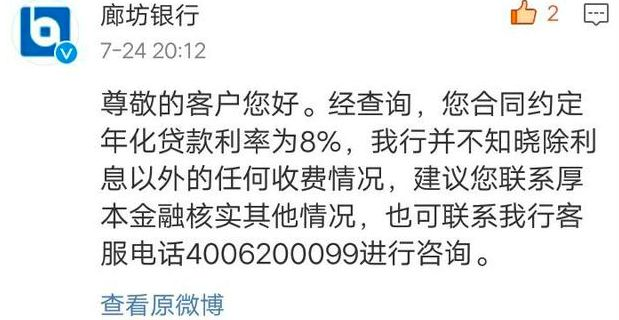

问题P2P平台厚本金融与廊坊银行的合作也类似,不少借款人表示自己在厚本金融借款时支付了高额砍头息和服务费,真实借款成本高达年化80%以上,逾期后被潍坊银行上报至征信,潍坊银行则回应表示合同约定年化利率为8%,且不知晓利息以外的任何收费。

(图注:廊坊银行回应质疑)

除了助贷模式,P2P平台作为主体接入央行征信系统更显直观,据不完全统计,目前至少有20家P2P平台正式接入/正在对接央行征信系统,其中就包括存在砍头息、阴阳合同问题的麻袋财富。

麻袋财富与其资产端中腾信均是中信产业基金旗下平台,有借款人表示自己在中腾信借款41000元,合同本金却是60200元,有人借款8万元,征信报告则显示为11.2万元,属于典型的阴阳合同,还有不少借款人反馈下款后又立即被平台或业务员收取服务费。

根据借款人公布的账单,扣除砍头息,以到手金额作为本金,通过IRR公式可以计算出他们在中腾信借款的年化利率普遍在45%左右。

实际上,央行征信系统建立之后很长一段时间,上报信息的主体主要都是商业银行等传统金融机构,这也给了某些借款群体可乘之机。

很多借款人到处借款无力偿还时,就会优先归还接入征信的机构,比如银行、消费金融公司、网络小贷等,有些撸贷老哥甚至专门挑选不上征信的小贷公司、P2P平台、无牌现金贷平台借款,且不会还款,而近期P2P平台接入央行征信系统让他们措手不及。

从这个角度来说,以P2P平台为代表的中小型机构接入央行征信系统对整个社会都有积极作用,可以有效规范那些恶意逾期的借款人。

某从业人员也表达了另一种看法,对于像中腾信、买单侠等收费不合规的平台,最好可以参照法律标准给借款人提供协商还款的机会,而不是简单粗暴地上报征信,这可能会使得部分用户质疑央行征信系统的权威性。

收钱代上征信,担保公司借此牟利

在消费金融行业,很多无牌现金贷平台没有资质接入央行征信系统,业务本身也问题重重,只能通过其他方式上报征信,比较常见的就是与融资性担保公司合作,这甚至已经形成产业链。

例如我们之前报道过的水莲金条,通过河北亿丰达担保有限公司(以下简称:亿丰达担保公司)将逾期借款人以保证人代偿的名义上报至央行征信系统,代偿金额最低甚至只有一二百元。

(图注:亿丰达担保公司)

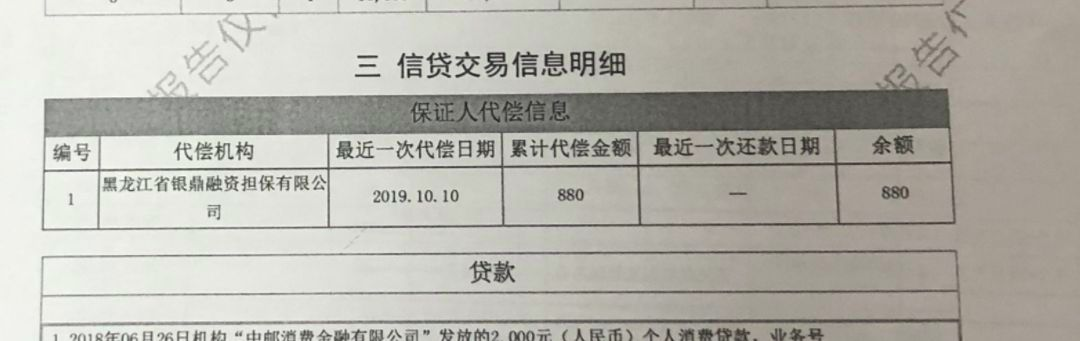

还有河北融兴担保有限公司与龙分期合作,黑龙江省银鼎融资担保有限公司(以下简称:银鼎融资担保公司)与P2P平台华夏信财、现金贷平台我来数科甚至714高炮星用卡合作等。

(图注:银鼎融资担保公司)

某业内人士告诉我们,以银鼎融资担保公司为代表的一些机构在利用自己对接央行征信系统的特权牟利,相关合作猫腻很大,本质上属于借牌照的行为。

担保公司向平台收取费用,然后将逾期借款人上报至央行征信系统,上报一条的价格在200-500元左右,有的则根据借贷金额按比例收费。

所谓的“保证人代偿”只是表面说法,大多根本没有代偿行为,代偿资金都是合作平台提供。

央行征信系统最重要的意义就是打造全民信用体系、加强金融机构信用惩戒,现在却被一些担保公司当做赚黑钱的工具,当它们对业务按照数量明码标价时,其上报行为也就难以保证客观。

事实上,这些担保公司自身也早已“劣迹斑斑”。

企查查显示,亿丰达担保公司曾2次被法院列为失信被执行人,银鼎融资担保公司更是36次被法院列为失信被执行人,各自法人也都被限制过高消费。这些机构可以接入央行征信系统恐怕难以令人信服。

前述业内人士还透露,代上征信这种业务在征信管理混乱的东北等地区比较常见。很明显,一些融资性担保公司在利用自己的牌照优势钻监管部门的管理漏洞。

场景方刻意隐瞒,用户“被上征信”

相对于现金贷,优质场景下的消费金融更容易获得金融机构的青睐,但由于很多消费者对贷款比较抗拒,场景运营方推广金融产品时一般都不会主动提及贷款相关问题,避免引起消费者警惕心理,由此也经常出现纠纷。

例如招联消费金融曾依靠股东中国联通的营业厅渠道推广手机分期业务,不少联通用户表示自己在营业厅办理业务时被营业员推荐参加免费送手机活动,最终莫名背上招联消费金融或南京银行等金融机构的贷款。用户还表示,营业员全程都没有提到“贷款”两个字,只说是联通的优惠活动。

据了解,电信运营商各级营业厅数量庞大,从城市街道覆盖到乡镇,属于优质的手机消费场景,然而能力素质参差不齐的营业员为了促成业绩很可能会在话术上避重就轻,导致很多消费者由于不了解金融而入坑。

还有前两年比较火的长租公寓场景,有蛋壳公寓租客表示,自己租房办理月付时,公寓管家没有提及需要办理贷款,并声称不会上征信,但自己却被蛋壳公寓合作的微众银行上报至征信系统,并导致在老家买房时因为这笔征信记录无法办理房贷。

此外,很多消费者直到场景运营方资金链断裂服务终止,自己又不得不继续支付分期时才发现背上了一笔贷款。

类似恶性事件这两年在长租公寓分期、教育培训分期领域屡次出现,消费者被迫陷入无房可住、无课可上却又必须按时还款的尴尬局面。

原因之一就是场景运营方和金融机构没有履行足够的告知义务,消费者的不知情为后续的种种纠纷和维权埋下了伏笔。

金融机构作为直接参与方,应该对合作伙伴的筛选有更高的要求,对其业务有更严格的监督,并对消费者做出一定的风险提示,做到提前预防而不是出现风险事件后上征信了之。

正常还款却认定逾期,用户被迫还双倍金额

上面提到的大多是将真实逾期记录上报至央行征信系统,更冤枉的则是用户按时还款期间被上报为逾期,或者已结清的借款显示未结清。近两年,这类乌龙事件频繁发生。

2019年初开始,有不少用户反映自己在蚂蚁借呗的借款已经还清,而央行征信系统中却显示为未结清,放款方为江苏银行。当用户要求开具结清证明时,江苏银行又一直拖延,甚至影响到用户的买房贷款审核。

2019年5月,蚂蚁金服就此事回复界面新闻表示,正与金融机构优化流程。然而直到今年3月份,依然有用户焦急地催促江苏银行开具结清证明,而客服只是让其耐心等待。

我们之前还报道过用户在小米金融和翼支付正常还款过程中突然被认定逾期并上报至央行征信系统,上报机构分别是与它们合作的民生银行和华夏银行,原因都是“系统问题”。

相对于助贷机构和资金方业务流程或系统方面的问题,助贷机构倒闭导致借款人征信报告染上污点更令人无奈。

2019年12月底,爱财集团董事长钱志龙向警方自首,旗下现金贷平台爱又米的运营也陷入混乱。平台与其资金合作方湖北消费金融、华融消费金融互相推诿扯皮,最终买单的却是无辜的借款人。

有借款人表示自己按时在爱又米App还款,结清欠款后发现征信报告显示为逾期,原因是资金方湖北消费金融早已取消与爱又米的合作,需要通过资金方渠道还款,并就此在官网发了公告。不过该借款人认为不可能一直关注官网消息,这种行为极不负责任。

华融消费金融的情况几乎一样,同时这两家机构还采取其他保护自身权益的行为,私自对借款人进行扣款,导致借款人被爱又米和资金方重复扣款。

借款人在中间更加为难,不通过爱又米App还款担心被平台暴力催收,不通过资金方还款则会被上报征信,很多人因此备受煎熬。

用户按时还款被认定逾期一般都发生在助贷环境下,主要是因为助贷平台与资金方对接失误,或者双方出现纠纷,这也体现了持牌金融机构与助贷平台合作的不确定性。希望监管可以进一步规范助贷业务,避免出现助贷平台和金融机构打架用户受伤的现象。

对于每个人来说,个人征信报告在很多情况下都扮演着重要的角色,多数人也会尽力维护自身良好的信用状况。

我们呼吁,无论是监管方还是各类机构,都能够从广大用户的角度出发,加强自身责任,共同打造出权威、公正的全民征信体系。