京东金融下沉市场路径:超6万人推广 白条激活新客成本30元

近日,新流财经报道,截至2019年末,京东白条资产规模为698亿元,相较于2018年末的344.5亿元,同比增长102.6%。

2019年下半年,京东白条实现爆发性增长,相对于2019年6月底白条余额的411.32亿元,2019下半年增幅近70%。

京东白条规模如何实现大幅增长,其背后隐藏着怎样的秘密?

消金时代发现,近年来京东逐渐将获客渠道重心转向下沉市场,线上、线下相结合拓展用户群,尤其着重推广其京东惠民小站,以金融合伙人和小站站主方式服务下沉市场用户群体,推广京东金融白条、金条等多种业务。

站点覆盖全国60%区县,推广员超6万人

公开资料显示,京东惠民小站是京东金融在农村地区设立、提供一站式服务的线下渠道,为用户提供金融、物流、商品等服务,并开展农村金融及农产品上行工作。

京东金融客服表示,成为京东惠民小站站主,要求其在当地有主营业务为商超、农资经销、京小店、通讯代理点、涉农服务商或其他人流量较大的经营实体。

而成为小站站主前提是签约为京东金融合伙人。

“金融合伙人是京东金融线下推广员体系重要组成部分。推广员登陆乡亲App,通过‘金融合伙人’入口成功签约成为金融合伙人后,分享金融产品给好友,可按照比例获得推广佣金。”

据介绍,金融合伙人、小站站主可通过注册链接申请,或由区域经理邀请,其推广业务大多通过金融小站App等线上渠道操作。

对比来看,小站站主通过当地店主身份,更便于向周围居民、亲朋好友等人脉资源推广相关产品。

客服称,金融合伙人与小站站主在权益上有一定区别,合伙人相对于站主享有较少产品线和收益。小站站主则在当地属于授权开展金融活动的终端执行门店,有更多业务支持。

不过我们联系到一位华北某城市小站推广业务负责人表示,金融合伙人正处于推广、招募阶段,当前合伙人与站主奖励一致。

据悉,目前京东惠民小站建站数超过37000家,覆盖30个省、1700多个区县,已覆盖全国60%区县;覆盖8000多个乡镇,已占10%全国乡镇,服务下沉市场用户超过2400万,招募合伙人超过65000个,覆盖规模十分可观。

推广业务覆盖金融流、商流等,白条激活成本近30元/个

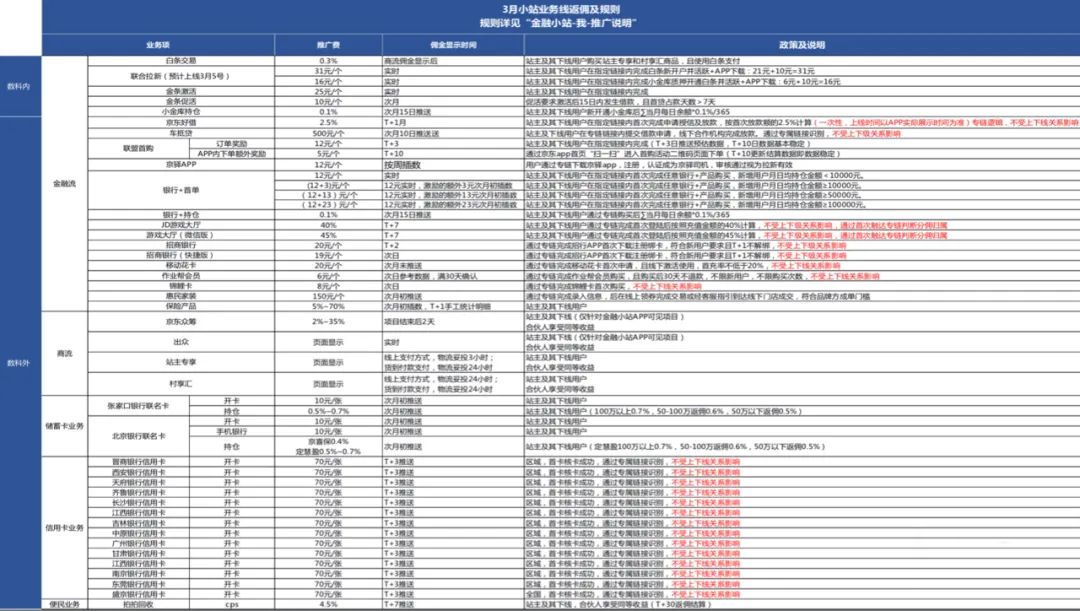

我们拿到的一份2020年3月小站业务线返佣及规则显示,小站推广可分为数科(京东数科)内、数科外,主要覆盖金融流、商流、储蓄卡、信用卡、便民业务五类,站主及其下线用户在指定链接完成操作后可得相应推广费用。

其中,数科内推广业务包括白条交易、联合拉新、金条激活、促活、小金库持仓。

如联合拉新31元/个,即用户完成京东金融App下载、白条新用户开通并激活,每一位用户操作完成后,推广人员可得31元佣金;金条激活25元/个。

(图注:上述负责人提供)

2019年9月的返佣规则显示,白条激活30元/个,金条激活15元/个。

(图注:来自网络)

而2018年4月时,小站站主所得白条激活推广费用为10元/个。

(图注:来自网络)

由上来看随着客户发掘,白条、金条获客成本逐步提高。但在金融合伙人、小站站主推广方式下白条、金条等产品转化更加精准,且大多面向金融服务覆盖不足的下沉城市,有效拓展用户群体。

对比贷超来说,其部分产品激活奖励也不高。据某贷超人士透露,按照UV(独立访客)模式来结算,目前一个UV为7-8元,CPA(注册量)为16-17元,CPS(放款额)为3%-4%之间。

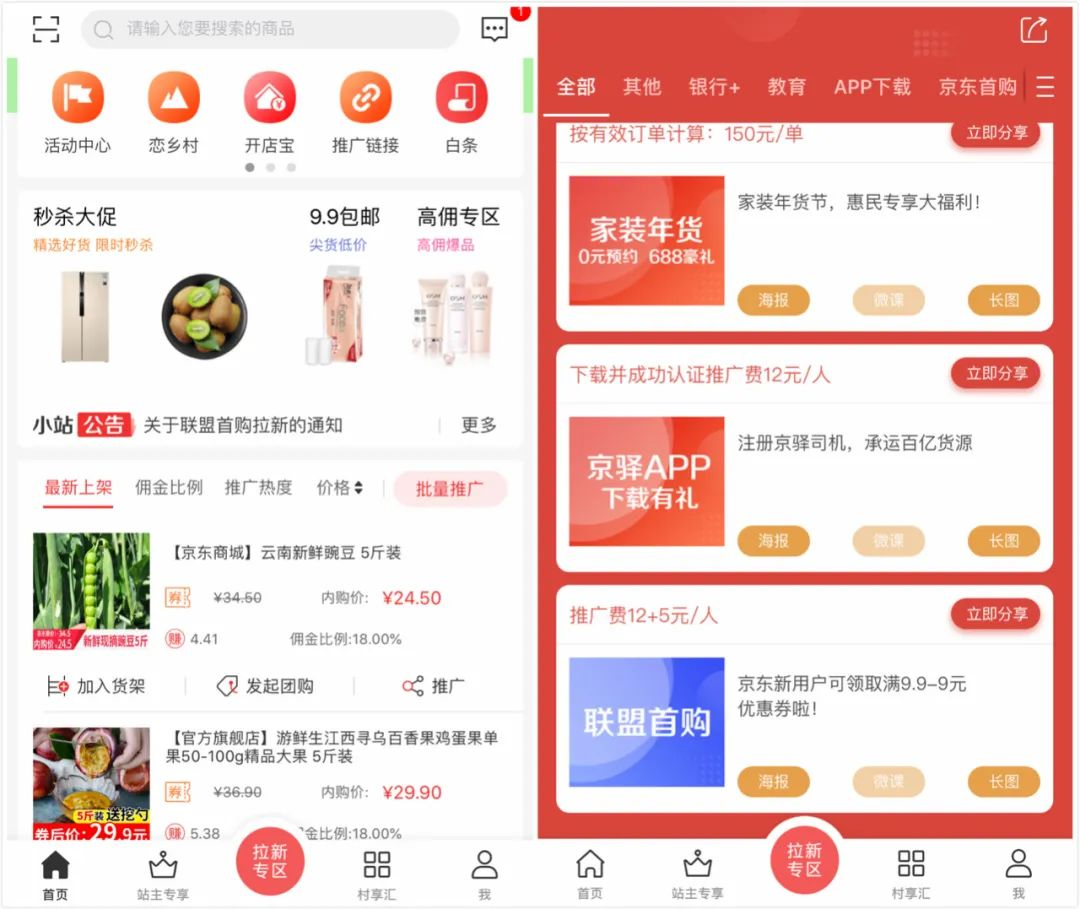

除京东自身体系内产品,金融小站App也在推广信用卡、储蓄卡、银行+(理财产品)、各类App下载等。

(图注:来自金融小站App)

我们推测,不排除金融小站App后期向其他消费金融产品放开流量渠道的可能。

京东突围下沉市场,线下线上同步布局

2019年年初,京东集团董事局主席兼CEO刘强东将下沉市场定为京东集团年度三大战役之一。随即京东在下沉市场大展拳脚,线上线下同步布局。

线上方面,有京东主站“秒杀”业务、社交电商平台京喜、接入微信一级入口、京东内购福利群等方式,从京东主站内外、微信入口、员工人脉圈等多种渠道触及、拓展用户群。

除惠民小站外,线下则布局有京东家电专卖店、京东数码专卖店、京东专卖店、京东便利店等多类线下门店。今年1月报道称,包括乡镇级在内的低线市场已有12000多家京东家电专卖店、2000多家京东专卖店、160余家京东电脑数码专卖店。

京东的战略投资也与其下沉策略配合,以此触及更大规模的线下用户。如2019年,京东接连投资五星电器、迪信通等公司,后者在低线城市也拥有分布广泛的线下网点。

而这一下沉策略确实行之有效,为京东带来大批活跃用户。京东2019年财报显示,2019年年度活跃购买用户数增长至3.62亿,相比2018年的3.05亿增长18.6%。第四季度新增年度活跃购买用户数创下过去12个季度以来新高,其中超过七成来自三至六线城市。

而显然,京东下沉并不仅仅是零售、物流业务,这些线下门店还为其金融、技术、服务等业务整体下沉奠定基础。尤其是惠民小站、金融合伙人等推广策略,能够有效拓展金融业务用户群。

但值得注意的是,上述京东小站推广业务负责人介绍,想成为金融合伙人,需先进行推广测试,以白条产品为例,只要成功开通3个白条用户,就可加入合伙人,拥有独立推广权限及链接。

但对用户开通白条要求、资质等条件,该负责人只字未提。

而在我们与该负责人沟通时,对方也主要围绕申请合伙人的人员工作、人脉关系、每项业务推广佣金比例等话题,并未对金融产品面向用户群资质、产品风险等作出说明。

这实际上也体现出推广员形式的局限性,其业务只能依靠推广员人际网“口口相传”,信息完整度和信任链条难以把控。这也导致金融产品所面向目标用户资质待定,尤其是信贷类产品,将给平台后续风控带来一定难度和压力。

整体而言,下沉市场金融服务还有待挖掘的潜力,京东线下线上结合的玩法为其金融业务带来较大的发展空间,但随着客户挖掘,获客成本提高,用户资质把握也是其中难点,这套打法效果最终如何可能还需要时间来验证。