得物小贷,盯上年轻人

得物“放贷”,有利有弊。

日前,港股上市公司瀚华金控发布公告称,该公司向睹煜信息出售了附属公司四川瀚华小贷100%股权,交易总价为8亿元。

从本次交易双方的情况来看,瀚华金控曾被誉为“内地小贷第一股”。瀚华金控旗下的四川瀚华小贷成立于2009年,主营业务为网络小额贷款。按照公司年报数据显示,2021年、2022年税后净利润分别为4460.76万元和141.13万元。

四川瀚华小贷的本次的“买家”睹煜信息,全称为睹煜(上海)信息服务有限公司,法人为张志鹏。

值得注意的是,睹煜(上海)信息服务有限公司为得物提供第三方鉴定服务、供应链服务、仓储物流服务,也是目前得物在第三方鉴定业务和供应链业务上的唯一供应商。张志鹏本人更是得物的执行董事、APP业务鉴定负责人。

另据天眼查显示,得物的主体公司上海识装信息科技有限公司旗下股东自2020年至今,曾前后三次向睹煜信息进行股权出质。

图源:天眼查

同时,得物财务负责人马源源此前不仅仅是睹煜(上海)信息服务有限公司的财务负责人,更是由张志鹏所担任法人的睹蕊(广州)信息服务有限公司、深圳赴佳供应链管理有限公司两家公司的监事。

一系列的关联关系,使两者关系更像是得物App为了“避嫌”转卖平台和第三方鉴定服务商为同一家公司而分割的产物。

得物App创立于2015年,曾用名“毒APP”,以球鞋鉴定及二手球鞋销售起家,目前平台商品品类已经覆盖潮鞋、潮服、潮玩、运动、女装、手表、配饰、包袋、3C数码、家居家电、美妆、汽车出行、艺术、酒水、食品、票务等。2018年至2019年,得物连续获得了三轮融资,投后估值达到了10亿美元。

而得物的金融野心似乎早已有之,2021年,得物推出“分期购”,最高授信50000元,仅限于用户在得物APP平台消费使用。除了消费分期,得物还推出了“得物·借钱”借款服务,该产品借款额度最高为20万元,年化率(单利)7.2%-24%。

但迫于金融牌照的限制,目前得物只能靠与持牌金融机构的合作开展分期及借款业务。本次收购四川瀚华小贷如顺利完成,则意味着得物将拥有小贷牌照,也将填补自身在消费金融上的空白。

01

小贷进入清退期

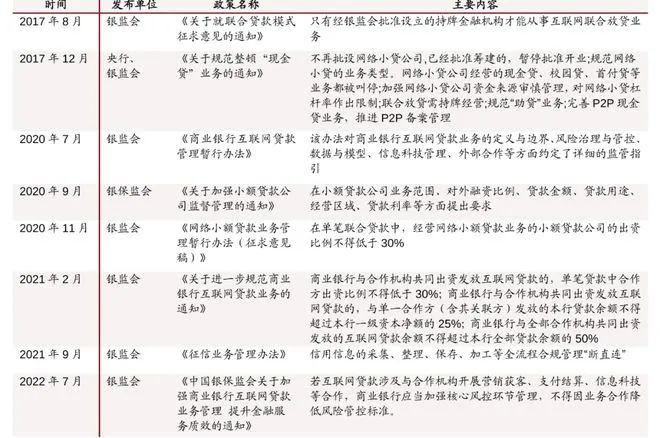

2017年,互联网小贷业务遭遇“急刹车”。当年11月21日晚间,互联网金融风险专项工作领导小组办公室紧急下发文件,叫停网络小贷公司牌照发放,并禁止新增批小贷公司跨省开展小贷业务。

进入到2022年,多地对网络小额贷款公司更是直接进行清退。央行相关数据显示,截至2022年12月末,全国共有小额贷款公司5958家,这一数字若和巅峰时期的上万家相比几乎腰斩。

图源:公开信息整理

存活下来的小额贷款公司发展情况也不容乐观。从获客角度来看,一般来说小额贷款获取用户的方式主要有AI外呼+短信营销,社交媒体广告投放、第三方APP引流等等。

以社交媒体广告为例,国内某家广告公司的优化师刘琦告诉我们,因网络贷款行业广告的特殊性,目前不少社交媒体平台都禁止这类广告投放。

受此影响,目前部分 贷款类APP获客成本偏高。以自己此前合作的某个客户为例,即使在非618和双11大促期间,客户广告素材经过多轮优化,客户单个用户授信成本和放款成本仍分别达到1345.6元和4105.8元。

图源:wind

过去一段时间里,京东等不少互联网大厂纷纷注销多块小贷牌照,逐步整合网络小贷牌照及业务;也有一些如小米等选择直接清退旗下的小贷牌照。

以小米公司为例,早在2018年由小米推荐的小灰熊金服、小诸葛金服、国恒金服、钱妈妈、管家金服等P2P平台接连爆雷,导致大量“米粉”损失惨重。此事件后,雷军也开始逐步收缩小米的贷款业务。而在去年,重庆小米小贷公司也更名为重庆融渝科技有限公司,经营范围中也不再出现网络小贷业务。

图源:天眼查

02

得物“放贷”,有利有弊

事实上,得物以8亿元的价格完成对四川瀚华小贷100%股权的收购,对得物来说可能是一笔不错的生意。

从需求端来看,目前得物的核心用户为一二线城市的男性Z时代用户为主,这也是为何外界会称之为得物为“男版的小红书”。

但目前“尖货儿”服饰鞋帽的价格水涨船高,部分产品甚至溢价数倍。得物的小额贷和分期贷能在一定程度上刺激用户的消费,并帮助他们完成下单动作。

另一方面,随着电商下沉的火热,得物贷款也能帮助自身拓展下沉市场用户,进而扩大用户群体。

另从货架电商的经验来看,需求端用户的增加对供给端也能形成反哺,进而让平台对商家形成“拉力”。而对于以潮流单品和球鞋起家的得物来说,保证商家团队的稳定,进而持续保证自身商品的优势,这点更是尤为重要。

供需两端的持续改变,最终也能带动得物业绩的提高。据海豚智库榜单数据显示,2020年得物GMV同比增长92.3%至500亿元,2021年得物GMV同比增长60%,来到800亿元。

图源:得物

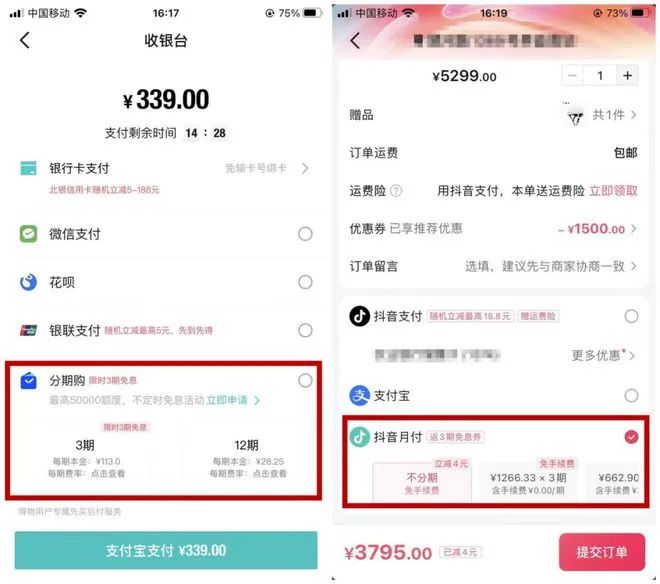

事实上,相较于其他小额贷款平台来说,得物做贷款也的确有不少优势。一方面,得物的分期贷和京东等平台一致,均是在用户下单付款后引导用户使用,有着明确的消费场景。另一方面,得物主攻的潮流单品,其一大特征就是复购率高。

图源:得物(左),抖音(右)

高复购对应得物目前相对较高的客单价,自然意味着得物现有平台用户对得物分期贷的使用频率相对就高。在平台用户循环使用过程中,得物自然也能够从中受益。

但需要指出的是,得物做贷款产品仍面临着不少问题。首先,用户信任危机之下,得物正面临着用户流失的情况。

比如说,在黑猫投诉平台上,关于得物的投诉高达15万条,对于一家成立不到8年的公司来说,平均每天差不多要收到50条投诉。这些投诉集中在得物的产品质量和宣传不符、在得物上售卖的二手商品被调包等等。

图源:黑猫投诉

其次,随着得物订单的日益增多以及平台品类的不断扩充,其对专业鉴定人才的需求亦会随之增多。但在庞大的人力成本压力面前,得物也只能通过“临时工”代替专业的鉴定人员。人员结构上的失衡,导致得物和对外宣传的并不相符。

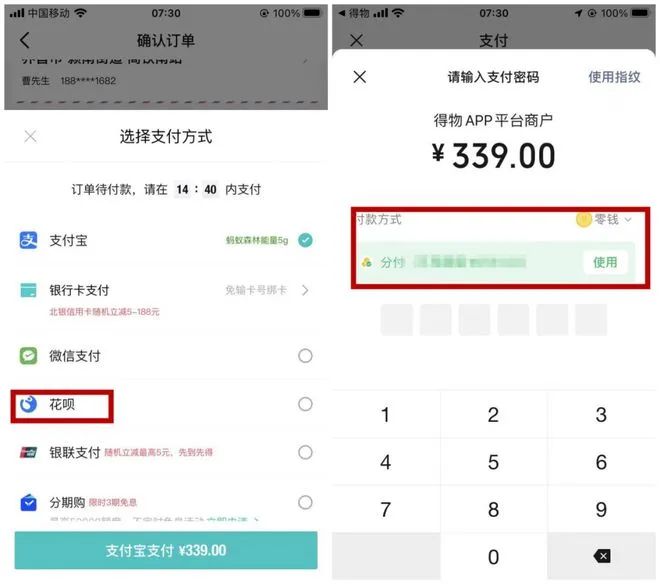

最后,目前网络支付最常见的两种方式是微信支付和支付宝支付,得物当然也支持这两种方式。但值得注意的是,微信支付和支付宝各自有对应的分期购和消费贷产品,在支付环节即可一键选择使用,这无疑会对得物的分期购造成分流。

图源:左:支付宝支付页面,右:微信支付页面

03

得物小贷,能否追赶蚂蚁?

受互联网贷款行业规范整顿的影响,中尾部平台被出清,互联网金融平台整体的集中度不断提升。按用户规模计算,目前市面上排在前几名的网络贷款产品公司分别为蚂蚁金服(现已更名“蚂蚁科技”)、微信等”。

图源:艾瑞咨询

以蚂蚁金服为例,花呗是中国第一批为普通消费者的日常消费所提供的数字化无抵押循环消费信贷产品,自2020年到2022年,蚂蚁金服在政策监管下,持续完成整改。相关数据显示,截至2022年Q4,蚂蚁花呗的市场份额为38.5%,位居行业第一。

需要指出的是,得物的贷款产品相较于这些头部平台而言不仅面临着用户数量较少的问题,也存在着利率较高的问题。得物借钱目前的年化利率是在24%左右,而微粒贷、蚂蚁借呗所对应的年化利率则分别在5.4%-21.6%、18.25%。

不难看出,得物目前的年化利率明显高于微粒贷和借呗,这可能在一定程度上“劝退”想要使用得物借钱的消费者。

除此之外,此前就职51信用卡的李晨告诉我们,相较于这些平台,得物最大的问题仍是在网络小贷贷款上的管理经验不足。首先,若后续得物只是单纯的放款方,提供一个流量入口的话,则需要得物对贷款的全流程进行把控。比如说,因贷款逾期而产生的催收环节。若是资方对逾期客户采取暴力催收的话,逾期用户投诉到银保监会,得物也需承担连带责任。

其次,目前网贷平台为用户放款的钱一般来自资方。但为提高和资方的话语权,一般网贷平台会和资方约定,针对平台用户的坏账/呆账按照一定比例进行资金兜底。显然,得物若全部使用资方资金不进行兜底的话,基本上就丧失了对资方的话语权,整体风险得物更难把控。

最后,随着对网贷平台监管得越来越严格,要求网贷平台必须要配合监管政策进行调整。蚂蚁金服花呗、微信微粒贷等依靠在行业运营多年的经验,能够对平台产品进行快速调整,这是得物所欠缺的能力。