数字科技切入供应链金融,欢太数科提供了一个新样本

产业系数字科技进入供应链金融市场

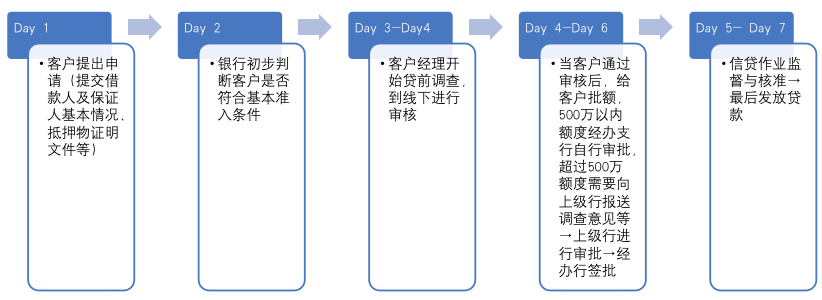

图1:传统金融机构申请流程

此外,由于大多数中小企业存续时间短,规模效应小,抵抗风险能力低,让金融机构“想贷又不敢贷”,因此难以做到“十四五”规划中提倡的“精准滴灌”。

近两年,不少金融机构选择通过向核心企业授信,扩大供应链金融服务,从而带动小微企业信贷高质量发展。

举例来看,手机厂商OPPO与其战略合作伙伴欢太数科以及金融机构之间形成稳定合作,在金融机构——产业型金融科技企业——中小企业这条关系链中,产业型金融科技企业——欢太数科起到了“金融机构里最懂行业的”,“行业里最懂金融需求”的桥梁作用。

作为依托合作伙伴OPPO成长起来的金融科技企业,欢太数科通过对于手机产品价格趋势的分析以及对于合作伙伴OPPO自有产业链上下游中小厂商的行为数据、进销状况、服务能力等数据的洞察,建立起围绕着多维度,市场维度(包括手机产品价格趋势、手机行业市场销量趋势)、经营维度(包括经营规模、经营趋势、经营质量等)、企业维度(工商、税务、司法等)、个人维度(包括了信用历史、信用行为等)等所建立起相关模型。

此外,欢太数科基于基础数据的实时采集,结合市场行情的数据,利用机器学习等算法建立评价模型,根据经销商历史手机销售情况,实时对经销商进行动态评估。欢太数科以“行业专家”的身份,协助金融机构更好地完成贷前调查及风控前置。同时,依托OPPO对于“手机+IoT”行业多年的深耕经验和对其上下游企业痛点的了解,通过优化传统放贷流程、市场宣传方式,完善场景化供应链金融体系。

作为全球领先的智能设备制造商和创新者,OPPO创立多年以来,业务已覆盖全球40+国家及地区,并在手机业务上持续发力,冀望进一步完善其产业生态链,旗下20多万家的国内经销商网络,对资金有季节性需求,但其经销商仅凭个体资质是很难申请到相应贷款,这一市场需求为三方共建供应链金融平台奠定了基础。

市面上大多数核心厂商金融服务于上游供应商,在付款流程上提供便利和授信,而下游的经销商、采购商却存在难以获得核心企业信用背书,导致放款困难的问题。

而在本次合作中,金融机构与欢太数科突破了这一难点。通过接入OPPO并设置白名单,金融机构与欢太数科对合作伙伴OPPO旗下经销商的进、销、存等经营数据进行分析,并与真实订单采购场景相印证,保障了放贷资金的专款专用,既保障了金融机构放贷资金的安全,也协助经销商扩大进货量的需求。另外,在贷款政策设定方面,平台也设定了灵活的标准。如在重点营销日期,如过年、国庆等期间,协助金融机构提升额度,或是免息折扣。

简洁的流程也为经销商的用款放款提供便利。通过该平台,周边厂商、经销商仅需自助上传基础资料,即可完成采购-支付-借贷流程,实现快速放款、用款,大大缩短了商户的借贷流程和时间。截至2021年7月,欢太数科的“欧享贷”覆盖全国38个代理区域300多座城市,以数字化的方式服务了约3万家OPPO线下经销商。

以上合作模式具有三者共赢的优势:

1、金融机构的获客和风控效率得到提升

金融机构通过欢太数科掌握了战略合作伙伴OPPO手机经销商过去、现在,甚至未来的经营状态,让金融机构从行业内部洞悉中小企业的经营情况,更好地管理信贷风险。同时,减轻了信贷业务前端的线下工作量,将帮扶到更多的小微企业。

2、小微企业主可以方便灵活地申请贷款

该信贷产品根据行业特性,采取“免抵押,随借随贷,灵活计息”的方式,让各大中小经销商可以及时受惠于厂商的季节政策,提升经销商的收益和供应链整体资金周转速率,真正地改善了中小企业融资难、融资贵的状况。

3、产业生态闭环逐渐完善

像欢太数科这样的产业型数字科技公司,与金融机构合作,除了为其合作伙OPPO相关产业链上游供应商、下游经销商提供便捷的金融服务,也为OPPO产业生态完善做出了进一步的贡献。

未来发展:从单一供应链金融到产业链金融

在监管政策的鼓励和大数据风控、区块链等技术推动下,金融机构、核心企业、数字科技公司等各类市场参与者利用自身优势展开合作和竞争,从而达到为中小微企业解决融资难、融资贵的难题。供应链金融正站在时代的风口上。对于产业系金融科技公司而言,未来与金融机构的合作面会更广,在供应链金融服务市场将大有可为。

从金融机构的动向来看,未来与产业系金融科技公司在供应链金融的合作是大势所趋。在以上案例中,该行与手机行业核心厂商、金融科技公司一起,为上游零部件供应商定制了应收账款、融资租赁等服务。

此外,二手手机回收产也值得关注。未来,面向二手回收服务商,金融机构与金融科技公司共建的融资平台也上线了相应的融资服务。对于手机经销商除了采购手机以外的其他需求,如门店升级改造、装修等,相关的“经营贷”产品也即将上线,为这类经销商的这类需求提供融资服务。

未来产业系金融科技公司的供应链金融服务范围,将从单品牌到多品牌,从手机到3C,再到其他消费类产业,以及从消费类电子扩展到更大的消费类场景,实现更全面的普惠金融服务,助力更多中小微企业发展。

综合来看,供应链金融既让金融机构实现精准获客目的,让金融科技公司的技术和行业经验赋能行业生态场景,也让核心厂商及关联商户得到了更优质的资金支持、提高行业资源流动效率。同时也在一定程度上,解决了金融机构因行业信息不对称,无法“精准滴灌”的难题。