同程旅游的灰色金融生意:收取变相砍头息 贷超导流高利贷

OTA巨头们,有着天然的金融消费场景,发展互联网金融业务水到渠成。我之前先后写过的马蜂窝、携程的金融布局,最近,同程旅游金融方面的新消息,也引发了我的好奇心。

6月底,同程旅游旗下的同程金服上线了“同驿贷”,为合作商户提供酒店新建装修贷、酒店租金贷等服务,最高可贷2000万元,周期最长五年,合作方有光大银行等机构。

打开同程旅游APP内“我的钱包”页面,可见多个金融业务

很明显,这是同程旅游借助自己的生态圈,为上下游公司提供的融资服务。继续顺藤摸瓜研究了一下,我发现,同程金服(上海引旅金融信息服务有限公司)已经布局了理财、供应链金融、现金贷、贷款超市、分期商城、保险代销、网贷、众筹、汽车金融、信用卡办理等多个金融业务,但金融牌照只有商业保理、融资租赁、保险代销、互联网小贷等。

但与其他OTA平台相比,同程旅游的金融业务违规情况较多。旗下的现金贷涉嫌变相收取砍头息,贷款超市则为无资质的高利贷、暴力催收平台导流。

现金贷:变相收取砍头息 利率疑超法定红线

目前,同程旅游提供的现金贷产品有程程白条、程程白条Plus和提钱游。官方介绍称,程程白条由同程金服提供,最高可贷10万元;程程白条Plus是大额旅游信贷产品,额度与程程白条相互独立,但“程程白条Plus系统维护中,即将上线”;提钱游是同程金服提供的信贷产品,信用额度最高20万,利息低至0.02%。

而这些现金贷产品,均存在不同形式的违规。

在聚投诉网站上,程程白条被投诉爆通讯录、变相收取砍头息。

根据投诉人窦全鹏的描述,在程程白条借款1500元,需要购买297元的“玩转全球权益卡”。他投诉称,“买《玩转全球权益卡》变相的收取高额利息,所谓的砍头息”。

提钱游也不例外。多位用户投诉其变相砍头息、捆绑销售提速卡、暴力催收。

投诉人韩先生称,“同程旅游旗下萤火虫小贷提供的提钱游服务,利用加速卡变相收取高额利息,必须购买199元的借款提速卡才能下款,变相砍头息。”投诉人高先生也称,“同程旅游提钱游借款,借款必须购买199元提速卡不然就下不了款!变相收取利息!”。张女士“逾期两天没有人联系,直接发到朋友那里,暴力催收,还恐吓人”。

除了变相收取砍头息,提钱游的借款利率疑似超过法定界限。

投诉人刘女士称,“本人自2018年12月份开始陆续在同程旅游app中的提钱游借款至今已有4次,每次都需提前支付199元购买各种服务,变相砍头息行为,如借款1500元,需先交199元后,再打款1500元,30天后需还款1542.75元左右,借款利率已经严重超出国家法律法规。”

刘女士提供的借款信息

刘女士提供的图片显示,借款年化利率为34.20%。但若扣除199元的“借款提速包”费用,实际借款仅为1301元,却要还款1542.75元,实际年化利息高达222.98%。

而在另外一家投诉平台——黑猫投诉上,也有众多关于同程金服砍头息、高额手续费的投诉,情况与上述投诉人类似。“每次借款都会显示信用评分较低,必须先购买增信服务或借款提速服务后才能成功下款。”

一位业内专家指出,砍头息是现金贷行业常见的提前收取贷款利息的方法。但在监管部门多次整顿下,不少砍头息换了马甲,摇身一变成为隐蔽的“会员卡、增值卡、商城卡”等类似增值服务甚至是购买商品实物等形式,但本质上仍为砍头息。对于放款方来说,变相砍头息降低了放款风险,提前收回了一部分成本和资金,还能一定程度上规避监管。

但2017年底监管部门发布的《关于规范整顿“现金贷”业务的通知》(以下简称《通知》)明确规定,“禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。”

在利率方面,上述《通知》指出,“各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。”而根据最高人民法院规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。因此,提钱游的利率也不符合法律规定。

据了解,提钱游产品由广州市萤火虫小额贷款有限责任公司(以下简称萤火虫小贷)提供。企查查信息显示,萤火虫小贷成立于2016年4月27日,法人代表为同程旅游创始人、同程网络总裁马和平。

2016年10月,广州市越秀区人民政府办公室下发了《广州民间金融街互联网小额贷款公司管理办法(试行)》(以下简称《办法》),其中第十九条明确要求贷款年利率不得超过24%。

而萤火虫小贷注册地址就在广州。很显然,根据上述《办法》,作为持牌的互联网小贷机构,萤火虫小贷也已经违规。

贷款超市:多产品无放款资质 涉嫌高利贷、砍头息

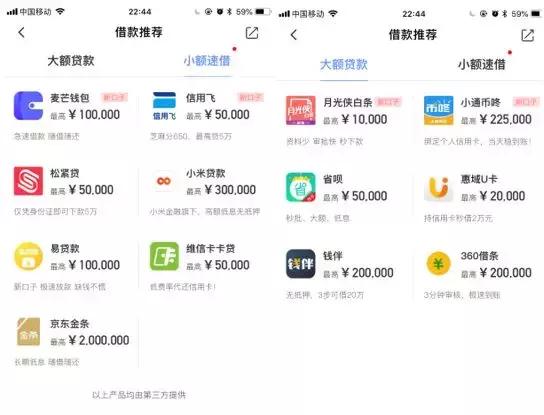

除了自营的现金贷产品,同程旅游还上线了贷款超市。目前有大额和小额借款两种。

同程旅游APP内的贷款超市

仔细研究每个借款产品背后的企业,我又有很多新的发现:

小额贷款有麦芒钱包(提供方为麦芒(深圳)互联网信息服务有限公司)、信用飞(提供方上海晓途网络科技有限公司)、松紧贷(北京快网快讯网络信息技术有限公司,P2P平台真融宝旗下)、小米贷款(小米金融旗下)、易贷款(提供方为上海萌店金融信息服务有限公司,微盟旗下,法人代表刘志平)、维信卡卡贷(维信金科旗下)、京东金条(京东金融旗下)。大额贷款有小通币咚(“小通金服”,提供方为上海嘉定通华小额贷款有限公司)、省呗(提供方为深圳萨摩耶互联网金融服务有限公司)、惠域U卡(广州惠金小额贷款有限公司,法人代表吴庄,与阳光保险和旗下P2P惠金所关联)、钱伴(杭州信喜商务咨询有限公司,实控人为挖财创始人李治国)等等,最高借款额度22.5万。

可以看出,除了少数几个小额贷款公司、互联网巨头平台,大部分贷款平台都不具备放款资质。而且,从聚投诉等平台上看,上述产品多个涉及高利贷、砍头息等违规行为。

松紧贷借款截图

真融宝旗下的松紧贷,暴力催收、砍头息、高利贷相关投诉超过400条。借款人许女士称,“松紧贷 贷11000 合同签订年利率在10%以内,实际利率36%,每月还款1132.32分12期。还收取服务费1600。”

信用飞涉嫌变相砍头息、校园贷和暴力催收,投诉量443条。借款人“借款3000元,分3期还款,强行绑定540元的保险销售,在借款到账后,自行扣款540元,变相收取砍头息!”。另一名借款人称,“我是一名大四的在校学生,信用星球以前叫信用飞,我曾在其借款31次。”

省呗相关投诉超过900条。魏先生借款7000元,砍头700元到账6300元,分6期还款,每一期还需还款1249.69元。实际年化利率超过36%。还有多人投诉其“爆通讯录、电话骚扰、恐吓”。

维信卡卡贷高利贷砍头息投诉超过1500条。借款人“借款12000元,扣了849元的砍头息(说是保险费),分6期每月要还2300”。经计算,本金为11151元,实际年化利率为47.51%。

此外,惠域U卡涉及暴力催收、高利贷;小通币咚不解绑银行卡、欺骗客户。持牌的合作方中,小米贷款此钱陷入借款用户被“误上征信”的旋涡。

其他金融业务:

除了贷款业务,同程旅游还上线了众筹、理财、保险、网贷、汽车金融等多个业务线。

众筹业务“壹起投”有酒店、网约车、农业及其他等项目。官方披露的上半年报告显示,项目募集金额8800万元,发放收益558.37万元。我很好奇,壹起投平台上筹得的资金,是直接流向项目方,还是在别的地方?有没有资金存管?

理财产品较为丰富:

活期理财“同同宝”宣称是“万达腾讯领投60亿,上海银行和广发基金提供的增值理财服务”,截止发稿前已经有152万6015人加入。

打开理财页面后我发现,同程旅游还上线了债券基金等9个理财产品,其中两款显示售罄。南京银行的“好享富第21088期预期年化收益率4%,期限181天,一元起投”。不过,因为没有实际购买这些产品,我无法确认同城旅游的行为是导流还是代销。如果代销,是需要牌照的。

券商产品是由国内大型证券公司或其资管公司提供的有固定投资期限的理财产品。合作方为盈米财富,后者具有基金销售牌照。

网贷理财的信息不多。据同程旅游APP在6月3日发布的“网贷余额提现须知”,“目前网产品已接入银行存管,若用户首次提现需要绑定新卡。”存管银行为攀枝花市商业银行。

保险代销主要通过信义保险经纪(北京)有限公司开展。目前保险频道的合作方有华夏保险、天安保险、太平洋保险、泰康在线等12家保险公司,险种全面。

汽车金融基于易泽融资租赁深圳有限公司开展。该公司成立于2017年6月,在长沙、宁波等10个城市有分部。

可以看出,相对于其他OTA平台,同程旅游在金融业务上布局更加完善。同程金服CEO刘军也在2018年年会上称,“我们是OTA中,金服做得最好的。”

但目前,国内针对现金贷等互联网金融业务的监管更加严格,同程金服是不是该放慢脚步,进行一些反思呢?