成都银行成了“房地产银行”?个人贷款近9成为购房贷款

8月26日,成都银行披露了上半年业绩报告,2021年上半年,该行实现营业收入85.41亿元,实现净利润33.91亿元,分别同比增长25.34%、23.07%。

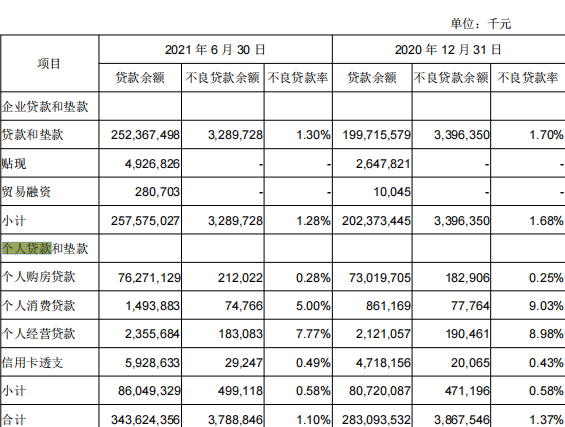

成都银行的个人贷款主要包括个人购房贷款、个人消费贷款、个人经营性贷款,其中个人购房贷款依然较为显眼。

AI财经社发现,近年来,房地产整体压降的情况下,成都银行的个人购房贷款业务反而有较为明显的增长。

截至2021年6月末,该行个人购房贷款达到762.71亿元。同时,个人购房贷款占个人贷款总额的比例高达88.64%,占贷款总额的比例达到了22.2%。监管要求城商行个人住房贷款占比不得超过17.5%的上限,成都银行这项数值已超标。另外,再加上投向房地产业贷款,该行投向房地产相关行业的贷款占比合计达29.42%。也明显处于较高水平。

同时,值得一提的是,其个人消费贷款和个人经营性贷款也有增长。同期成都银行的个人消费贷款分别为8.61亿元、14.94亿元,分别同比增长82.8%,73.4%;个人经营性贷款分别为21.21亿元、23.56亿元,分别同比增长36.57%、11.08%。

成都银行个人消费贷和个人经营贷快速增长的背后,是不良贷款的暴露。

数据显示,2019年、2020年以及2021年上半年,成都银行的个人消费贷款不良率分别为20.05%、9.03%、5%;个人经营贷款不良率分别为13.65%、8.98%、7.77%,虽然这项贷款的不良率呈下降趋势,但远高于该行1.1%的不良率,对该行的资产质量造成一定压力。

资产质量方面,截至上半年末,成都银行不良率1.1%,较上年末下降0.27个百分点,拨备覆盖率371.15%,较上年末增长77.72%个百分点。