又升级了!达尔文3号和达尔文2号区别分析

老百姓在日常投保过程中,发现重疾险更新的飞快,升级的产品似乎名字相同,但是产品承保的公司却大不一下,爆款已下线的达尔文2号是三峡人寿的单次赔付型重疾险,而最新升级的达尔文3号是出自于信泰人寿麾下的,不少保险经纪人宣传,新诞生的达尔文3号是王炸,那么事实真是如此吗?达尔文3号和达尔文2号区别在哪里?本期和小编一起来分析一下。

达尔文3号和达尔文2号区别分析:

升级解读:

先看图:

1、轻疾保障不同:

首先,赔付比例提升,从三次都是赔基本保额40%升级到赔保额45%,相当于买30万保额,达尔文2号赔12万,但是达尔文3号可以赔13.5万,赔付比例越发高了;

其次,对于高发疾病种类可以多赔,有常见的原位癌和心血管疾病二次赔付,保障更为多元化增强了。

2、重疾赔付比例不同:

重疾高发年龄组是40-60周岁,而这两款产品都可以在60周岁时候叠加赔付,等于是保险公司多赠送的几十万保额,如果买50万,60岁之后罹患了重疾:

三峡人寿达尔文2号:赔付75万(多赔1.5倍);

三峡人寿达尔文3号:赔付90万(多赔1.8倍)。

3、中症保障不同:

多增加了中度中风二次赔付的保障责任;

4、附加癌症多赔约定不同:

达尔文3号和达尔文2号区别还在于癌症多赔约定的差异,面向于恶性肿瘤包括癌症新发、转移、复发或持续1.2倍升级到1.5倍了。

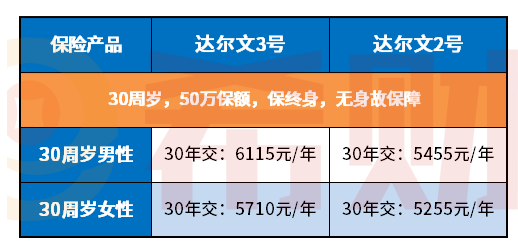

5、定价上的不同:

基于轻疾、中症、重疾叠加赔付的种类和比例都有提升,因此在相同保额、性别、交费期限下,达尔文3号交费高出不少:

关于达尔文3号和达尔文2号区别就介绍到这里了,整体来说虽然达尔文2号停售了,但是江湖上依旧有它的传说,各方面保障都不错,达尔文3号虽然定价上高出几百元,但是保障更好,赔付比例更高,适合追求保障全面、高性价比,看重癌症保障。