网贷利息有多高?不看不知道,一看吓一跳

2021年3月31日,央行再次发布文件,要求贷款机构通过IRR计算产品年利率后公开披露。

第一消费金融抽查了部分贷款平台,发现已经有一些展示年利率的情况:

一、花呗15.86%

近期,第一消费金融通过花呗购买了一张车票。该分期界面如下:

从上图来看,不逾期的情况下,如果将购买车票的贷款金额778元分12期偿还,该次贷款年化利率为15.86%。

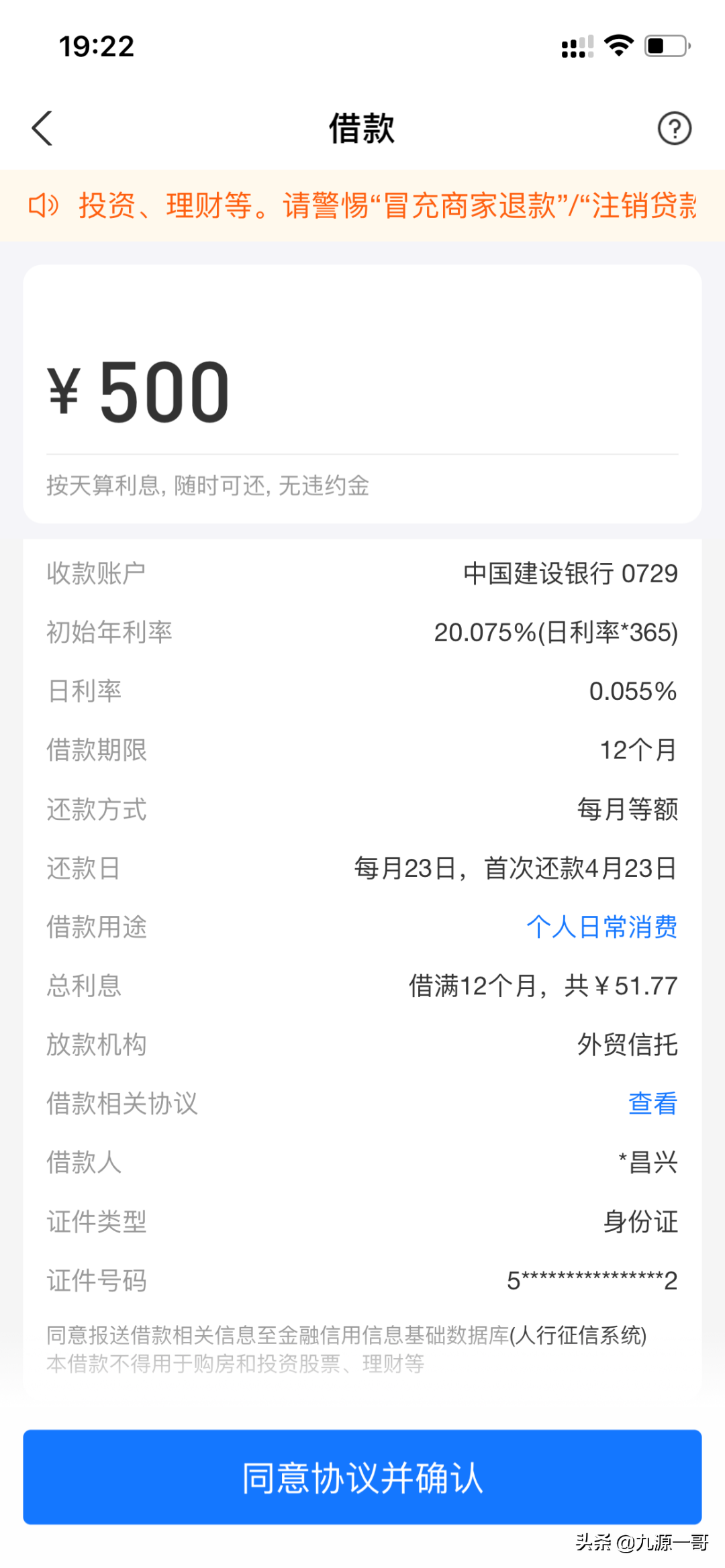

二、借呗20.075%

借款的产品界面如下:

同样是等额还款,借呗的放款方为外贸信托,不包含逾期费用的情况下,放款年利率为20.075%。

三、京东白条21.46%

下图所示为京东白条的产品:

如果将目前的透支金额729.88元分期12期偿还,在不逾期的情况下,年化利率为21.46%。

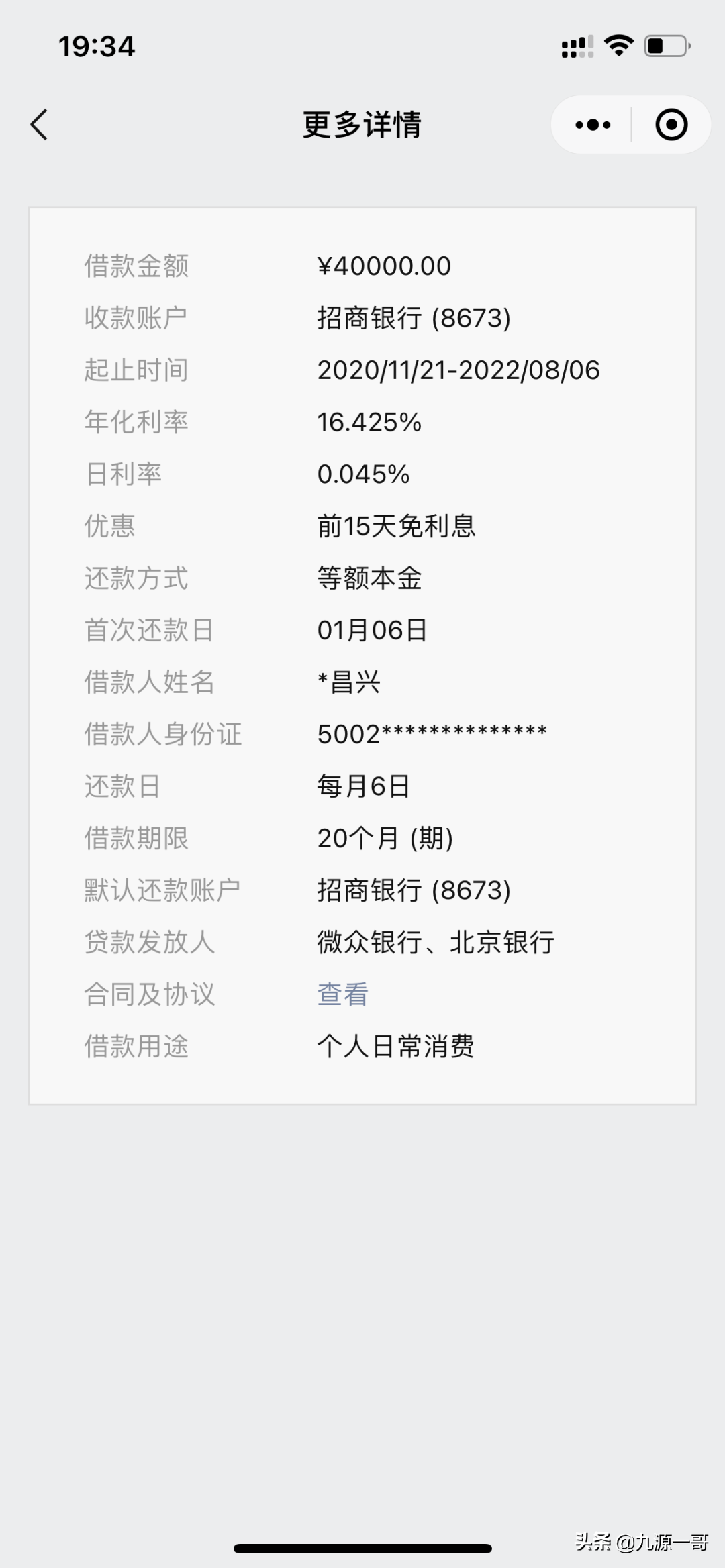

四、微众银行微粒贷16.425%

下图为微粒贷的借款详情页面:

微众银行的联合贷放款方为微众银行、北京银行。不包含逾期费用的情况下,该产品年化利率16.425%。

五、度小满金额有钱花21.6%

下图为度小满金融信贷产品截图:

从上图来看,度小满借贷产品的年化利率为21.6%,放款方为度小满在重庆的网络小贷公司。

六、银联云闪付36%

第一消费金融的一名订阅用户分享的银联云闪付的贷款界面显示:

该次贷款之所以年化利率高至36%,主要是除了众安保险的保费加重了借款人的借款成本。

该次贷款的放款方为宁波银行,也就是基金经理青睐的国内除了招行、平安之外的另一家银行。

银联作为央行背景的平台,在央行号召降低借款人成本的情况下高利率放款,这种神操作让人不免感到遗憾和现实,让人不免认为打击高利贷只是借口,近几年的终极目的只是消灭分了持牌机构蛋糕却对人民有利的低利率民间贷款。

七、平安普惠最高24%

下图为平安普惠方面的人提供的申请过程中产品界面的年化利率介绍:

上述产品界面显示,平安普惠年利率介于11.3%至23.9%之间。

八、京东金条34.675%

下图所示为第一消费金融的用户提供的京东金条的产品:

上图显示,京东金条的产品年利率34.675%,属于较高水平。

九、美团生活费23.4%

下图为美团生活费的年利率:

美团生活费的年利率23.4%,在互联网贷款平台中属于中规中矩的水平。

除了以上平台外,贷款导流平台比如360借条之类,在展示即便是持牌机构的产品时依然用的是“日利率低至……”之类字样,没有展示年利率,而是将最低的日利率展示出来,还没有来得及按照央行的文件整改。

通过部分收集贷款平台展示的不包含逾期后的综合贷款年利率的结果,第一消费金融发现这些放款方为银行、信托和小贷的所谓金融机构,近几年来实际上伴随着民间无牌放贷机构的大规模倒下,提高了借款综合资金成本。第一消费金融此前知道的情况是,持牌贷款机构此前的贷款利率还是比较低的,比如一般就信用卡的日利率万分之五也就是年利率18%的水平,近几年来贷款利率已经大幅度提高。