普通人怎么从银行贷款?

先定义“普通人”的概念:

上班族,名下无企业。

常见的银行贷款可简单分为两类:

个人信用贷款和抵押贷款。

第一类:个人信用贷款(工薪贷)。

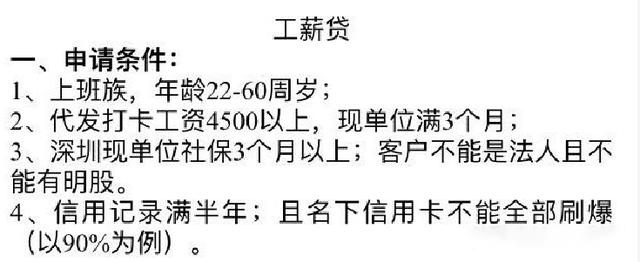

所谓信用贷款,就是我们通常所说的无抵押贷款。说到贷款,很多人第一时间肯定是想到去银行操作,但是如果在中国随机取样,通过率可以不到百分之十,哪怕是在这个年轻白领偏多的平台乐观估计也有一半人被淘汰。为什么呢?请看北京某外资银行的信用贷款进件要求:

4500的代发工资,上班三个月就能申请,你达到三个月你就能进件银行贷款,这听起来很容易。但实际操作中,你上班没到一年几乎是不可能批的,虽然说4500的代发工资可以进件,但实际操作中没有个五六千,银行的业务经理也不一定会搭理你,还有年龄方面,如果你60岁,银行审核也可能认为你高风险把你拒了。上面所写的,他只是一个最低标准线,但是达到一个最低标准线依然不能批款的。

另外银行信贷还有其他限制

银行贷款有限制行业:娱乐行业,房地产等。

有查询次数要求:这个银行的查询次数要求是三个月不大于五次(只算信用卡审批跟贷款审批)。

负债要求:

这个比较复杂,大家简单的理解为银行通过你的代发工资判断你是否有还款能力就行。

还有征信上不能体现有太多小额贷款跟网贷。

当然有购买过保单,单位比较优质,有过按揭贷款记录并且还款良好,名下有车子房子等资产。都能为你的评分加分,从而提高通过几率。

因为有部分人不珍惜自己的征信,导致自己征信上有逾期记录,或查询次数多,或有网贷小额贷款记录等,还有一些是先天不足,例如从事敏感行业,所以这类人没有专业人员的指导配合下银行信用贷款通过率不高。

小结:

信贷要求低查询,低负债,好工作,收入高,保单资产学历可加分。

第二类:抵押贷款(只讨论主流的房产抵押贷款)

房产抵押:理论上也是跟其他银行贷款一样,对客户的征信,年龄,工作等有严格的要求。

如果大家的微信有添加一些贷款的公众号。那么你可能会留意到有一些贷款广告宣传的是只要名下有房,征信有(严重逾期)也能沟通。换言之,只要你名下的房子,有一定的价值空间,你其他条件差都可以沟通。还有市面上一些客户因为配偶征信差或者配偶不能知情贷款,无法正常的操作贷款,所以很多贷款中介公司如雨后春笋般冒了出来。

小结:

房产有价值,其他好沟通。