超级玛丽2020重疾险怎么样?优劣势分析都在这里

保险市场上出现过N款以“超级玛丽”命名的重疾险,瑞泰人寿和光明人寿都有,目前和泰人寿新上市了一款名为超级玛丽2020的大病保险。保障期限灵活,即可作为定期消费型重疾险,又可称为储蓄型健康保险产品,加上费率讨喜,很受普通老百姓关注。那么,超级玛丽2020重疾险怎么样?有什么不足,本期我们通过超级玛丽2020优缺点分析一下。

一、产品基本信息:

具体不能光看对比图,还是要通过和其他产品的优劣势分析一下来了解一下这款产品好不好。

二、超级玛丽2020重疾险怎么样:

从它的劣势出发,有三个短板需要权衡:

01、医疗险组合有待加强:

互联网重疾险,是不能加医疗险组合的,意味着住院报销要找其他渠道进行补充。

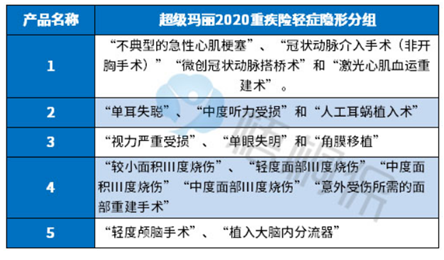

02、轻疾有隐形分组:

所谓的“隐形分组”,就是指赔付并不实际,多个疾病只赔一个的现象,那么,意味着如果是发生【不典型心机梗塞】疾病,那么【微创动脉搭桥手术】就不能赔了,疾病种类有凑数嫌疑,详见:

03、网点很少,注意保全:

和泰人寿成立于2017年,成立时间短,目前仅在山东有分支机构,网点分布少。虽然说现在都是全国通赔,但是一旦发生重疾,各省调查时间十分长,关注保全及理赔的服务时效。

它的优点:

01、承保期限灵活且费率优:

超级玛丽2020可以保到70周岁、80周岁和一辈子,这样的设计满足于不同人群的需求,预算紧凑的选择70、80岁,这样可以在奋斗的年龄加大重疾保额。

2、变相的提高了轻疾赔付水准:

在市场上,大多数重疾险把【轻微脑中风】划分到轻疾里,一般是赔保额30%,但是超级玛丽2020是归纳在中症赔付里。

也就是说,如果买20万保额,发生高频率的脑中风的后遗症,其他产品赔6万,超级玛丽2020可以赔12万(保额60%),赔付相当诱人。

3、可附加良性肿瘤手术切除:

良性肿瘤是介于无浸润和无转移能力恶性肿瘤之间的,也蛮常见的,譬如女性多发的乳腺纤维瘤、子宫肌瘤、脑垂体瘤、肾脏的良性肿瘤。。

首创特定良性肿瘤手术切除保险金,保障14个器官的特定良性肿瘤,手术切除的,可赔10%保额,限1次。

总结:如果从产品创新角度、费率、灵活性以及常见疾病赔付比例等多个维度来分析超级玛丽2020重疾险怎么样,八个字概况:物超所值,值得入手。

关于超级玛丽2020值得买吗我们重点挑选了消费者关心的几个问题,当然想要详细了解这款产品,比如超级玛丽2020适合什么家庭买?有什么限制条件?由于篇幅有限不做详细讨论。

关于超级玛丽2020重疾险怎么样的知识就讲到这里了,或许大家还想知道超级玛丽2020重疾险一年交多少钱,提供哪些保障等问题,由于文章篇幅有限,就不在这里详说了。