国家规定贷款产品必须明释年利率,没有例外!附最新解读

这条贷款利率公告与其说是规定,不如说是把决定权交给市场的声明。

撰文 | 熊逾格

出品 | 消费金融频道

民间借贷新规之后,央行又发贷款利率实施办法!

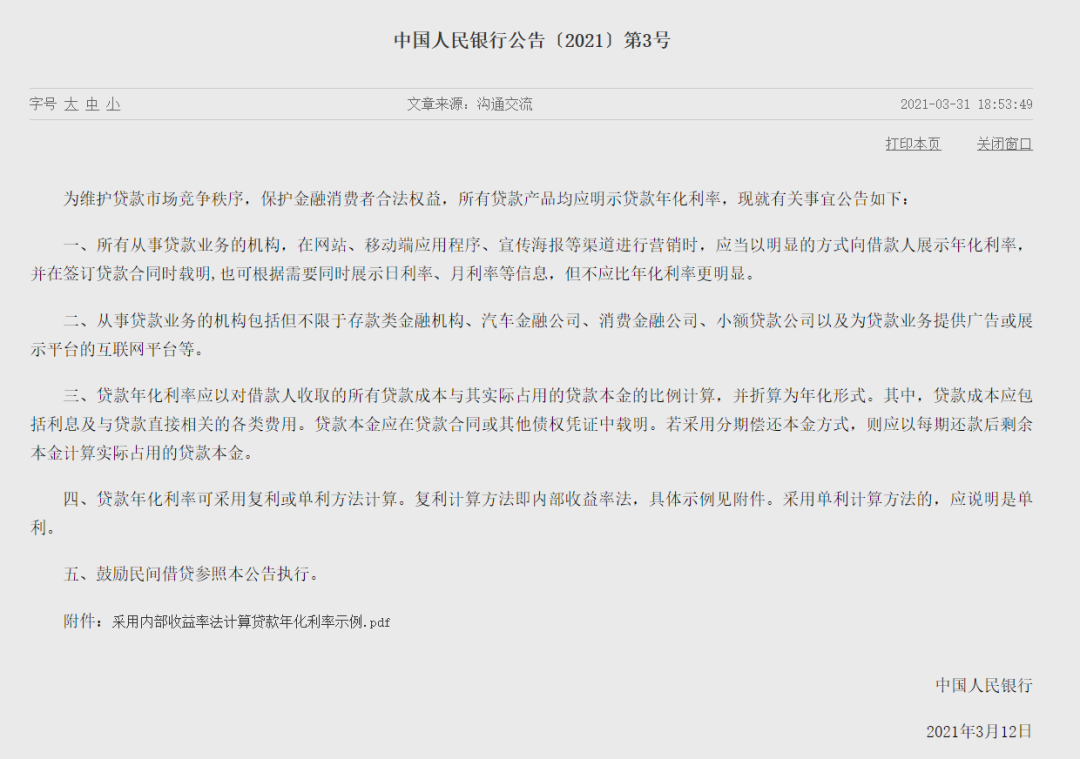

-央行关于金融机构明示贷款利率的公告-

日前,央行发布一则公告,称所有贷款产品均应明示贷款年化利率。「消费金融频道」转述五点公告内容,梳理分析如下:

1、放贷机构在营销活动、签订合同时,均应明示年化利率,若需展示日利率、月利率,则其不能比年化利率更明显。

点评:以往部分放贷机构常过度宣传贷款产品,使用日利率、月利率吸引眼球,但实际上年化利率并不低,且未在贷款产品的合同中明示年化利率。此条新规将重点打击这种现象。

2、公告所指放贷机构包括但不限于存款类金融机构、汽车金融公司、消费金融机构、小贷公司及助贷平台。

点评:这表明所有进行放贷业务的金融机构,以及发放贷款广告的互联网平台皆处于此次公告覆盖范围中。

3、贷款年化利率计算中应包含所有贷款成本及实际贷款本金,并折算为年化形式。其中,贷款成本指利息及贷款直接相关的各类费用。贷款本金应于合同或其他债权凭证中注明。分期偿付本金方式下,应以每期还款剩余本金计算实际贷款本金。

点评:目前,相当一部分放贷机构在标注年化利率时,并未将手续费、服务费等相关费用计算入内,导致借款人还款时,发现实际年化利率远高于约定的年化利率。此外,在分期偿付方式中,放贷机构在几期还款后仍使用全额本金计算利息仍然是一种常见现象。这些利用借款人金融知识薄弱区的手段,将逐渐被行业抛弃。

4、贷款年化利率计算方法可采用复利或单利两种方法。使用单利计算法应予以说明。

点评:复利计算法即所谓的利滚利,单例则为利不生利,目前行业内复利较为常见。

5、鼓励民间借贷实施此方法。

点评:此次公告主角虽为金融机构,但民间借贷亦可借鉴。

近日来,我国广东、湖南等各地接连发布公告,要求小贷公司等金融机构公开明示贷款利率,贷款利率迎来新一轮变革。在此之前,我国贷款相关利率曾历经两个改革点,一是2015年公布的“两线三区”,二为去年公布的“4倍LPR”。

2015年,《关于审理民间借贷案件适用法律若干问题的规定》为野蛮生长的放贷行业划出界限,明确出年利率24%的司法保护线及36%的高利贷红线,使民间借贷有法可依。

去年8月,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》发布,取消民间借贷“两线三区”规定,改用4倍LPR(一年期贷款市场报价利率)为司法保护线,实际上大幅降低了民间借贷利率上限,是为引导放贷行业更加贴近国内环境,减少近年来频发的涉贷纠纷。

值得注意的是,去年的民间借贷新规的4倍LPR并不适用于国家监管下的地方小贷、融资担保等7类金融机构,这点随后由最高法明确认定。虽然并未受到影响,各类金融机构依然使用“两线三区”办法,但多年发展中存在的一些问题尚未厘清。此次公告围绕金融机构的实施办法,或正有规范金融机构之意。

“普惠金融”逐渐成为我国金融发展主题。今年2月,央行发布《2020年第四季度中国货币政策执行报告》,首次提出“不宜依赖消费金融扩大消费”。我国消费金融行业快速发展下,监管风险已经愈发明显,逐渐背离普惠金融的本意。

风险的出现,除去借款人自身因素,亦源于放贷机构不规范、不贴近用户。目前,消费金融行业发展面临市场下沉,客群趋向长尾,贷款产品不良率出现上升趋势。面对行业内乱象,央行此举未采用硬性规定对违规现象“一刀切”,而将判断留给市场自身。规定金融机构明示年化利率的做法,客观上来说为各家机构趋向合规化留出了缓冲期。

“打开天窗”后,各家贷款产品实际年化利率将纷纷公开登台亮相,部分放贷机构无法继续浑水摸鱼,无法及时转变理念的机构将被市场淘汰。行业健康合序的风气将愈发明显,而金融消费者权益面前也将竖起一把保护伞。

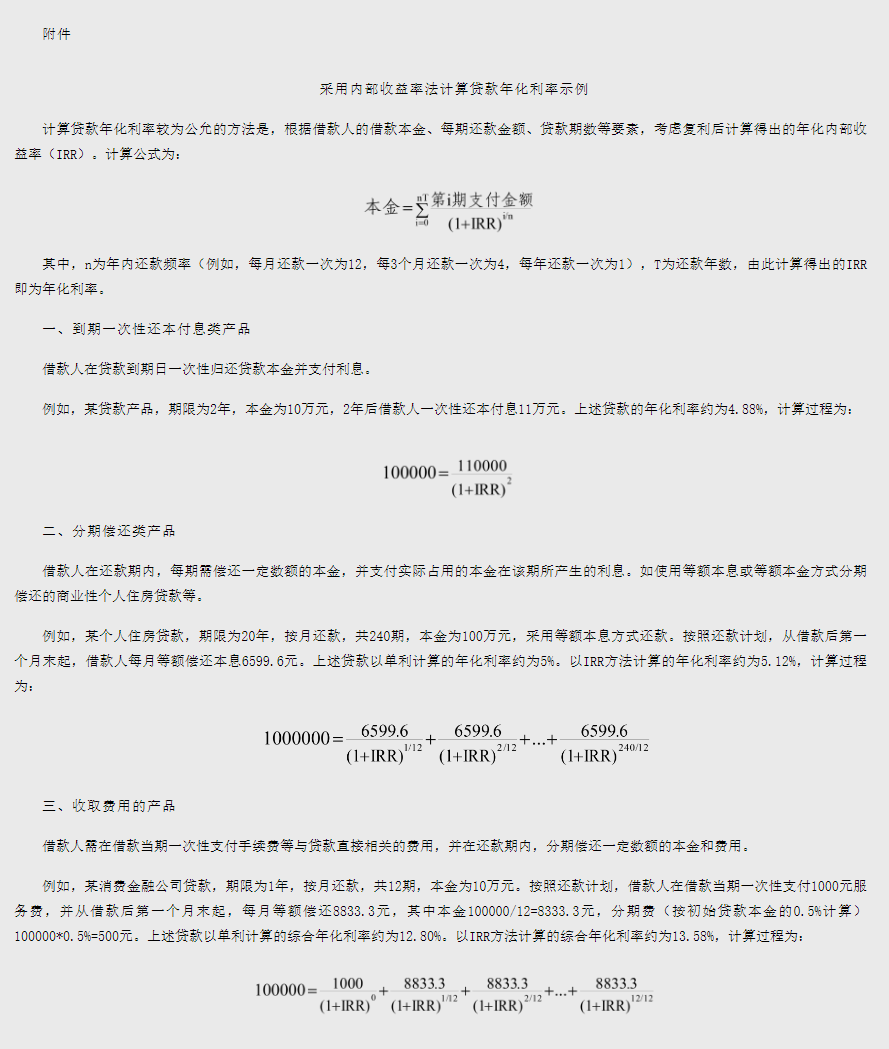

附:采用内部收益率法计算贷款年化利率示例