股价跌去92%!51信用卡2019净亏8.5亿 收入主力P2P将退场

经历了高管出走、市值缩水、公司被查等一系列风波之后,51信用卡又步入了另一个多事之秋!

一波未平一波又起!

经历了高管出走、市值缩水、公司被查等一系列风波之后,51信用卡又步入了另一个多事之秋!

净亏8.5亿元 清退P2P业务

昨日,港股上市公司51信用卡披露了2019年业绩情况,全年实现营业收入20.45亿元,同比2018年的28.12亿元下降27.3%;出现经营亏损13.25亿元,调整后净亏损8.47亿元。与2018年同期调整后的净利润3.74亿元相比,这家拥有“中国首家且最大的在线信用卡管理平台”名号的公司,业绩已然由盈转亏。

与绝大部分互金平台一样,51信用卡业绩的亏损与转型带来的阵痛不无关系。

自监管一系列指导文件落地,明确了P2P行业以良性清退和转型发展为主基调后,尽快找到下一颗“救命稻草”成为了互金平台迫在眉睫的首要问题。

51信用卡经过一番挣扎,最终决定全面清退P2P业务,将未来的进攻方向确定为小贷和科技输出。

财报显示,2019年,51信用卡已将P2P网贷业务余额由2018年的132亿元降至56.3亿元,今年2月末进一步降至35亿元。

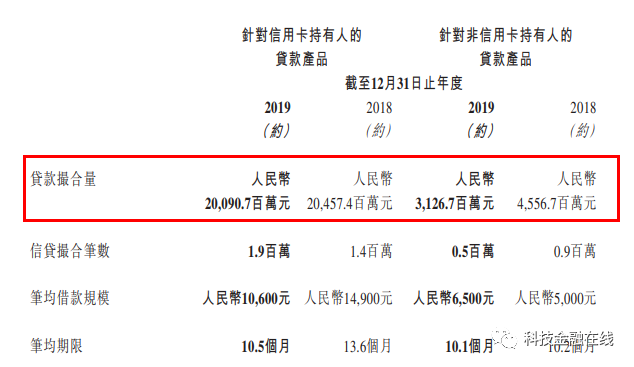

对网贷平台而言,信贷撮合规模的重要性自是不言而喻。若要清退网贷规模以实现转型,即意味着阵痛在所难免。

财报显示,2019年全年,51信用卡信贷撮合总规模232亿元,相比2018年的250亿元下降7.2%。其中,上半年的信贷撮合为138亿元,下半年则骤降至94亿元。

51信用卡在财报中称,业绩亏损主要原因是信贷撮合规模的减少及由借款余额的违约风险上升导致预期信用损失的增加 。

网贷业务缩减后,在未拿到小贷牌照之前,科技输出俨然成为51信用卡暂时的支撑。早在2018年,51信用卡便对外宣称科技输出是其重点发力方向。

去年12月,51信用卡再发公告称,经综合评估风险,51信用卡集团决定对信贷撮合业务采取更加审慎的策略。具体包括:大幅降低撮合信贷规模,以及进一步加大集团与金融机构在信贷撮合业务合作中的科技输出占比等。

不过,从目前的业绩情况来看,科技输出业务带来的收入并不理想。

财报显示,2019年,在51信用卡的收益占比中,即便撮合信贷规模缩减,通过信贷撮合及服务产生的收入仍是主力,占比接近六成。而作为发力点的信用卡科技服务费收入则不增反降,在收益中的占比从2018年的9.1%下滑至2019年的7.4%,带来的收入金额也同比大降40.4%。

此外,从51信用卡信贷撮合资金来源来看,其平台投资者占比60.8%,机构资金占比仅为39.2%。

信贷撮合缩减,科技输出遇挫,转型小贷成为了51信用卡扭转时局的希望。财报显示,目前51信用卡正积极争取申请互联网小贷牌照。

转型小贷也非易事

去年11月,互金整治办和网贷整治办共同发布《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》,这一互联网小贷试点政策的落地,事实上是监管方面对金融科技行业释放的利好信号,意味着申请互联网小贷牌照是积极响应监管政策,走向合规化运营的重要途径。

不过,转型小贷并非易事。上述转型意见在为网贷转型指明方向的同时,也从平台合规条件、注册资本、股东条件、存量情况、转型方案及期限等方面提出一系列要求。其中明确,网贷机构存量业务须无严重违法违规情况,股东需具备消化存量业务风险能力等等。

说到严重违法违规,不得不提“1021事件”。

2019年10月21日上午,51信用卡位于杭州西湖区紫霞街80号西溪谷国际商务中心的办公地,遭杭州警方突击调查。彼时,此事一度引起行业轩然大波,一时间外界传言满天飞。

事发当天下午两点多,51信用卡发公告称,“公司的业务营运及财务状况仍然保持正常健全。并表示对制造不实谣言的行为严厉谴责。”

关于被查一事,对51信用卡犹如晴天霹雳,在此次披露的财报中,51信用卡也直言“对公司业务带来较为明显的短期风险”。

后来,杭州警方于调查当日深夜通报,确认对51信用卡涉及的犯罪行为开展调查,主要问题是催收:其合作的外包催收公司涉嫌寻衅滋事、冒充国家机关采取恐吓、滋扰等犯罪行为。

彼时,51信用卡CEO孙海涛发表致歉申明,称这个风波是因为管理不完善,尤其是对合作公司培训和监督不够,导致在对借款人联络沟通过程中出现一些过激的行为,给个别借款人造成伤害。

“1021事件”,是否会涉及上述指导意见规定的“转型小贷的网贷机构存量业务须无严重违法违规情况”,从而影响51信用卡小额贷款牌照的申请,暂不得而知。

不过,有意思的是,在51信用卡遭警方调查后,创始人孙海涛曾分别在10月22日和25日买卖所持股份,净套现3035万港元。

此后,孙海涛回应称,自己并不缺3万港元,“持股变动或因基金经理误操作所致”。

事实上,除了遭到警方上门调查之外,去年下半年,据媒体报道,51信用卡的首席技术官也从集团离职,回到原工作单位阿里巴巴就职。对此,51信用卡方面回应是出于个人原因的正常人事变动,不影响公司工作正常进行。但是,这对于一直宣称发力科技输出的51信用卡来说,首席技术官的离开或并不像回应中说得那么轻松。

一路伴随“投诉”而来的51信用卡

事实上,作为一家在线信用卡管理平台,51信用卡此前曾被市场广泛看好。

官网显示,它是中国首个且最大的在线信用卡管理平台、中国最大的独立在线信用卡申请平台,同时也是以信用卡持有人为目标的最大线上消费金融市场。曾获CB Insights“全球金融科技独角兽”、毕马威“中国领先金融科技50强”、《福布斯》“中国互联网金融50强”等多个知名奖项。

但是,随着成立以来积攒了大量客户,51信用卡开始涉及套现代还、P2P,一边发理财产品,一边推贷款业务,自此,51信用卡便逐渐走向法律禁区,随之而来的用户投诉也日渐攀升。

时间追溯至2012年,32岁的孙海涛成立杭州恩牛网络技术有限公司,并开发出51信用卡管家App。据说,彼时的孙海涛只有4张信用卡,转眼间,时间到了2019年,财报显示目前51信用卡管家管理的信用卡已达到1.437亿张,注册用户数也增长到近86万人。

起初,在刚成立的两年时间里,51信用卡也曾经历生死线上的挣扎。如果不是2014年与银行合作推出线上办卡业务,差点就熬不下去。同年4月,51信用卡又与宜信合作推出面向信用卡客户的纯在线速贷产品“速时贷”,正式进入互联网金融领域。

这一年,也是我国网贷平台获得爆发式增长的一年,运营平台超过1600家,大小公司都想借助互联网金融的红利分得一杯羹。

次年,51信用卡也先后推出“51人品贷”和“51人品”,涉足网贷,除了带来了营收方面的红利,随之而来的投诉也为51信用卡后来的“1021”事件埋下伏笔。

在投诉平台上,大部分投诉均涉及51信用卡暴力催收。据用户投诉称,使用“51人品贷”如果未按时还款的话,会有各种骚扰电话打进来,还会发送虚假的“法院开庭”短信。如果仍不还款,身边的亲人朋友也会收到谩骂、恐吓等电话,有的还会冒充国家机关工作人员。

催收者之所以能找到客户的亲人朋友,是因为借款时需要点击授权,后台自动读取客户手机通讯录,如果不授权,就无法使用。

51信用卡方面称,所有个人信息收集均有合法用户授权。但在此前工信部通报的“未经用户同意非法获取个人信息”名单上,“51人品贷”赫然在列。

虽然用户的投诉很多,但51信用卡则一心想上市。

2018年,51信用卡开启上市之路,从计划到上市,只用了半年时间。2018年7月13日,成功登陆港交所。

上市后的51信用卡,得到了更多机构的青睐。

同年12月,51信用卡与光大银行杭州分行达成“长期稳定、互惠互赢”的战略关系。到2019年初,孙海涛也一度荣登“2018年度新经济人物”。

然而,2019年3月份,51信用卡旗下全资子公司运营的“给你花”却被央视“3·15”晚会曝光,问题是存在给“714高炮”导流。彼时,媒体报道其年化利率甚至超过了1500%。据相关规定,借贷年化利率超过36%即为高利贷,不受任何法律保护。

但这些似乎并没有影响51信用卡继续“揽客”。之后,51信用卡又与中原银行、百信银行等达成战略合作。

至“1021”事件爆发前,51信用卡已与超过100家银行、消费金融公司、信托公司等金融机构成为合作伙伴。

不过眼下,经历了“1021”事件后,51信用卡的处境似乎并不乐观。

不仅从盈利走向了亏损,从股价看,上市一年多来,51信用卡的资本之路似乎走的也并不顺畅。

目前股价仅为0.7港元/股,较上市时的发行价已跌去92%,市值蒸发85亿人民币。这不禁让人想起创始人孙海涛的那句:“出来混还是要还的。”

以及他的那句预言:“无论是从我们创业的一级市场还是二级市场,那些曾经透支过度的创业者,在最终的资本市场还是会还本付息的。”