网贷新规来了!贷款资金不得用于购房,什么信号?

买房无非两种付款方式,一种是全款,一种是贷款。

然而,如今的房价,对于大多数人而言非常有压力,买房时想要一次性付清房款是比较难的,所以需要向银行贷款。当然也有全款买房的土豪,但那只是极少数。

买房时,我们都不可避免地要接触到信贷行业。贷款种类繁多,助贷、联合贷款等互联网贷款是近年来银行业兴起的新型贷款方式。

近日银保监会的一则文件明确规定:互联网贷款资金不得用于购房以及偿还住房抵押贷款。

这会是什么信号呢?

银行网贷出新规

贷款资金不得用于购房

5月9日,银保监会官网发布《商业银行互联网贷款管理暂行办法(征求意见稿)》,面向社会公开征求意见。

《办法》共七章七十条,其中一条对房地产行业的针对性措施,引起了业内人的注意。

第二章第二十四条规定了网贷资金的用途,明确贷款资金不得用于以下事项:

(一)购房及偿还住房抵押贷款;

(二)股票、债券、期货、金融衍生产品和资产管理产品等投资;

(三)固定资产、股本权益性投资;

(四)法律法规禁止的其他用途。

也就是说,网贷资金不得用来买房、偿还房贷。

另外,《办法》还规定,单户用于消费的个人信用贷款授信额度应当不超过人民币20万元,到期一次性还本的,授信期限不超过一年。

《办法》强调了互联网贷款资金的用途,不得用于购房、股票、债券、期货、金融衍生品和资产管理产品投资,不得用于固定资产和股本权益性投资等。

如发现贷款用途违法违规或未按照约定用途使用的,应当采取措施提前收回贷款。

何为互联网贷款?

资金用途是什么?

《办法》所称互联网贷款,是指商业银行运用互联网和移动通信等信息通信技术,基于风险数据和风险模型进行交叉验证和风险管理,线上自动受理贷款申请及开展风险评估,并完成授信审批、合同签订、放款支付、贷后管理等核心业务环节操作,为符合条件的借款人提供的用于消费、日常生产经营周转等的个人贷款和流动资金贷款。

《办法》明确线上线下结合,贷款授信核心判断仍来源于线下的贷款、部分抵质押贷款以及固定资产贷款不属于互联网贷款。

▲意向图(图/网络)

从互联网贷款的定义看,网贷资金是用于消费、日常生产经营周转的个人贷款以及流动资金贷款。

网贷是通过信息通信技术在线上操作,因此网贷比一般的银行更加快捷灵活,借贷手续更加简化,成本更低,门槛更低。

由于门槛较低,网贷业务也暴露出各种风险隐患,如风险管理不审慎、金融消费者保护不充分、资金用途监测不到位等。

网贷资金不能购房及还贷

释放了什么信号?

为什么《办法》要明确规定网贷资金不得用于购房及偿还贷款?

实际上,这与中央早已明确的“房住不炒”定位步调一致。

楼市前几年就喊起了房住不炒这句话,但“房住不炒”不是一句空喊的口号。

2019年7月的政治局会议明确提出不再将房地产作为短期经济刺激的手段,还推出各种举措以抑制投资性购房需求、遏制房价的过快上涨。

▲意向图(图/网络)

今年4月17日,中央政治局会议再次重申“要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展”的“房住不炒”大基调。

金融政策作为楼市运行最关键的一环,必须紧紧守住“房住不炒”的底线,从源头上遏制网贷资金流入房地产市场,保证房地产金融政策的稳定性、一致性。

本次网贷新规,中央特地重点强调网贷资金不允许流向房地产,以前只是银行网贷规则不允许,但这次可以说非常重视了!

纵观过去,房价上涨与宽松的楼市政策脱不开干系,如降息降准等。

2015年是全国楼市政策宽松的一年,去库存是中央的定调。央行五次下调存贷款基准利率,当年10月24日,基准利率达到了历史最低的4.9%。

▲2015年存贷款基准利率表(图/房天下)

一系列宽松的政策导致了楼市供求关系发生根本性变化,导致房价上涨。

与此同时,南宁楼市的变化也让人应接不暇。

2016年,南宁房价猝不及防地飞涨,从“7”字头一下子过渡到“8”字头。

根据克而瑞数据(截止2016年12月11日),南宁楼市房价1月份均价为7357元/㎡,到11月份均价为8535元/㎡,上涨了1178元/㎡。

▲2016年南宁房价走势(图/克而瑞)

到2017年,一波比一波严的全国调控浪潮掀起,随后一系列房地产调控政策出台。

2017年5月26日,南宁出台了“五限”政策,即限地价、限房价、限售、限贷、限装修价。装修分等级、存量房网签制度等,涉及多方面的政策遍地开花。

随后,南宁毛改精盛行,精装房市场价格被抬高,购房成本大幅上涨。

今年由于突如其来的疫情,餐饮、建筑、制造等实体经济受到不同程度的影响,房地产行业同样也受到了一定的影响。

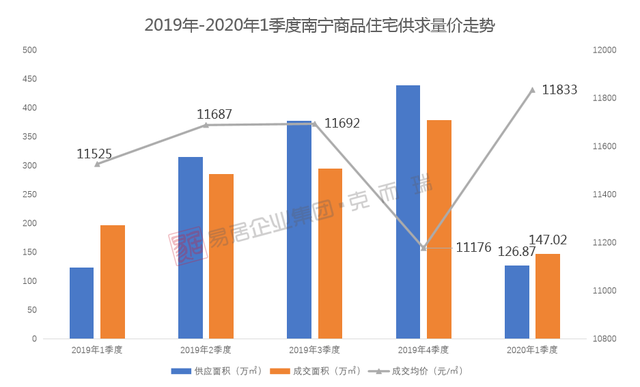

根据克而瑞数据,一季度南宁商品房市场成交下滑20%。2020年1~3月,南宁商品房(包括住宅、商业用房等)成交面积216.90万㎡,同比下滑20.18%;成交均价10566元/㎡,同比下降1.54%。

▲南宁季度商品住宅供求量价走势(图/克而瑞)

与此同时,中央发布了一些扶持措施如降息、利率优惠等,重振实体经济,帮助各类企业度过难关。

但中央同时也明确了不将房地产作为短期刺激经济的手段,并且重申了房住不炒,资金违规流入房地产将会受到严厉打击。

网贷资金绕道流向楼市

危害有多大?

毋庸置疑,网贷资金流向楼市,危害非常大。

首先,这种操作特别容易把房价往高处推,影响房地产调控的效果,影响到真正有购房需求的购房者的生活质量,同时也加大了金融风险,不利于经济的长远发展和良性循环。

其次,金融政策的初衷是为了扶持经济,帮助各类企业度过“寒冬”,这种操作违背了政策的初衷,影响了对各类企业的支持,不利于帮助困难企业度过难关。

▲意向图

近年来,因信贷资金违规进入楼市而被处罚的机构不胜枚举,仅今年以来,银保监会和银保监局针对违规涉房贷款至少已开出65张罚单,罚款金额逾4400万元。

《办法》中明确规定了网贷资金的用途,防止网贷资金流入房地产市场,避免有人利用网贷资金炒房。

这项规定无疑是给了炒房者一记响亮的耳光,只有坚持“房住不炒”定位,严禁将个人消费贷款和经营性贷款等变相挪用于房地产领域,房地产市场才能在正常的市场轨道平稳健康地发展。

5月9日,南宁市十四届人大五次会议开幕。当天的政府工作报告中,释放了今年南宁楼市的发展信号及多个城建重要信息。

▲南宁市十四届人大五次会议(图/南宁云)

会上提到南宁坚持“房住不炒,稳地价、稳房价、稳预期,这意味着今年,楼市的主旋律仍是“稳”。

“房住不炒”是楼市的定海神针,我们需要的是细水长流且稳定的房地产,而不是涸泽而渔。

整体上看,在房价趋于稳定的大局下,楼市既不会大涨也不会大跌,购房者大可不必对房价过于焦虑,还在观望的购房者,该买就买吧。